ROBOR, comparat cu inflația și politica monetară. Ce arată datele analizate de BNR

SURSA FOTO: Capital.ro - ROBOR

ROBOR trebuie analizat prin raportare la principalele repere economice și nu exclusiv prin prisma efectelor pe care le produce asupra ratelor bancare, susține Csaba Bálint, membru în Consiliul de Administrație al BNR, într-un articol publicat pe blogul Băncii Naționale a României. Oficialul explică modul în care indicatorul este perceput de diferite categorii de participanți la economie și argumentează că evoluția sa este în concordanță cu politica monetară și cu dinamica inflației. Analiza are la bază date din perioada trimestrul IV 2018 – trimestrul IV 2025. Potrivit autorului, concluziile sunt similare cu cele observate în cazul ratelor interbancare din alte state din regiune.

ROBOR este privit diferit de debitori, bănci și autorități

ROBOR se află frecvent în centrul dezbaterilor publice, însă interpretarea sa diferă în funcție de perspectiva din care este analizat. Csaba Bálint arată că persoanele cu credite sunt interesate în primul rând de impactul asupra ratelor lunare, băncile urmăresc costul finanțării, iar factorii de decizie publică sunt preocupați de efectele economice și sociale generate de nivelul dobânzilor.

Potrivit oficialului BNR, aceste perspective sunt legitime, însă ele pot conduce la interpretări diferite ale aceluiași indicator. Din acest motiv, în spațiul public apar frecvent etichete și percepții care nu reflectă întotdeauna fundamentele economice ale ROBOR.

Analizând modul în care indicatorul este perceput în societate, autorul observă că efectele sale sunt adesea confundate cu rolul pe care acesta îl are în mecanismul pieței monetare.

„Într-o dezbatere publică intensă, perspectivele diferite pot genera ușor impresii, emoții și etichete. ROBOR ajunge astfel să fie perceput ca prea mare sau prea mic, uneori chiar ca simpatic ori antipatic. Dar aceste etichete spun mai mult despre felul în care ROBOR este resimțit decât despre factorii economici pe care ar trebui să îi reflecte”, scrie Csaba Bálint.

Oficialul subliniază că indicatorul rămâne, înainte de toate, un reper al pieței monetare. Din acest motiv, consideră că principala întrebare nu este dacă ROBOR este perceput pozitiv sau negativ, ci dacă acesta reflectă în mod corect reperele economice fundamentale.

Politica monetară reprezintă primul criteriu de evaluare a ROBOR

În analiza publicată pe blogul BNR, Csaba Bálint explică faptul că dobânzile de pe piața monetară nu pot fi interpretate izolat. Acestea reflectă costul banilor din economie și sunt influențate de o serie de factori, printre care așteptările participanților la piață, nivelul lichidității, riscurile și contextul financiar general.

Autorul arată însă că, la nivelul celor mai simple repere economice, două elemente sunt esențiale pentru înțelegerea comportamentului dobânzilor: politica monetară și inflația.

„Dacă facem un pas înapoi și revenim la logica de bază din manualele și cursurile de economie, întrebarea devine mai clară. O dobândă de pe piața monetară nu poate fi citită în izolare: ea reflectă, în bună măsură, costul banilor. Acest cost depinde de multe principii economice, mecanisme de piață și condiții concrete – de la așteptări, lichiditate și riscuri până la contextul financiar mai larg. Dar, la nivelul celor mai simple repere economice, două elemente par esențiale: cadrul politicii monetare și evoluția inflației”, explică Csaba Bálint.

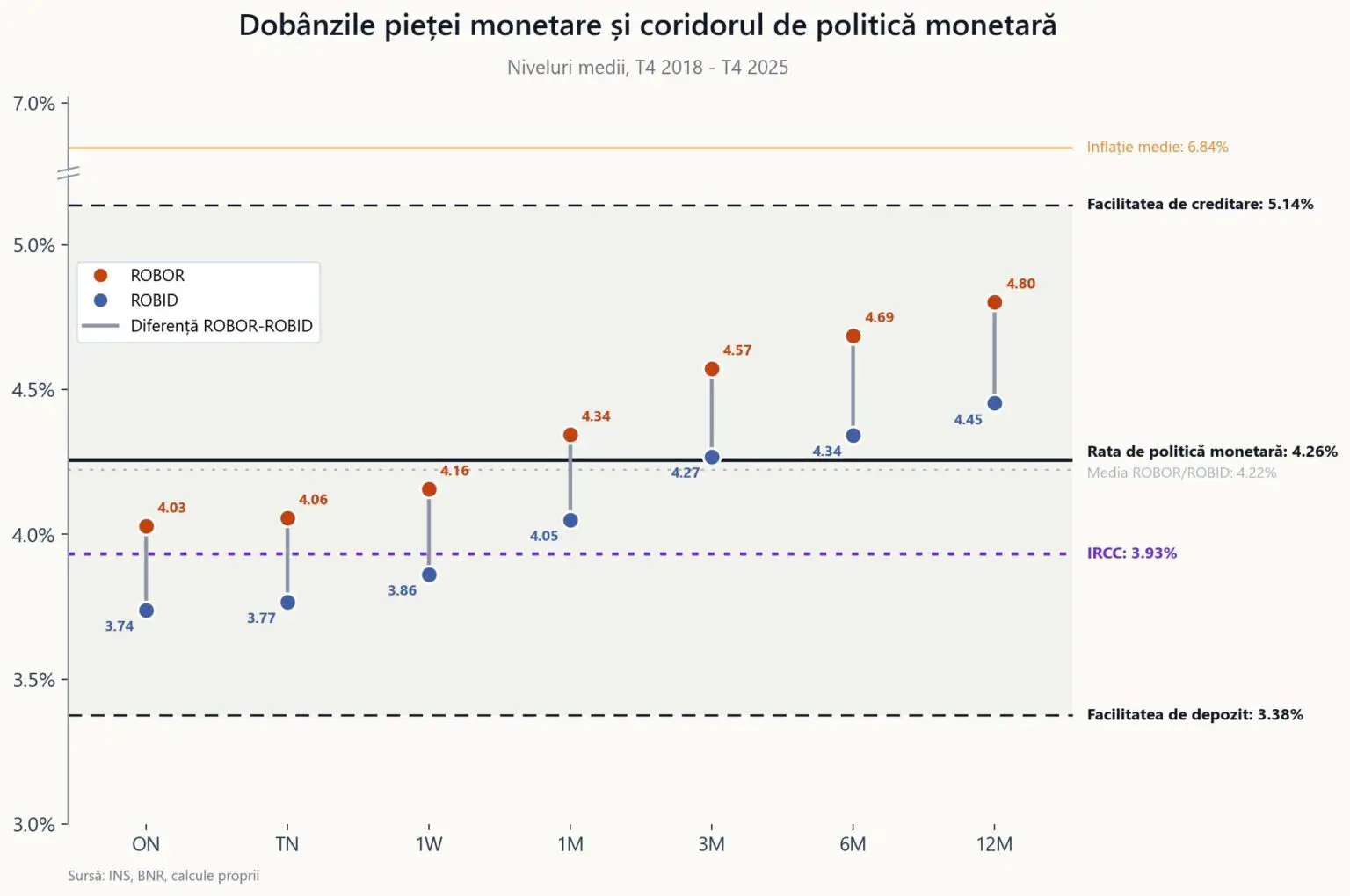

Oficialul BNR susține că, într-o economie de piață funcțională, dobânzile interbancare trebuie să reacționeze la orientarea politicii monetare. În caz contrar, mecanismul prin care deciziile băncii centrale se transmit în economie nu ar mai funcționa corespunzător. Din această perspectivă, dobânzile interbancare ar trebui să se situeze, de regulă, în apropierea nivelurilor stabilite de banca centrală.

Analizând perioada trimestrul IV 2018 – trimestrul IV 2025, interval pentru care este disponibil și indicatorul IRCC, autorul observă că toate ratele ROBOR și ROBID s-au aflat în interiorul coridorului de politică monetară. Totodată, media simplă a acestor rate a indicat un nivel aproape identic cu cel al ratei de politică monetară, respectiv 4,22%, comparativ cu 4,26%.

Datele analizate indică o legătură directă între ROBOR și inflație

Csaba Bálint observă și existența unei pante ascendente a dobânzilor pe măsură ce scadențele cresc. Potrivit acestuia, fenomenul poate avea mai multe explicații, cea mai simplă fiind existența unei prime de termen. Astfel, o scadență mai lungă poate include un cost suplimentar, la fel cum depozitele constituite pe perioade mai mari sunt remunerate, de regulă, cu dobânzi mai ridicate.

În ceea ce privește IRCC, oficialul BNR arată că indicatorul se află în concordanță cu dobânzile de pe segmentul scurt al pieței monetare. Această poziționare este explicată prin metodologia de calcul, bazată pe tranzacții efective concentrate în principal pe scadențe reduse.

Autorul consideră că al doilea reper fundamental pentru evaluarea dobânzilor este inflația. Deși lichiditatea, stresul financiar și alți factori pot influența evoluțiile pe termen scurt, inflația reprezintă, în opinia sa, principala variabilă macroeconomică de la care trebuie pornită analiza nivelurilor medii ale dobânzilor.

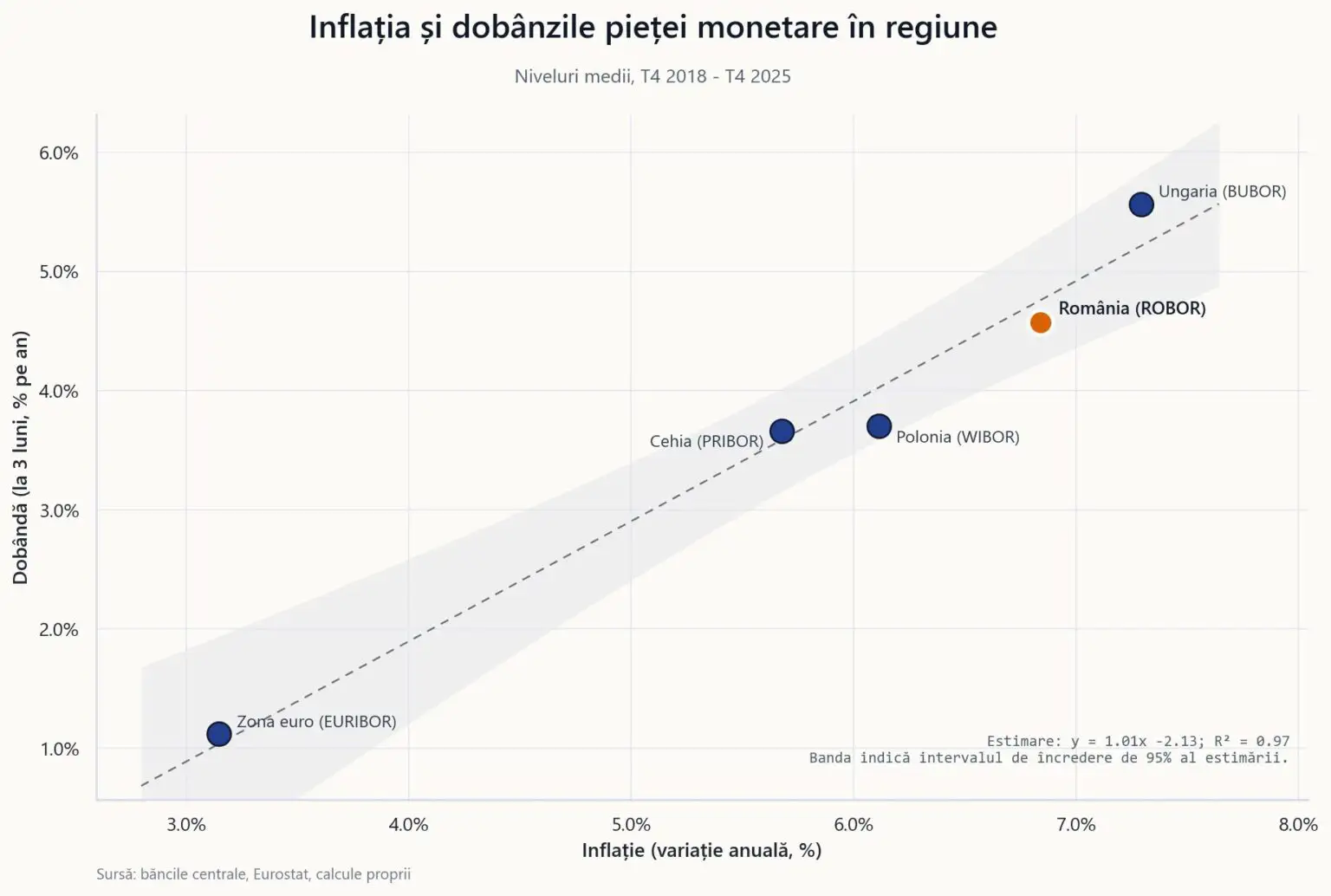

Analizând datele din regiune, oficialul BNR susține că evoluția ROBOR a fost similară cu cea a ratelor interbancare din economiile comparabile. În toate aceste cazuri, nivelurile mai ridicate ale inflației au fost asociate cu dobânzi mai mari.

„Din această perspectivă, ROBOR a avut un comportament similar cu ratele interbancare din regiune. Pe scurt, datele sunt în linie cu logica economică de bază: acolo unde inflația este mai ridicată, dobânzile tind să fie și ele mai ridicate”, arată Csaba Bálint.

Autorul remarcă și un alt aspect relevant al analizei statistice. Potrivit acestuia, relația dintre inflație și dobânzi este aproape directă în eșantionul analizat, ceea ce înseamnă că o inflație medie mai mare cu un punct procentual este asociată cu o dobândă medie mai ridicată cu aproximativ un punct procentual.

În același timp, datele analizate indică faptul că dobânzile au rămas, în medie, sub nivelul inflației. Csaba Bálint explică această situație prin natura șocurilor inflaționiste care au afectat economia în ultimii ani. Potrivit autorului, pandemia, blocajele din lanțurile de producție, criza energetică, războiul din Ucraina și tensiunile geopolitice din Orientul Mijlociu au alimentat creșterea inflației atât în România, cât și în alte state din regiune.

În evaluarea sa, atunci când este analizat prin prisma politicii monetare și a inflației, ROBOR are o evoluție compatibilă cu fundamentele economice și cu comportamentul ratelor interbancare observate în economiile comparabile din regiune.

Recomandările noastre

Sunt jurnalist cu peste 18 ani de experiență în presa scrisă și online, specializată în realizarea de interviuri, reportaje și articole de actualitate. De-a lungul carierei, am colaborat cu mai multe redacții și publicații, printre care Orient Românesc, Termene.ro, Elita României, Timpul, Moldova Invest, Curentul Internațional, Revista Timpul, Webcultura, Lumina, Vrancea Media și platforma lui Stelian Tănase. Am abordat o gamă variată de subiecte - de la economie, politică și business până la cultură, educație și teme sociale -, punând accent pe documentarea riguroasă și pe prezentarea clară și echilibrată a informației. Pe lângă activitatea jurnalistică, am participat la evenimente culturale și editoriale naționale și internaționale, am realizat interviuri cu personalități din diverse domenii și am dezvoltat proiecte editoriale, educaționale și culturale proprii. Sunt autor și coautor al mai multor cărți de poezie și proză, precum și al unor proiecte de documentare rezultate în urma cercetării de teren, a experienței directe și a interesului constant pentru istorie, cultură și societate. Motto de viață: „Cum realizăm imposibilul? Cu entuziasm!” – Paulo Coelho

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.

Trebuie să fii autentificat pentru a lăsa un comentariu.