Închirierea unui apartament în 2026. Lista documentelor necesare. Ce trebuie să știe proprietarii și chiriașii

SURSA FOTO: Dreamstime - contract de închiriere

Dacă plănuiești să închiriezi un apartament în 2026, fie pe termen lung, fie în regim hotelier pe termen scurt, trebuie să știi exact ce documente sunt necesare și ce reguli fiscale se aplică. De la contractul de închiriere și garanție, până la înregistrarea la ANAF și obligațiile fiscale, acest articol te va ajuta să eviți surprizele neplăcute și să închiriezi legal și sigur.

Documentele necesare pentru închirierea unei apartament în 2026

Contractul de închiriere, cunoscut și sub denumirea de contract de locațiune, reprezintă acordul scris prin care proprietarul unui apartament, numit locator, acordă dreptul de folosință asupra locuinței pentru o perioadă determinată, în schimbul unei sume de bani, respectiv chiria. Acest tip de contract este reglementat în principal de Codul Civil și de Legea locuinței și poate fi încheiat pe o durată determinată sau nedeterminată, în funcție de înțelegerea părților.

Pentru ca un contract de închiriere să fie valabil, nu este necesară autentificarea notarială. Este suficient ca acesta să fie redactat în formă scrisă și semnat de ambele părți. Totuși, autentificarea la notar poate fi aleasă opțional, în special atunci când părțile doresc o probă suplimentară în eventualitatea unui litigiu.

Un contract scris nu reprezintă doar o formalitate fiscală. În lipsa lui, devine dificil de demonstrat chiria reală, bunurile existente în apartament la momentul predării, responsabilitatea pentru anumite reparații sau termenul de preaviz convenit. Fără un contract, orice dispută se reduce la „cuvânt contra cuvânt”. De aceea, chiar dacă un model de contract poate fi adaptat, anumite elemente sunt esențiale: datele părților, descrierea apartamentului (adresă, număr cadastral, suprafață, dotări), durata închirierii, valoarea chiriei și modalitatea de plată, garanția, cheltuielile și utilitățile, obligațiile părților privind reparațiile și condițiile de reziliere.

Inventarul anexat la contract joacă un rol important, deoarece o listă detaliată a bunurilor și eventual fotografiile făcute la predare pot preveni disputele la finalul închirierii. În mod obișnuit, pentru încheierea unui contract, proprietarul are nevoie de actul de identitate și de actul de proprietate asupra apartamentului, iar chiriașul de actul de identitate și, uneori, de dovada veniturilor pentru a demonstra capacitatea de plată. Pe lângă acestea, se întocmesc contractul de închiriere, procesul-verbal de predare-primire (cu inventar și citiri ale contoarelor), iar opțional pot fi anexate certificatul energetic, polița de asigurare și informarea către asociația de proprietari privind noul chiriaș.

Garanția reprezintă, în practică, unul dintre cele mai sensibile aspecte ale relației dintre proprietar și chiriaș. De regulă, aceasta corespunde valorii unei chirii lunare și se plătește la începutul contractului. Contractul trebuie să precizeze clar suma garanției, condițiile în care poate fi reținută (de exemplu, pentru daune sau facturi neachitate) și termenul în care trebuie restituită după eliberarea locuinței. Situațiile frecvente, cum ar fi „nu mai plătesc ultima lună, luăm din garanție”, trebuie agreate explicit de ambele părți și nu lăsate la nivelul unei înțelegeri verbale.

Beneficiile contractului de închiriere pentru proprietar și pentru chiriaș

Pentru proprietar, contractul reprezintă un instrument esențial de protecție a investiției. Acesta îi permite să solicite plata chiriei la termen și să condiționeze continuarea închirierii de respectarea obligațiilor contractuale. Proprietarul poate încasă garanția stabilită în mod clar, utilizând-o pentru acoperirea daunelor sau a restanțelor. În cazul nerespectării obligațiilor de către chiriaș, contractul oferă temei legal pentru solicitarea evacuării prin instanță.

Documentul stabilește reguli precise privind utilizarea apartamentului, cum ar fi numărul de persoane care locuiesc în locuință, animalele de companie sau eventualele lucrări de modificare, și oferă baza pentru cererea de despăgubiri, susținută de procesul-verbal de predare-primire. Un proprietar care închiriază „fără acte” își asumă cel mai mare risc: în caz de restanțe sau deteriorări ale locuinței, recuperarea prejudiciului devine mult mai dificilă și, uneori, imposibilă.

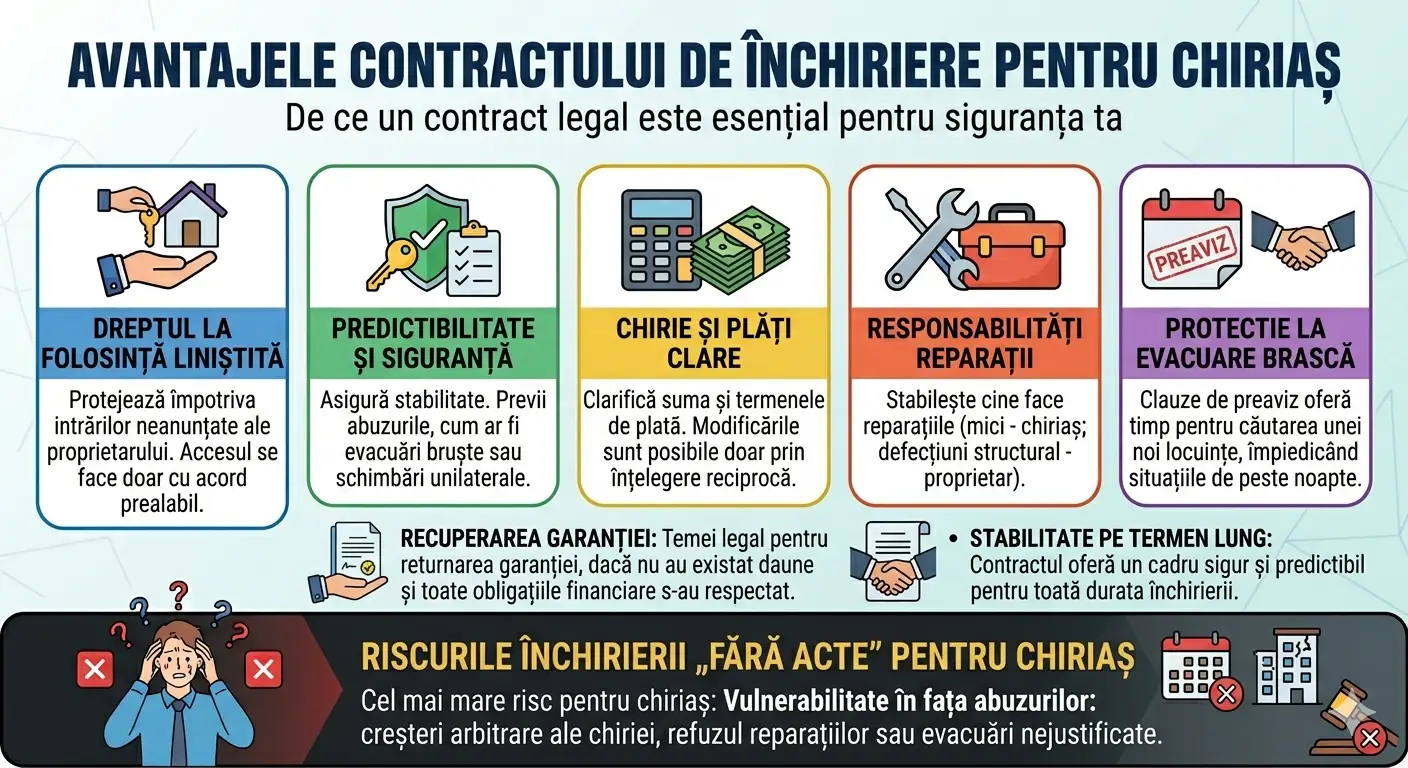

Pentru chiriaș, un contract de închiriere bine redactat oferă, înainte de toate, predictibilitate și siguranță. Acesta asigură dreptul la folosință liniștită și netulburată a locuinței, protejând chiriașul împotriva intrărilor neanunțate ale proprietarului, care poate accesa apartamentul doar cu acord prealabil. Totodată, contractul clarifică suma chiriei și termenele de plată, astfel încât modificările să poată fi făcute doar prin înțelegere reciprocă. Clauzele de preaviz protejează chiriașul de evacuări bruște, împiedicând situațiile în care i se cere să părăsească locuința peste noapte.

Contractul stabilește clar responsabilitățile privind reparațiile, delimitând ce reparații mici revin chiriașului și ce defecțiuni sau probleme structurale trebuie remediate de proprietar. În plus, există un temei legal pentru recuperarea garanției la sfârșitul închirierii, dacă nu au existat daune și toate obligațiile financiare au fost respectate. În lipsa unui contract scris, chiriașul rămâne vulnerabil în fața abuzurilor, cum ar fi creșteri arbitrare ale chiriei, refuzul efectuării reparațiilor sau intrări neanunțate în locuință.

Înregistrarea contractului de închiriere la ANAF. Ce se întâmplă fără contract sau fără înregistrare?

Începând cu modificările fiscale recente, contractele de închiriere trebuie declarate la ANAF într-un termen limită de la semnare. Această obligație are un scop dublu: pe de o parte, statul urmărește înregistrarea veniturilor obținute din chirii, iar pe de altă parte, proprietarul beneficiază de un cadru fiscal clar, care îi conferă siguranță în administrarea închirierii.

Procedura implică completarea contractului de închiriere și, după caz, a formularului specific de tip C168/168, urmată de depunerea documentelor la ANAF sau transmiterea lor prin intermediul Spațiului Privat Virtual. În situația modificării chiriei sau a duratei contractului, datele trebuie actualizate prin acte adiționale, astfel încât înregistrarea să reflecte realitatea contractuală.

Neînregistrarea contractului nu afectează existența acestuia între părți, însă poate atrage consecințe fiscale semnificative, precum impozite suplimentare, penalități sau verificări din partea autorităților. În lipsa unui contract de închiriere, proprietarul nu dispune de un instrument legal clar pentru a solicita evacuarea chiriașului sau despăgubiri, iar chiriașul nu poate demonstra cu exactitate suma plătită, garanția depusă sau eventualele promisiuni făcute verbal. Disputele privind starea apartamentului, bunuri lipsă sau utilități neachitate devin mult mai dificil de clarificat.

În absența înregistrării fiscale, riscurile se extind și asupra relației cu ANAF, prin veniturile nedeclarate, impozitele calculate retroactiv sau aplicarea de penalități, ceea ce poate genera complicații financiare și administrative atât pentru proprietar, cât și pentru chiriaș.

Când încetează un contract de închiriere pe termen nelimitat?

Contractul de închiriere nu este pe termen nelimitat și poate înceta în diferite moduri. El poate ajunge la termenul stabilit inițial, moment în care încetează fără alte formalități, dacă părțile nu decid prelungirea sau modificarea acestuia. De asemenea, contractul poate fi denunțat cu preaviz, atunci când una dintre părți anunță în scris dorința de încetare, respectând termenele prevăzute în contract sau în Codul Civil. În situații mai grave, contractul poate fi reziliat, de exemplu atunci când una dintre părți nu își respectă obligațiile: chiriașul nu plătește chiria sau proprietarul refuză constant să efectueze reparațiile majore. În astfel de cazuri, cealaltă parte poate solicita încetarea contractului.

În practică, un contract de închiriere bine redactat prevede clauze explicite referitoare la termenul de preaviz pentru chiriaș, atunci când dorește să părăsească locuința mai devreme, precum și termenul și condițiile de preaviz pentru proprietar. Totodată, contractul definește ce constituie o „încălcare gravă” a obligațiilor și care sunt efectele acesteia asupra desfășurării relației contractuale. Astfel de clarificări contribuie semnificativ la reducerea riscului de surprize neplăcute pentru ambele părți și asigură un cadru mai sigur și predictibil pentru închiriere.

Închirierea pe termen scurt în 2026

Închirierea locuințelor în regim hotelier, adică pentru perioade scurte prin platforme online sau direct către turiști, are un regim fiscal diferit față de închirierea clasică pe termen lung. Conform normelor Fiscului pentru 2026, acest regim se aplică proprietarilor care închiriază între 1 și 7 camere și presupune reguli clare privind impozitarea și obligațiile fiscale.

Potrivit ANAF, închirierea în regim hotelier pe termen scurt se definește ca „închirierea neîntreruptă a unei camere aceleiași persoane pentru perioade de maximum 30 de zile”. În cazul închirierilor care acoperă o fracție de zi, aceasta se consideră o zi întreagă. Regimul se aplică doar camerelor situate în locuințe deținute în proprietate personală, iar numărul total de camere luat în calcul este cel închiriat pe parcursul unui an fiscal, indiferent în câte locuințe se află acestea.

Această formă de închiriere se deosebește de cea pe termen lung, care este tratată ca venit din cedarea folosinței bunurilor, fără limită de camere sau perioade scurte și nu este considerată activitate turistică. În schimb, închirierea pe termen scurt are un regim fiscal special, simplificat, destinat activităților turistice și caracterizat prin rotație rapidă a chiriașilor.

Venitul net anual din închirierea pe termen scurt se calculează prin aplicarea unei cote forfetare de 30% asupra venitului brut, rezultând 70% din acesta ca venit net. Comisioanele reținute de platformele de închiriere nu se includ în venitul brut. Impozitul pe venit se aplică ulterior asupra venitului net anual, la o cotă de 10%, iar acest impozit este final.

Dacă numărul de camere închiriate depășește șapte într-un an fiscal, regimul fiscal se schimbă. Veniturile realizate sunt considerate venituri din activități independente și se supun impunerii conform Codului Fiscal, fără aplicarea cotei forfetare de 30%. În acest caz, proprietarul are obligații contabile specifice, impozitarea se poate face prin normă de venit sau sistem real, iar în funcție de venit se pot datora contribuții suplimentare la asigurările sociale (CAS) și de sănătate (CASS).

CASS se aplică doar dacă venitul net anual cumulat depășește anumite plafoane. Astfel, pentru veniturile din cedarea folosinței bunurilor, CASS se datorează dacă venitul net anual depășește echivalentul a cel puțin șase salarii minime brute pe țară. Important de menționat este că pentru acest tip de venit nu se datorează CAS.

Toți cei care obțin venituri din închirierea pe termen scurt trebuie să completeze și să depună Declarația Unică (D212) până la 25 mai a anului următor. Declarația se completează pentru fiecare sursă de venit din cadrul fiecărei categorii.

În practică, dacă închiriezi același apartament aceleiași persoane pentru mai mult de 30 de zile, aceasta nu mai este considerată închiriere în regim hotelier, ci închiriere pe termen lung, cu tratament fiscal diferit. Cota forfetară aplicabilă veniturilor din închirierea pe termen scurt este de 30%, iar impozitul datorat este de 10% aplicat asupra venitului net, adică asupra celor 70% din venitul brut rămas după deducerea cotei forfetare.

Recomandările noastre

Absolventă a Facultății de Jurnalism și Științele Comunicării (Relații Publice și Comunicare) din cadrul Universității din București. Absolventă a Masteratului Relații Publice și Comunicare din cadrul Școlii Naţionale de Studii Politice și Administrative (SNSPA). Redactor pentru Capital.ro din toamna anului 2021 până în prezent.

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.