Plafoane CAS și CASS 2026. Ce taxe vor plăti românii după creșterea salariului minim

SURSA FOTO: Dreamstime - Bani

Românii care obțin venituri din dividende, chirii, dobânzi, investiții sau activități independente trebuie să țină cont, în 2026, de noile plafoane stabilite pentru plata contribuțiilor sociale. Calculul contribuțiilor la sănătate și pensie depinde direct de salariul minim brut pe economie, care va crește în cursul anului. Schimbarea influențează sumele datorate statului de persoanele cu venituri extra-salariale sau din activități independente.

Plafoane pentru CASS în 2026: cum se calculează contribuția pentru dividende, chirii și investiții

Sistemul de plafoane pentru contribuția la sănătate (CASS) stabilește dacă și cât trebuie să plătească românii care obțin venituri din dividende, chirii, dobânzi, investiții sau drepturi de autor. Obligația apare doar atunci când veniturile totale depășesc anumite praguri raportate la salariul minim brut pe economie.

În prima parte a anului 2026, salariul minim brut este stabilit la 4.050 lei. În funcție de acest nivel sunt calculate pragurile anuale de venit peste care contribuția la sănătate devine obligatorie.

CASS 2026, contribuția la sănătate

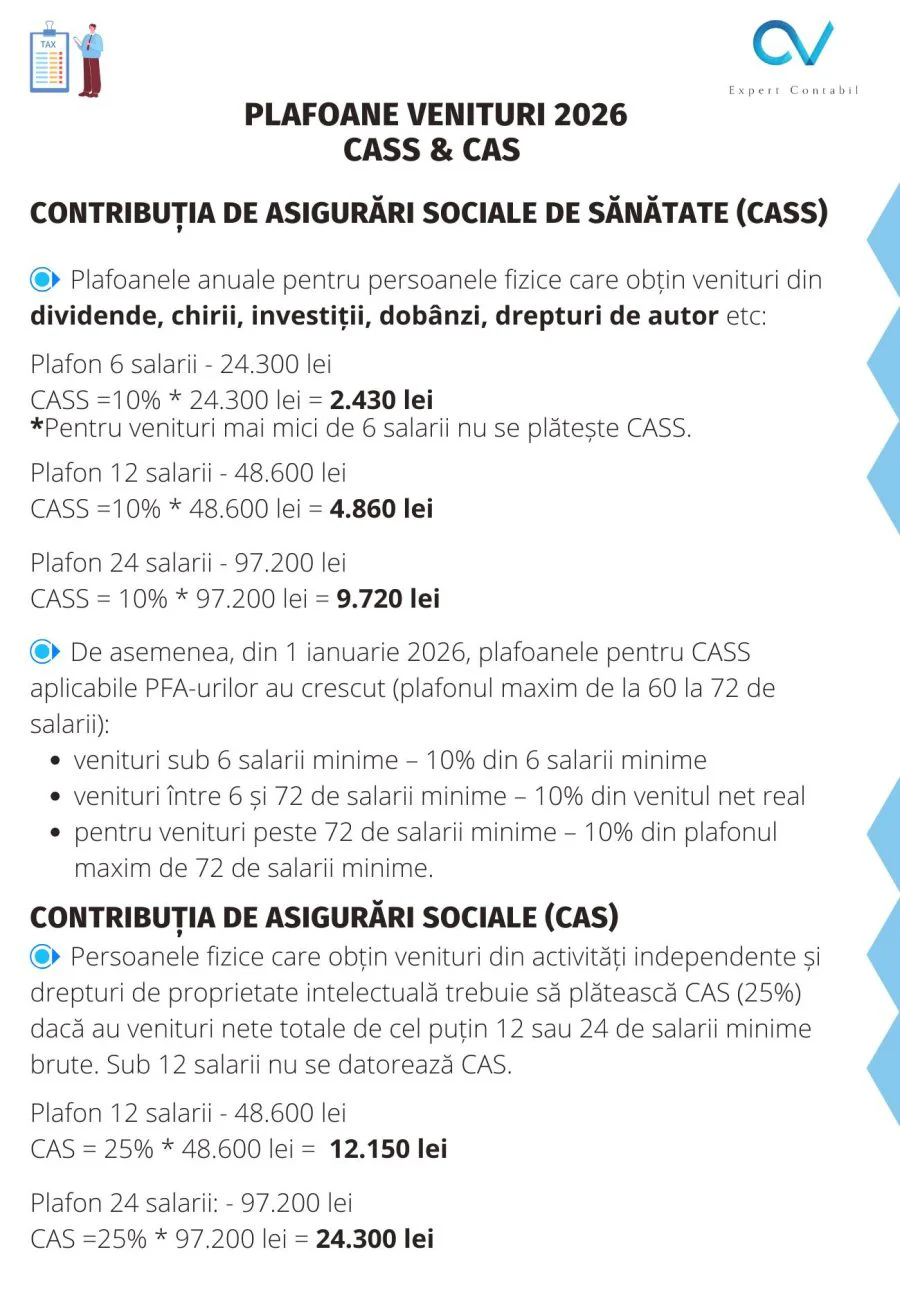

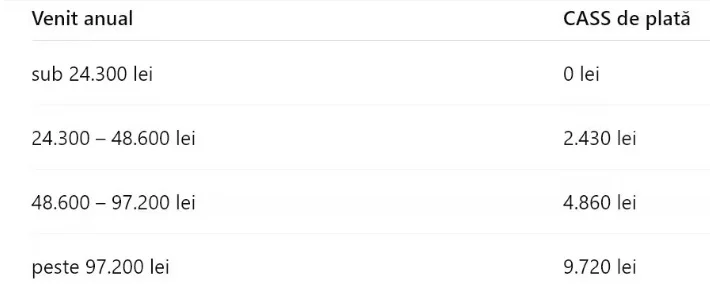

Plafoanele CASS pe 2026 sunt stabilite astfel:

- 6 salarii minime brute – venit anual de 24.300 lei; CASS de plată: 2.430 lei

- 12 salarii minime brute – venit anual de 48.600 lei; CASS de plată: 4.860 lei

- 24 salarii minime brute – venit anual de 97.200 lei; CASS de plată: 9.720 lei

Dacă veniturile obținute din aceste surse sunt sub pragul de 6 salarii minime brute pe an, adică sub 24.300 lei, contribuția la sănătate nu este obligatorie, scriu cei de la alba24.ro.

În cazul veniturilor din dividende, contribuția se calculează în funcție de aceleași praguri. Astfel, pentru venituri anuale de până la 24.300 lei nu se plătește CASS.

Dacă veniturile sunt cuprinse între 24.300 și 48.600 lei, contribuția datorată este de 2.430 lei, iar pentru venituri între 48.600 și 97.200 lei suma ajunge la 4.860 lei. Pentru câștiguri care depășesc 97.200 lei, contribuția anuală la sănătate este de 9.720 lei.

Această contribuție se adaugă impozitului pe dividende, stabilit la 8%.

Un exemplu concret arată impactul fiscal al acestor reguli. Dacă o persoană încasează într-un an dividende în valoare de 100.000 lei, impozitul pe dividende de 8% ajunge la 8.000 lei. La acesta se adaugă contribuția CASS de 9.720 lei. În total, taxele plătite către stat ajung la 17.720 lei.

Plafoane CAS pentru 2026 și reguli pentru PFA și activități independente

Regulile pentru contribuțiile sociale diferă în cazul persoanelor care obțin venituri din activități independente, cum sunt persoanele fizice autorizate (PFA) sau cele care desfășoară activități pe cont propriu.

În cazul acestor venituri, obligația de plată a contribuției la sănătate depinde tot de nivelul veniturilor raportat la salariul minim. Dacă venitul anual este sub 6 salarii minime brute, nu există obligația de plată a CASS.

Pentru venituri cuprinse între 6 și 60 salarii minime, contribuția este de 10% aplicată la venitul net. Pentru sume care depășesc acest interval se aplică plafonarea contribuției.

În același timp, contribuția pentru pensie (CAS) devine obligatorie dacă veniturile anuale depășesc 12 salarii minime brute.

CAS este stabilită la 25% și se aplică veniturilor din activități independente sau drepturi de proprietate intelectuală. În sistemul public de pensii din România, această contribuție include 21,25% direcționat către fondul public și 3,75% către Pilonul II.

Pentru anul 2026, plafoanele CAS calculate în funcție de salariul minim de 4.050 lei sunt următoarele:

- 12 salarii minime brute – venit de 48.600 lei; CAS de plată: 12.150 lei

- 24 salarii minime brute – venit de 97.200 lei; CAS de plată: 24.300 lei

Pentru veniturile anuale care se situează sub pragul de 12 salarii minime brute, plata contribuției la pensie nu este obligatorie.

Situația veniturilor mici din dividende sau investiții rămâne neschimbată. Dacă veniturile totale obținute într-un an din dividende, chirii, dobânzi sau alte investiții sunt sub pragul de 24.300 lei, contribuția CASS nu trebuie plătită. Persoanele care doresc însă să fie asigurate în sistemul public de sănătate pot opta pentru plata voluntară a contribuției.

Majorarea salariului minim din iulie 2026 schimbă automat plafoanele

Guvernul a anunțat că salariul minim brut va crește la 4.325 lei începând cu 1 iulie 2026, conform unui document publicat de Ministerul Muncii. Această majorare va modifica automat și plafoanele pentru contribuțiile sociale datorate de persoanele fizice.

Creșterea salariului minim influențează direct nivelul contribuțiilor pentru cei care obțin venituri din investiții sau activități independente, deoarece toate pragurile de calcul sunt stabilite în raport cu acest indicator.

Dacă salariul minim brut ajunge la 4.325 lei, noile plafoane estimate vor fi:

- 6 salarii minime – aproximativ 25.950 lei

- 12 salarii minime – aproximativ 51.900 lei

- 24 salarii minime – aproximativ 103.800 lei

În ultimii ani, aceste praguri au crescut constant odată cu majorările salariului minim, ceea ce a dus implicit la creșterea sumelor plătite la stat de persoanele care obțin venituri suplimentare.

În județul Alba, de exemplu, mii de persoane realizează venituri din dividende, chirii sau activități independente. Autoritățile fiscale urmăresc cu atenție dacă aceste venituri sunt declarate corect și dacă sunt respectate plafoanele stabilite pentru contribuțiile sociale.

Pentru declararea veniturilor și stabilirea taxelor datorate, contribuabilii trebuie să depună Declarația unică (formularul 212) la ANAF. Documentul este utilizat pentru declararea impozitului pe venit și a contribuțiilor sociale datorate de persoanele fizice.

Declarația poate fi completată online pe site-ul ANAF și trebuie depusă de persoanele care obțin venituri din dividende, chirii, investiții sau activități independente. Formularul stabilește contribuțiile datorate pentru anul fiscal și permite, în anumite situații, plata voluntară a contribuției la sănătate pentru persoanele fără venituri sau cu venituri sub plafon.

Recomandările noastre

Sunt jurnalist cu peste 18 ani de experiență în presa scrisă și online, specializată în realizarea de interviuri, reportaje și articole de actualitate. De-a lungul carierei, am colaborat cu mai multe redacții și publicații, printre care Orient Românesc, Termene.ro, Elita României, Timpul, Moldova Invest, Curentul Internațional, Revista Timpul, Webcultura, Lumina, Vrancea Media și platforma lui Stelian Tănase. Am abordat o gamă variată de subiecte - de la economie, politică și business până la cultură, educație și teme sociale -, punând accent pe documentarea riguroasă și pe prezentarea clară și echilibrată a informației. Pe lângă activitatea jurnalistică, am participat la evenimente culturale și editoriale naționale și internaționale, am realizat interviuri cu personalități din diverse domenii și am dezvoltat proiecte editoriale, educaționale și culturale proprii. Sunt autor și coautor al mai multor cărți de poezie și proză, precum și al unor proiecte de documentare rezultate în urma cercetării de teren, a experienței directe și a interesului constant pentru istorie, cultură și societate. Motto de viață: „Cum realizăm imposibilul? Cu entuziasm!” – Paulo Coelho

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.