Viitorul numerarului. Euro digital, complementar cash-ului, și schimbările din sistemul de plăți european

SURSA FOTO: Dreamstime - digitalizare bani, bani digitali, digitalizare numerar

Digitalizarea banilor accelerează transformarea sistemului financiar global, împingând economiile către plăți electronice și reducerea utilizării numerarului. Deși promite eficiență și o mai bună funcționare a sistemelor fiscale, acest proces ridică întrebări sensibile privind confidențialitatea și modul de gestionare a datelor tranzacționale. Datele actualizate pentru 2026 indică o tranziție rapidă, dar inegală, în comportamentul de plată al populației.

Digitalizarea plăților și declinul numerarului în economie

Digitalizarea plăților reprezintă principalul motor al reducerii utilizării numerarului în economiile dezvoltate, un fenomen documentat extensiv în sondajele oficiale ale Banca Centrală Europeană (SPACE – Studiu privind atitudinile consumatorilor față de plăți în zona euro). Studiul este disponibil public și poate fi consultat aici: Raport complet SPACE 2024 (PDF).

Aceste cercetări arată că, pe măsură ce infrastructura digitală devine omniprezentă, consumatorii migrează treptat către metode electronice, fără a abandona complet numerarul.

În același timp, analiza comparativă a acestor sondaje relevă o schimbare de comportament: numerarul este preferat pentru controlul bugetului personal și anonimat, în timp ce instrumentele digitale sunt asociate cu confortul și viteza. Această dualitate explică de ce numerarul nu dispare, ci își schimbă rolul în economie – devenind mai degrabă un instrument de rezervă decât unul dominant pentru toate tipurile de plăți.

Cifre cheie (2024–2026):

- 52% din tranzacțiile din zona euro sunt încă realizate în numerar

- doar 39% din valoarea totală a plăților este cash

- în 2016: 79% din tranzacții erau cash (scădere de aproape 30 pp)

- în unele state (Italia, Slovenia, Malta): peste 60% din plăți rămân numerar

Această dinamică arată că numerarul este utilizat mai ales pentru tranzacții mici și frecvente, în timp ce plățile mari migrează către digital. Pe termen mediu, Banca Centrală Europeană estimează o continuare a acestui trend descendent, dar nu o eliminare completă a numerarului înainte de 2030, subliniind necesitatea menținerii accesului la cash ca mijloc de plată universal.

Explozia plăților digitale și infrastructura controlului financiar

Expansiunea plăților digitale este analizată în detaliu de Curtea de Conturi Europeană, care în raportul special 01/2025 subliniază că Uniunea Europeană a trecut printr-o dublare a volumului plăților electronice în retail într-un interval de doar câțiva ani. Instituția evidențiază atât progresele tehnologice, cât și riscurile legate de dependența de infrastructuri externe și fragmentarea pieței.

În paralel, Comisia Europeană și BCE susțin dezvoltarea unei piețe integrate de plăți digitale, însă raportul Curții avertizează că lipsa unor soluții europene competitive (în special în zona schemelor de carduri și a plăților instant) poate crea vulnerabilități strategice. Astfel, digitalizarea nu este doar un proces economic, ci și unul geopolitic.

Indicatori relevanți:

- peste 1 trilion euro anual tranzacții digitale în UE

- 39% din tranzacțiile din zona euro sunt realizate cu cardul

- 45% din valoarea plăților este procesată electronic

Această evoluție transformă sistemul financiar într-un ecosistem puternic digitalizat, în care tranzacțiile electronice pot fi procesate și integrate în sisteme economice și fiscale.

Totuși, în cazul euro digital, BCE susține că designul propus limitează accesul instituțiilor centrale la datele individuale ale utilizatorilor.

Euro digital și centralizarea puterii monetare

Proiectul euro digital, coordonat de Banca Centrală Europeană, reprezintă una dintre cele mai importante inițiative monetare ale ultimelor decenii. Documentele oficiale publicate în faza de investigație (2023–2025) indică faptul că obiectivul principal este oferirea unei alternative sigure la soluțiile private de plată, în special în contextul dominat de giganți tehnologici.

Dezbaterea publică și academică privind euro digital s-a intensificat în ultimii ani, în special în jurul impactului asupra confidențialității.

Potrivit Banca Centrală Europeană, protecția vieții private reprezintă un element central al designului euro digital. Instituția susține că nu va putea identifica utilizatorii sau urmări tranzacțiile acestora, deoarece sistemul ar funcționa pe baza pseudonimizării. În acest model, plățile sunt asociate unor coduri, iar doar intermediarii autorizați (precum băncile) pot realiza legătura cu identitatea utilizatorilor, exclusiv în scopuri legale, cum ar fi prevenirea spălării banilor.

Pentru plățile offline, este prevăzut un nivel și mai ridicat de confidențialitate, tranzacțiile nefiind asociate identității utilizatorilor, inclusiv pentru furnizorii de servicii de plată.

În același timp, o parte a literaturii economice și a dezbaterii publice ridică întrebări privind modul în care aceste garanții vor funcționa în practică și dacă arhitectura finală va putea elimina complet riscurile percepute legate de monitorizarea fluxurilor financiare.

Evoluții recente:

- între 2019 și 2024, ponderea numerarului a scăzut de la 68% la 40% în volum

- în valoare, scăderea a fost de la 40% la 24%

Criticii atrag atenția că, în anumite scenarii teoretice, un sistem complet digital ar putea permite funcționalități precum:

- monitorizarea tranzacțiilor

- implementarea automată a unor mecanisme fiscale

- limitarea sau blocarea anumitor plăți

Potrivit Banca Centrală Europeană, astfel de funcționalități nu fac parte din designul euro digital și nu ar fi posibile în cadrul arhitecturii propuse.

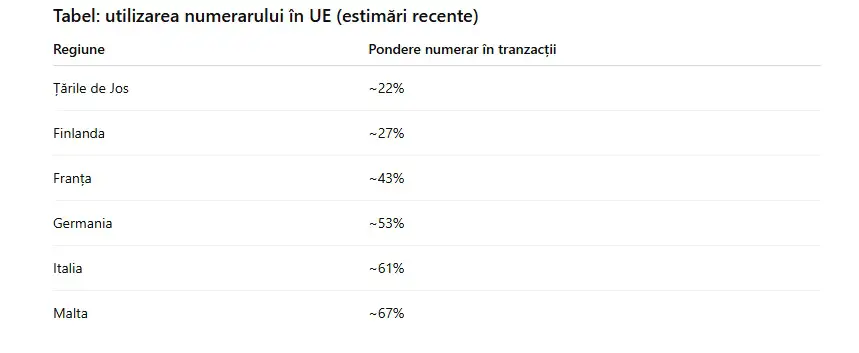

Diferențe regionale: Europa digitală vs. Europa cash

Disparitățile regionale sunt confirmate atât de sondajele BCE, cât și de analizele comparative realizate de instituții europene și think-tank-uri economice. Acestea arată că nivelul de digitalizare a plăților este corelat puternic cu gradul de bancarizare, infrastructura digitală și încrederea în instituții.

În nordul Europei, unde digitalizarea este avansată, numerarul este deja marginal, iar politicile publice susțin explicit tranziția către plăți electronice. În schimb, în sud și est, numerarul rămâne o componentă esențială a economiei, inclusiv pentru IMM-uri și populația vulnerabilă.

Această polarizare complică implementarea unor politici uniforme la nivel european și sugerează că tranziția către o economie cashless va fi inegală și graduală.

Riscuri economice și sociale: libertate vs. eficiență

Argumentele pro-digitalizare sunt susținute de instituții precum Comisia Europeană, care promovează transparența fiscală, reducerea evaziunii și eficiența economică. Strategia privind finanțele digitale evidențiază rolul tehnologiei în modernizarea economiei și creșterea competitivității.

Pe de altă parte, literatura economică și dezbaterea publică subliniază riscurile asociate: pierderea anonimatului, excluderea digitală și dependența de infrastructuri tehnologice. BCE însăși recunoaște, în strategia privind numerarul, necesitatea menținerii acestuia ca mijloc legal de plată și garantarea accesului populației la cash.

Riscuri frecvent menționate în literatura economică și în dezbaterea publică:

- pierderea anonimatului tranzacțiilor

- dependența de infrastructuri private sau externe

- excluderea persoanelor fără acces la tehnologie

- vulnerabilitate la atacuri cibernetice

Potrivit BCE, designul euro digital urmărește să limiteze aceste riscuri. Instituția subliniază că anonimatul ar putea fi păstrat în cazul plăților offline, infrastructura ar urma să fie operată la nivelul Eurosistemului (public), iar accesibilitatea este un obiectiv central, inclusiv prin soluții precum carduri fizice. În ceea ce privește securitatea, proiectul ar urma să utilizeze tehnologii avansate pentru a asigura reziliența sistemului.

În esență, digitalizarea completă a banilor ridică o dilemă fundamentală: cât control este acceptabil într-o economie modernă?

Digitalizarea banilor este inevitabilă, dar forma sa finală rămâne deschisă negocierii politice și sociale. Procesul este susținut de instituții europene majore și documentat prin studii oficiale, însă implementarea sa ridică întrebări legitime privind echilibrul dintre eficiență și libertate.

Numerarul nu dispare încă – dar pierde teren constant. În paralel, infrastructura digitală creează un nou tip de capacitate de analiză și gestionare a fluxurilor financiare. Miza următorului deceniu nu este dacă vom deveni o societate cashless, ci care este echilibrul acceptabil între eficiență și protecția vieții private.

Recomandările noastre

Sunt jurnalist cu peste 18 ani de experiență în presa scrisă și online, specializată în realizarea de interviuri, reportaje și articole de actualitate. De-a lungul carierei, am colaborat cu mai multe redacții și publicații, printre care Orient Românesc, Termene.ro, Elita României, Timpul, Moldova Invest, Curentul Internațional, Revista Timpul, Webcultura, Lumina, Vrancea Media și platforma lui Stelian Tănase. Am abordat o gamă variată de subiecte - de la economie, politică și business până la cultură, educație și teme sociale -, punând accent pe documentarea riguroasă și pe prezentarea clară și echilibrată a informației. Pe lângă activitatea jurnalistică, am participat la evenimente culturale și editoriale naționale și internaționale, am realizat interviuri cu personalități din diverse domenii și am dezvoltat proiecte editoriale, educaționale și culturale proprii. Sunt autor și coautor al mai multor cărți de poezie și proză, precum și al unor proiecte de documentare rezultate în urma cercetării de teren, a experienței directe și a interesului constant pentru istorie, cultură și societate. Motto de viață: „Cum realizăm imposibilul? Cu entuziasm!” – Paulo Coelho

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.