Harta taxării muncii în Europa. Pe ce loc e România. De ce plătesc nemții și francezii cu 50% mai mult decât britanicii

SURSA FOTO: Dreamstime - Bani, angajați

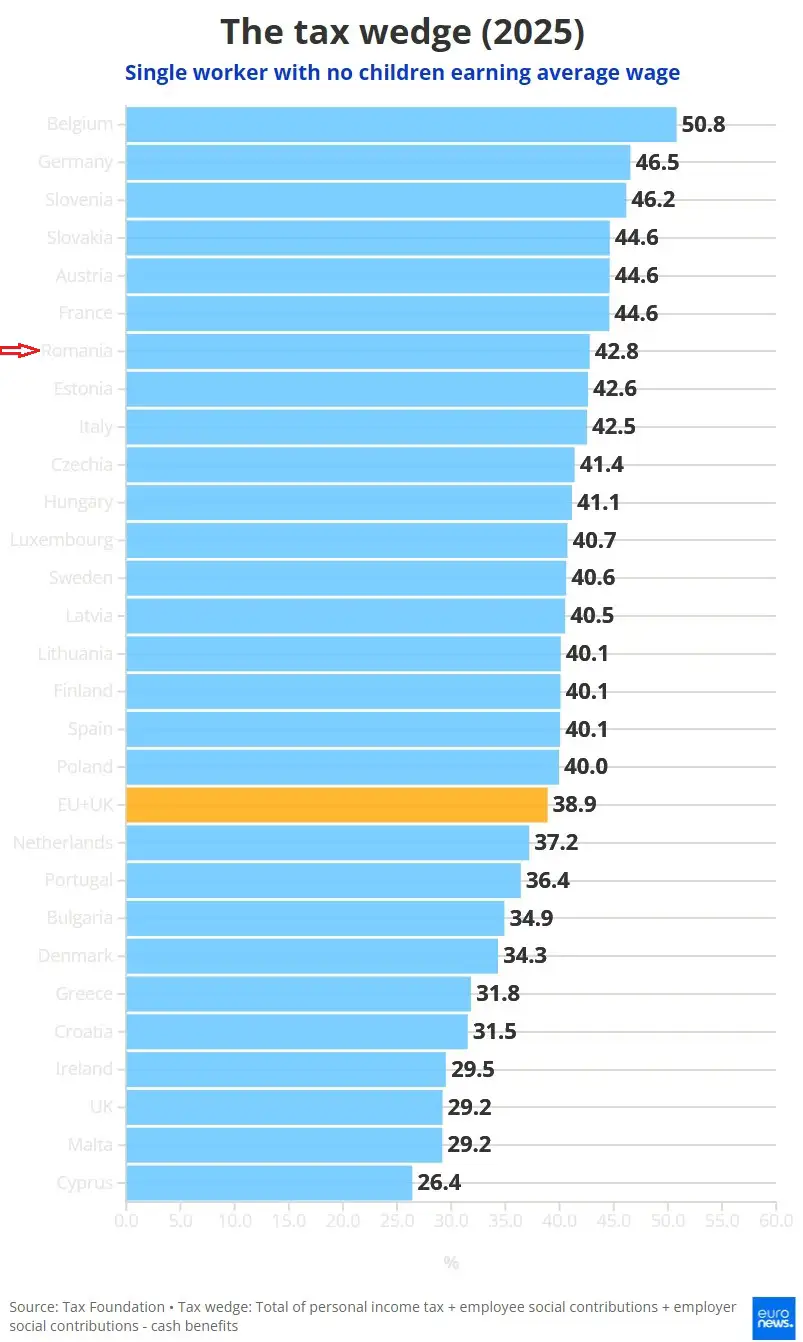

Povara fiscală asupra forței de muncă variază dramatic în Europa, influențând direct competitivitatea economică și veniturile nete ale angajaților. Un raport recent al Tax Foundation pentru anul 2026 relevă că „tax wedge” în Germania și Franța depășește cu peste 50% nivelul din Marea Britanie. În timp ce Belgia înregistrează cea mai mare presiune fiscală, România ocupă un loc îngrijorător în topul clasamentului, cu o rată de 42,8%, situându-se mult peste media europeană.

Costul forței de muncă în Europa. „Tax wedge” e cu circa 50% mai mare în Germania și Franța față de Marea Britanie

În Europa, ponderea costurilor forței de muncă reprezentată de impozite și contribuții sociale variază considerabil. Regatul Unit se numără printre țările cu cele mai mici valori, însă cifra generală ascunde diferențe mai mari în ceea ce privește modul în care este impozitată munca pe continent.

Sarcina fiscală asupra forței de muncă joacă un rol decisiv în suma pe care lucrătorii o primesc efectiv la sfârșitul lunii — dar aceasta nu revine doar angajaților. Angajatorii suportă, de asemenea, costuri ridicate prin impozitele pe salarii și contribuțiile sociale.

Aici intervine „tax wedge” sau diferența/presiunea fiscală. Aceasta măsoară ponderea din costurile totale ale forței de muncă care revine statului — prin impozite și contribuții sociale — în loc să revină lucrătorului sub formă de salariu net.

Această diferență fiscală din Germania și Franța este cu aproximativ 50% mai mare decât în Regatul Unit. Această simplă comparație surprinde variația semnificativă la nivel european.

Deci, care sunt țările care percep cele mai mari impozite pe muncă? Și de ce diferă atât de mult?

„Tax wedge” are trei componente

Acesta cuprinde trei componente: impozitul pe veniturile personale, contribuțiile sociale ale angajaților și contribuțiile sociale ale angajatorilor.

Pe scurt, reflectă nu doar ceea ce câștigă un angajat pe hârtie, ci și costul suplimentar pe care angajatorii îl suportă pe lângă salariul brut.

Conform raportului Tax Foundation din 2026, diferența fiscală variază de la 26,4% în Cipru la 50,8% în Belgia, în 28 de țări europene — statele membre ale UE și Marea Britanie, potrivit Euronews.com.

Media este de 38,9%. România stă prost din acest punct de vedere, fiind aproape de vârful clasamentului (pe locul 7, cu 42,8%).

Cifrele reflectă impozitele din 2025 pentru un lucrător singur, fără copii, care câștigă salariul mediu național. Ratele variază în funcție de situația familială și de nivelul veniturilor.

De ce este diferența fiscală a Regatului Unit atât de scăzută?

Diferențele dintre impozitele pe muncă din Europa reflectă în mare măsură modul în care guvernele aleg să finanțeze serviciile publice și sistemele de asistență socială.

Atât Germania, cât și Franța funcționează pe baza unor modele de asigurări sociale, în care asistența medicală, pensiile, ajutorul de șomaj și alte prestații sunt finanțate în principal prin contribuții obligatorii la asigurările sociale. Acestea sunt împărțite între angajatori și angajați, ceea ce crește diferența fiscală globală asupra muncii.

Germania are a doua cea mai mare pondere fiscală, de 46,6%, în timp ce Franța se situează la mică distanță, cu 44,6%. În Regatul Unit, aceasta este de doar 29,2% — a treia cea mai mică dintre toate cele 28 de țări.

Italia (42,5%) și Spania (40,1%) depășesc, de asemenea, pragul de 40%.

Asta înseamnă că ponderea fiscală în Germania este cu 59,4% mai mare decât în Marea Britanie și cu 52,7% mai mare decât în Franța.

„Acest lucru se datorează parțial faptului că guvernul britanic cheltuiește o pondere mai mică din PIB (pe bunuri și servicii publice și protecție socială – n.r.) decât celelalte mari economii europene, cu excepția Spaniei”, a declarat pentru Euronews Business Alex Mengden, economist la Tax Foundation.

Rolul TVA și al impozitului local în Marea Britanie

Mengden a remarcat, de asemenea, că Marea Britanie finanțează o parte relativ mare din cheltuielile sale prin deficite bugetare — aproximativ 5,4% din PIB în 2025 — mai degrabă decât din veniturile fiscale curente.

„Taxa pe valoarea adăugată și impozitul local, o taxă locală pe gospodării legată de valoarea proprietăților, contribuie cu o pondere mai mare la veniturile fiscale ale Marii Britanii, ceea ce permite o sarcină fiscală mai ușoară asupra muncii”, a adăugat el.

Mengden a subliniat, de asemenea, că impozitele pe muncă din Germania — inclusiv contribuțiile sociale — sunt mai moderat progresive. Acest lucru distribuie povara pe o bază mai largă, menținând mai mult de jumătate din gospodării ca contribuabili neți la finanțele publice în orice moment. De asemenea, reduce descurajarea de a munci pentru cei care câștigă peste salariul mediu.

Belgia este singura țară în care diferența fiscală depășește 50%, iar Cipru, Malta, Regatul Unit, Irlanda, Croația și Grecia aplică o diferență fiscală sub o treime.

Media UE și a Regatului Unit se situează la 38,9%. În marea majoritate a țărilor UE, diferența fiscală este peste 40%.

„Tax wedge” reflectă veniturile totale ale guvernului din costurile forței de muncă. Însă modul în care această povară este împărțită între angajați și angajatori variază semnificativ.

Danemarca, de exemplu, aplică cea mai mare rată a impozitului pe veniturile personale, de 35,3%, însă diferența sa fiscală globală este ușor mai mică — datorită prestațiilor în numerar și contribuțiilor neglijabile la asigurările sociale atât din partea angajaților, cât și a angajatorilor, care se situează la mai puțin de 1%.

La celălalt capăt al spectrului, contribuțiile angajaților la asigurările sociale sunt foarte ridicate în unele țări, ajungând la 34,2% în România. Contribuțiile angajatorilor depășesc, de asemenea, 25% în țări precum Slovacia.

Prin urmare, cifra totală a sarcinii fiscale nu spune decât o parte a poveștii. Analizând compoziția acesteia se poate vedea cine suportă de fapt povara — angajatul, angajatorul sau ambii.

Doar alte trei țări europene oferă, de asemenea, prestații în numerar, deși la niveluri comparativ mai scăzute.

Elveția are cea mai mică diferență fiscală din Europa

OCDE acoperă mai multe țări care nu sunt incluse în raportul Tax Foundation. Printre acestea, Turcia are o pondere fiscală de 40,3%, iar Norvegia de 36,4%.

Elveția (23%) are cea mai mică rată din Europa, în ambele seturi de date. Concurența fiscală locală între cantoane și municipalități este un factor semnificativ în Elveția.

Estimările Tax Foundation tind să fie, în general, mai mici decât cele ale OCDE, parțial din cauza diferențelor de metodologie, inclusiv a modului în care sunt măsurate progresivitatea și prestațiile.

| Țară / Regiune | Tax Wedge (%) | Poziție / Observație | Componenta Dominantă |

| Belgia | 50,8% | Cea mai mare rată din UE | Contribuții angajator/angajat |

| Germania | 46,6% | Locul 2 în Europa | Model bazat pe asigurări sociale |

| Franța | 44,6% | Presiune fiscală ridicată | Finanțare servicii publice |

| România | 42,8% | Locul 7 în clasament | Contribuții angajați (34,2%) |

| Media UE & UK | 38,9% | Referința europeană | Echilibru variabil |

| Regatul Unit | 29,2% | Printre cele mai mici | Ponderea mare a TVA și taxe locale |

| Cipru | 26,4% | Cea mai mică rată din UE | Taxare minimă pe muncă |

| Elveția | 23,0% | Minimul la nivel continental | Concurență fiscală între cantoane |

Recomandările noastre

După mai bine de zece ani petrecuţi în domeniul monitorizării mass-media, am făcut un pas mic în direcţia potrivită şi m-am alăturat echipei Capital. Un pariu câştigător, zic eu. Mi-au plăcut dintotdeauna cuvintele şi puterea pe care acestea le pot avea în glasul sau peniţa potrivită şi nu pot decât să mă bucur acum de un banal, dar rar întâlnit “Îmi place munca mea!” Când nu mă găsiţi scriind în spatele unei tastaturi, mă veţi întâlni, deseori, tot la un calculator. Sau, în momentele perfecte, la volan, sus pe un munte şi bineînţeles, ca un taur care se respectă, în bucătărie!

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.