Taxarea muncii în România vs Europa de Est în 2026. Diferențe de cost pentru angajați și firme

SURSA FOTO: Dreamstime - taxe

Taxarea muncii în România continuă să genereze diferențe semnificative între salariul net încasat de angajat și costul total suportat de angajator. În 2026, comparativ cu alte state din Europa de Est, nivelul contribuțiilor și al impozitelor menține presiunea asupra veniturilor și costurilor firmelor. Analizele arată că structura fiscală influențează direct piața muncii și competitivitatea economică.

Taxarea muncii în România: cum se formează costul real al salariului

Taxarea muncii în România trebuie analizată din perspectiva întregului cost salarial, nu doar a venitului net încasat de angajat. În 2026, salariul reprezintă un cost total pentru firmă, format din salariul brut, contribuțiile sociale obligatorii și impozitul pe venit, la care se adaugă contribuția asiguratorie pentru muncă suportată de angajator.

Structura fiscală aplicată salariilor rămâne stabilă și este definită de principalele contribuții: 25% pentru pensii (CAS), 10% pentru sănătate (CASS) și 10% impozit pe venit, aplicat bazei impozabile. În plus, angajatorul datorează o contribuție de 2,25% (CAM), calculată la salariul brut.

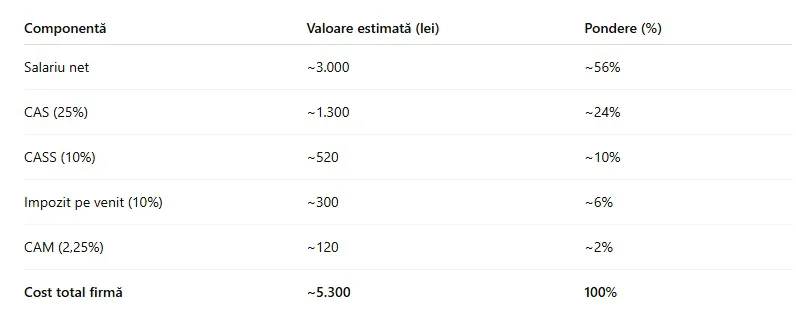

În aceste condiții, salariul net reprezintă doar o parte din costul total. Pentru un salariu net de aproximativ 3.000 de lei, salariul brut se situează, în medie, între 5.100 și 5.200 de lei, iar costul total suportat de firmă ajunge la aproximativ 5.250 – 5.350 de lei, în funcție de deducerile aplicabile.

Structura costului salarial poate fi sintetizată astfel:

Această structură arată că aproximativ 40–45% din costul total al salariului este reprezentat de taxe și contribuții, ceea ce plasează România în zona superioară a taxării muncii la nivel regional.

Salariul minim în 2026 evidențiază diferența dintre net și cost total

Evoluția salariului minim oferă o imagine clară asupra modului în care taxarea muncii influențează costurile. În 2026, salariul minim brut este stabilit la aproximativ 4.300 – 4.325 de lei, în timp ce salariul net rezultat se situează, în funcție de deduceri, între 2.570 și 2.700 de lei.

În același timp, costul total suportat de angajator ajunge la aproximativ 4.400 – 4.420 de lei. Diferența dintre salariul net și costul total este, astfel, de aproximativ 1.700 de lei.

Structura salariului minim poate fi sintetizată astfel:

Aceste valori indică faptul că aproximativ 38–40% din costul total al unui salariu minim este direcționat către stat. În cazul firmelor cu un număr mare de angajați plătiți la acest nivel, impactul asupra costurilor operaționale este semnificativ.

Diferențele de taxare a muncii în România față de Europa de Est

Comparativ cu alte state din Europa de Est, taxarea muncii în România se situează la un nivel relativ ridicat, în special din perspectiva contribuțiilor sociale. Deși impozitul pe venit este competitiv, nivelul total al taxării depășește, în multe cazuri, cel din alte economii din regiune.

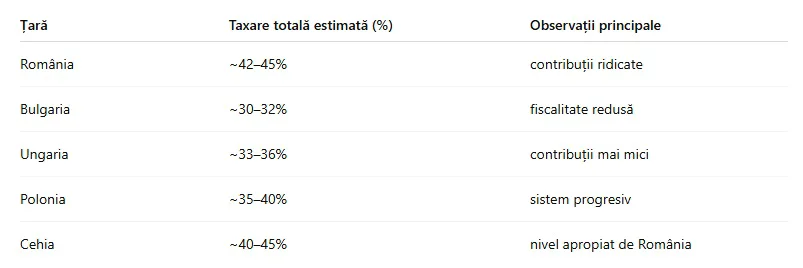

Analiza comparativă arată următoarele niveluri aproximative ale taxării muncii:

Aceste diferențe se reflectă direct în costul unui angajat pentru firmă. În România, pentru un salariu net de 5.000 de lei, costul total se apropie de 8.700 – 8.900 de lei, în timp ce în state precum Bulgaria sau Ungaria diferența este mai redusă.

În acest context, taxarea muncii devine un factor important în competitivitatea economică regională, influențând atât deciziile de investiții, cât și mobilitatea forței de muncă.

Impactul asupra firmelor: salariul, principalul cost operațional

Pentru companii, salariul reprezintă unul dintre cele mai importante costuri operaționale, iar diferența dintre net și costul total influențează direct deciziile de angajare. În sectoarele cu intensitate ridicată a forței de muncă, costurile salariale pot depăși 50% din totalul cheltuielilor.

Creșterea salariilor implică automat o creștere proporțională a costului total, ceea ce limitează flexibilitatea firmelor. În cazul unui salariu net de 5.000 de lei, costul total pentru angajator se apropie de 9.000 de lei, ceea ce înseamnă o diferență de aproximativ 4.000 de lei generată exclusiv de taxe și contribuții.

Această relație este relevantă în special pentru firmele mici, unde fiecare angajat adăugat crește semnificativ costurile fixe. În practică, introducerea unui angajat poate majora costurile lunare cu 5.000 – 9.000 de lei, în funcție de nivelul salarial.

În aceste condiții, multe companii analizează atent structura costurilor și, în unele cazuri, aleg alternative precum externalizarea sau automatizarea, pentru a reduce presiunea asupra bugetului.

Taxarea muncii și efectele asupra veniturilor angajaților

Din perspectiva angajaților, taxarea muncii influențează direct venitul disponibil și puterea de cumpărare. Diferența dintre salariul brut și cel net determină suma efectiv încasată și limitează capacitatea de economisire.

În România, salariul net reprezintă, în medie, aproximativ 55–60% din costul total suportat de firmă, restul fiind direcționat către bugetul public. Această proporție este mai ridicată decât în unele state din Europa de Est, unde contribuțiile sunt mai reduse.

Diferențele devin mai evidente la niveluri salariale mai ridicate:

Aceste valori evidențiază faptul că diferența dintre salariul net și costul total crește semnificativ în termeni absoluți, ceea ce amplifică impactul fiscalității asupra veniturilor și costurilor.

În acest context, taxarea muncii rămâne un element central în analiza pieței muncii, influențând atât nivelul salariilor, cât și dinamica angajărilor în România comparativ cu alte state din Europa de Est.

Recomandările noastre

Sunt jurnalist cu peste 18 ani de experiență în presa scrisă și online, specializată în realizarea de interviuri, reportaje și articole de actualitate. De-a lungul carierei, am colaborat cu mai multe redacții și publicații, printre care Orient Românesc, Termene.ro, Elita României, Timpul, Moldova Invest, Curentul Internațional, Revista Timpul, Webcultura, Lumina, Vrancea Media și platforma lui Stelian Tănase. Am abordat o gamă variată de subiecte - de la economie, politică și business până la cultură, educație și teme sociale -, punând accent pe documentarea riguroasă și pe prezentarea clară și echilibrată a informației. Pe lângă activitatea jurnalistică, am participat la evenimente culturale și editoriale naționale și internaționale, am realizat interviuri cu personalități din diverse domenii și am dezvoltat proiecte editoriale, educaționale și culturale proprii. Sunt autor și coautor al mai multor cărți de poezie și proză, precum și al unor proiecte de documentare rezultate în urma cercetării de teren, a experienței directe și a interesului constant pentru istorie, cultură și societate. Motto de viață: „Cum realizăm imposibilul? Cu entuziasm!” – Paulo Coelho

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.