Impozit mai mare pentru românii cu terenuri. Vor plăti de până la trei ori mai mult

SURSA FOTO: Dreamstime - Agricultură, fermieri

Guvernul a introdus, în cel de-al doilea pachet de modificări fiscale prezentat recent, schimbări ample care majorează semnificativ impozitele pe terenurile și clădirile utilizate în agricultură, unele baze de calcul fiind ridicate chiar și de trei ori – măsuri care vor afecta imediat fermierii și proprietarii de terenuri atât din intravilan, cât și din extravilan.

Noile modificări fiscale lovesc puternic agricultura

Al doilea pachet de ajustări fiscale schimbă profund regulile privind taxarea terenurilor și clădirilor din mediul rural, aducând scumpiri masive și renunțarea la o serie de facilități considerate esențiale pentru sectorul agricol.

Baza de calcul pentru impozitele pe teren a fost majorată substanțial, în unele situații chiar de trei ori, ceea ce va afecta atât micii producători, cât și exploatațiile mari.

Schimbări majore în regimul fiscal pentru clădirile agricole

Printre cele mai sensibile măsuri se numără eliminarea cotelor fixe și dispariția anumitor scutiri:

-

Cota fixă de 0,4% aplicată până acum clădirilor folosite în activități agricole este abrogată.

-

Serele, solarele și silozurile nu vor mai beneficia de scutire totală; singura facilitate rămasă este o reducere de cel mult 50%.

-

Pragul de impozitare crește în ansamblu, într-un moment în care investițiile în agricultură sunt deja descurajate de costurile ridicate. În plus, rămâne în vigoare impozitul de 80% aplicat vânzării terenurilor înainte de trecerea a opt ani de la achiziție.

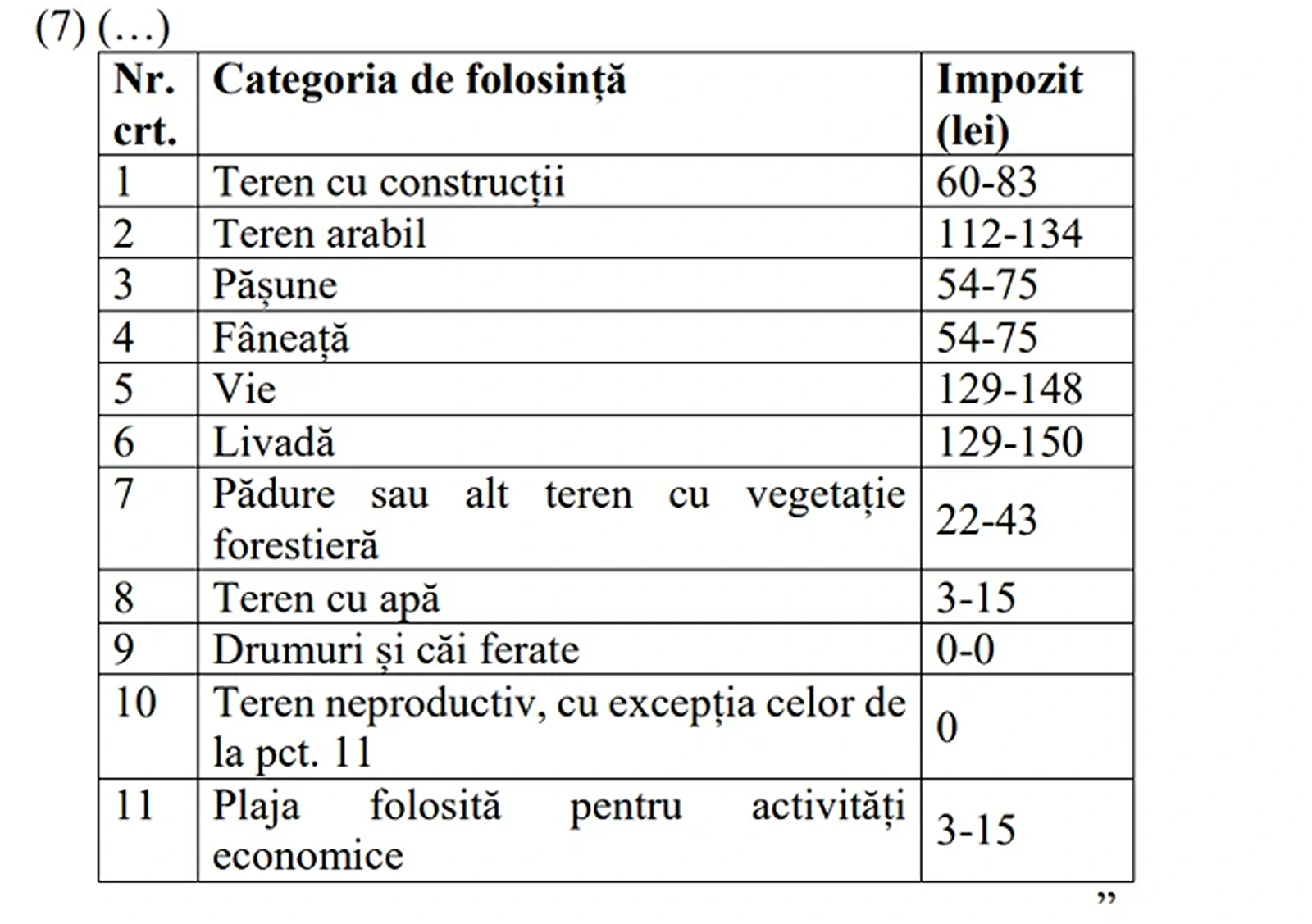

Baza de calcul pentru terenuri

Deși formula de calcul a impozitului rămâne aceeași, valorile din Codul Fiscal cresc abrupt, afectând aproape toate categoriile de teren.

Pentru terenurile arabile situate în interiorul localităților, valorile de referință se măresc considerabil:

-

Categoria A: de la 28 lei/ha la 75 lei/ha

-

Categoria B: de la 21 lei/ha la 56 lei/ha

-

Categoria C: de la 19 lei/ha la 51 lei/ha

-

Categoria D: de la 15 lei/ha la 41 lei/ha

Aceste modificări vor amplifica presiunea fiscală asupra proprietarilor, în special asupra celor care dețin parcele mari.

Și suprafețele agricole situate în afara localităților sunt vizate. Pentru extravilan, baza de calcul ajunge la creșteri de aproximativ 140% față de nivelurile actuale, ceea ce poate îngreuna exploatarea terenurilor care constituie, în mod tradițional, principalul suport de producție al fermierilor.

Bază calcul terenuri intravilan

Pășune

- A – 56 lei/h

- B – 51 lei/h

- C – 41 lei/h

- D – 36 lei/h

Fâneață

- A – 56 lei/h

- B – 51 lei/h

- C – 41 lei/h

- D – 36 lei/h

Vie

- A – 122 lei/h

- B – 94 lei/h

- C – 75 lei/h

- D – 51 lei/h

Livadă

- A – 143 lei/h

- B – 122 lei/h

- C – 94 lei/h

- D – 75 lei/h

Pădure sau alt teren cu vegetație forestieră

- A – 75 lei/h

- B – 56 lei/h

- C – 51 lei/h

- D – 41 lei/h

Teren cu apă

- A – 41 lei/h

- B – 36 lei/h

- C – 22 lei/h

Drumuri și căi ferate – o lei

Teren neproductiv – 0 lei

Plajă folosită pentru activități economice

- A – 41 lei/h

- B – 36 lei/h

- C – 22 lei/h

Cine datorează efectiv taxa pe teren?

Terenurile concesionate, închiriate sau date în administrare de stat sau de autorități locale sunt impozitate asemenea celor aflate în proprietate. Obligația de plată revine entității care deține contractul – concesionar, chiriaș sau titular al dreptului de folosință. Dacă drepturile sunt transferate ulterior altor entități, obligația fiscală se transmite automat noilor deținători.

Vehiculele agricole folosite în mod real pentru lucrări agricole rămân scutite de impozit.

Lista excepțiilor este lungă, dar aplicabilitatea lor este limitată, vizând mai ales instituții publice, infrastructură sau domenii strategice. Printre situațiile în care nu se datorează impozit/taxă se regăsesc:

-

terenurile aparținând statului sau administrațiilor locale, dacă nu sunt folosite pentru activități economice,

-

terenuri utilizate de instituții publice finanțate de la buget, pentru propriile activități,

-

proprietățile cultelor religioase, cu excepția zonelor exploatate economic,

-

terenurile din cimitire și crematorii,

-

suprafețele unităților de învățământ sau ale unităților sanitare publice, dacă nu generează venituri comerciale,

-

terenurile aferente infrastructurii rutiere, feroviare sau portuare,

-

zonele de protecție, lucrări hidrotehnice, și terenurile folosite pentru exploatarea resurselor de apă,

-

parcurile industriale, științifice și tehnologice, cu respectarea regulilor privind ajutorul de stat,

-

terenurile legate de capacități de producție din sectorul apărării,

-

anumite categorii protejate prin legi speciale (veterani de război, persoane persecutate politic etc.).

Recomandările noastre

A absolvit Facultatea de Litere și Limbi Străine din cadrul Universității „Hyperion” din București, specializarea română-japoneză, precum și Facultatea de Jurnalism din cadrul aceleiași universități. Lucrează în presă din 2018, când a debutat ca redactor la Bugetul.ro. Din 2019, lucrează ca redactor la Capital.ro, unde abordează teme sociale.

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.