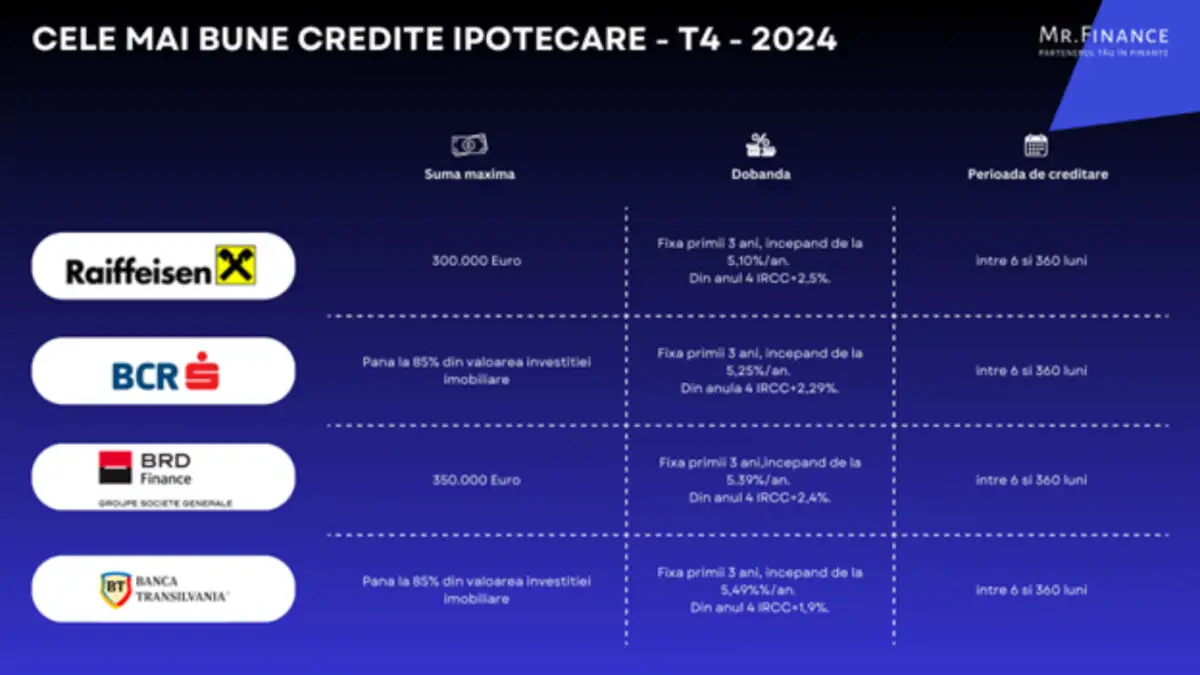

Hartă financiară a Europei: unde plătești cel mai puțin și cel mai mult la ipotecă

SURSA FOTO: Dreamstime - Indicatorul de referință pentru creditele ipotecare acordate consumatorilor

Datele publicate de Banca Centrală Europeană (BCE) până în aprilie 2026 evidențiază diferențe semnificative între costurile creditelor ipotecare din statele zonei euro. Analiza arată că gospodăriile din țările baltice plătesc mai mult de dublu față de cele din Malta pentru finanțarea aceleiași achiziții imobiliare, în condițiile în care moneda și politica monetară sunt comune.

Creditul ipotecar în Europa: de ce plătesc unii dublu față de alții

Între cele două extreme, Letonia înregistrează o rată de 4,18% pentru creditele ipotecare noi, în timp ce în Malta nivelul este de 2,08%. Diferența depășește două puncte procentuale și reflectă variații importante între piețele naționale din interiorul uniunii monetare.

Aceleași statistici indică o medie a dobânzilor ipotecare de 3,43% la nivelul zonei euro, incluzând atât creditele cu dobândă fixă, cât și pe cele cu dobândă variabilă. În acest context, poziționarea statelor nu este uniformă, iar decalajele rămân consistente chiar și între economii integrate în același cadru financiar.

Cele mai reduse costuri ale creditării ipotecare se regăsesc în special în sudul Europei. Malta conduce clasamentul cu 2,08%, urmată de Bulgaria cu 2,45%, Spania cu 2,80%, Portugalia cu 2,85%, Croația cu 2,95% și Slovenia cu 2,99%.

În zona marilor economii din uniunea monetară, Spania și Portugalia se situează sub media regională, cu aproximativ un punct procentual mai puțin decât Germania, unde nivelul este de 3,84%. Această diferență evidențiază variații notabile chiar și între piețe financiare dezvoltate.

La polul opus, statele baltice ocupă pozițiile superioare în clasamentul costurilor de împrumut, cu Letonia pe primul loc, urmată de Estonia și Lituania. Aceste valori plasează regiunea semnificativ peste media zonei euro.

Impact direct asupra ratelor lunare

Diferențele de dobândă se reflectă imediat în costurile suportate de debitori. Pentru un credit ipotecar de 200.000 de euro pe o perioadă de 20 de ani, rata lunară variază considerabil în funcție de țară.

În Malta, la o dobândă de 2,08%, plata lunară ajunge la aproximativ 1.019 euro. În Letonia, la 4,18%, aceeași sumă împrumutată generează o rată lunară de circa 1.231 de euro, ceea ce înseamnă o diferență de peste 200 de euro în fiecare lună.

Pe întreaga durată a creditului, diferența totală de rambursare depășește 50.000 de euro, suma finală ajungând la aproximativ 295.000 de euro în Letonia, comparativ cu aproximativ 245.000 de euro în Malta.

BCE arată că diferențele dintre state sunt influențate în principal de structura sistemelor bancare și de tipul dominant de creditare. În țările baltice și în Finlanda, creditele cu dobândă variabilă sunt predominante, depășind 93% din noile ipoteci acordate.

La nivelul întregii zone euro, ponderea acestor credite este de aproximativ 15%. În state precum Franța, Spania și Portugalia predomină dobânzile fixe, ceea ce reduce impactul imediat al modificărilor de politică monetară asupra gospodăriilor.

Aceeași monedă, costuri diferite: cum variază creditele ipotecare în zona euro

În paralel, nivelul concurenței dintre bănci influențează costurile finale. Piețele mai concentrate, cum sunt unele din regiunea baltică, tind să mențină marje mai ridicate, în timp ce sistemele bancare cu lichiditate internă mai mare pot susține dobânzi mai reduse.

Deși BCE stabilește o singură rată de referință pentru întregul bloc monetar, efectele acesteia nu se transmit uniform în toate statele membre. Diferențele dintre piețele naționale rămân vizibile și persistente.

În acest context, o gospodărie din Riga poate plăti mai mult decât dublul dobânzii față de una din Valletta pentru același tip de credit, deși împrumutul este contractat în aceeași monedă și sub același cadru de politică monetară.

La trei decenii de la lansarea monedei euro, datele confirmă persistența unor diferențe structurale între piețele financiare naționale, reflectate direct în costul accesului la finanțarea locuințelor.

Recomandările noastre

Mă numesc Antonia Hendrik și lucrez la Evenimentul Zilei din anul 2013, în redacția online. Din 2026 am făcut o schimbare importantă pe plan profesional, m-am transferat la capital.ro Pasiunea pentru actualitate și dorința de a fi conectată la evenimentele importante m-au determinat să aleg jurnalismul. În timpul activității mele de redactor online, am abordat tot felul de subiecte. Am scris despre politică națională și internațională, am urmărit teme din educație și social, dar și evenimente sportive, fiind pasionată de sport. Îmi place să documentez atent fiecare subiect și să ofer informații corecte și relevante cititorilor. Consider că jurnalismul presupune nu doar transmiterea știrilor, ci și înțelegerea contextului în care acestea se întâmplă. Experiențele profesionale acumulate la Evenimentul Zilei m-au ajutat să mă adaptez rapid cerințelor unei redacții dinamice și să privesc fiecare articol ca pe o nouă provocare, mai ales pe teme economice.

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.

Trebuie să fii autentificat pentru a lăsa un comentariu.