Fără excepții! Românii trebuie să declare tot până azi, 30 iulie! NU poți scăpa de plată

SURSA FOTO: Dreamstime

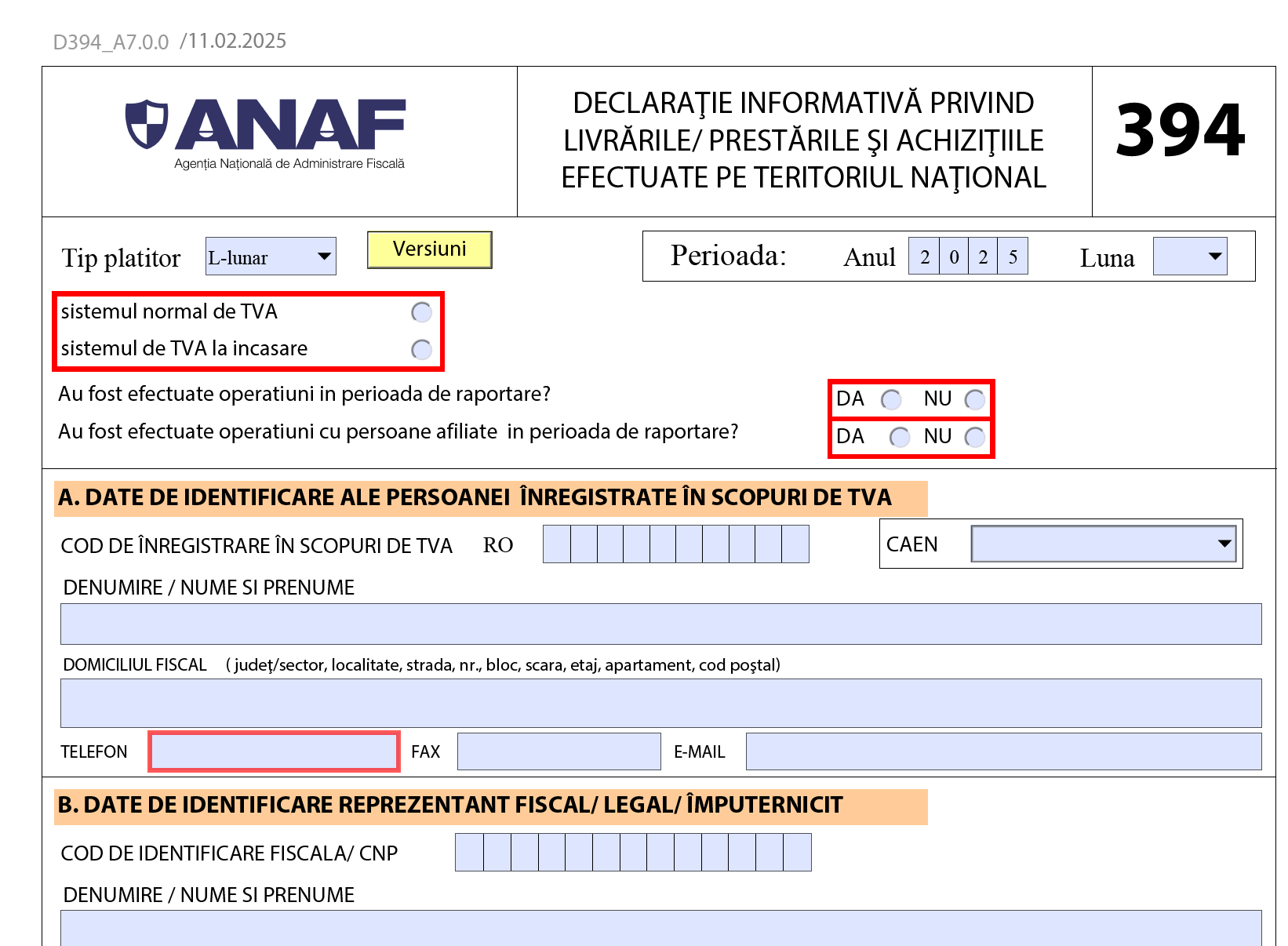

Formularul 394 este esențial pentru toți contribuabilii înregistrați în scopuri de TVA. Acesta trebuie completat și transmis până miercuri, 30 iulie. Formularul conține date detaliate despre tranzacțiile interne realizate în perioada anterioară. Autoritățile fiscale utilizează aceste informații pentru a preveni evaziunea fiscală și pentru a verifica corectitudinea raportărilor. Nedepunerea la timp poate atrage sancțiuni importante.

Formularul 394, cunoscut oficial ca Declarația informativă privind livrările/prestările și achizițiile efectuate pe teritoriul național, trebuie transmis Agenției Naționale de Administrare Fiscală până cel târziu miercuri, 30 iulie. Documentul este obligatoriu pentru toate persoanele înregistrate în scopuri de TVA, iar lipsa depunerii la termen poate atrage consecințe legale. Perioada vizată este cea anterioară termenului-limită și corespunde celei declarate pentru depunerea decontului de TVA.

Ce reprezintă formularul 394

Formularul 394 este utilizat pentru a raporta detaliat toate tranzacțiile realizate în România între persoane impozabile înregistrate în scopuri de TVA.

Este o declarație fiscală care oferă o imagine clară a operațiunilor economice interne și ajută autoritățile să identifice eventualele nereguli fiscale.

Scopul principal este acela de a întări controlul asupra colectării corecte a TVA-ului și de a combate fraudele. Datele din formular permit o trasabilitate mai bună a operațiunilor comerciale raportate.

Cine este obligat să transmită declarația 394

Obligația de a depune Formularul 394 revine tuturor contribuabililor înregistrați în scopuri de TVA conform articolului 316 din Codul fiscal.

Acest lucru se aplică atât în cazul livrărilor de bunuri sau prestărilor de servicii pentru care furnizorul este obligat la plata taxei, cât și atunci când această obligație revine beneficiarului.

Totodată, formularul trebuie completat și de cei care realizează achiziții taxabile în România, indiferent de momentul exigibilității TVA-ului aferent.

Informațiile ce trebuie completate în formular

Formularul trebuie să cuprindă toate operațiunile taxabile pentru care au fost emise facturi, inclusiv cele pentru avansuri sau TVA nedeductibil, cum sunt cheltuielile de protocol.

În cazul comerțului cu amănuntul, dacă există facturi emise în completarea raportului zilnic, acestea trebuie de asemenea raportate.

Este important ca documentul să reflecte cât mai fidel toate schimburile comerciale desfășurate între persoane înregistrate în scopuri de TVA.

Categorii speciale de tranzacții evidențiate separat

În structura formularului există secțiuni distincte pentru anumite tipuri de operațiuni. Este vorba despre tranzacțiile cu cereale, deșeuri feroase și neferoase, certificate de emisii, energie electrică, aur de investiții, construcții sau echipamente electronice precum laptopuri sau console.

Acestea trebuie evidențiate separat pentru a permite un control mai riguros din partea ANAF.

Conținutul concret al formularului

Formularul include toate facturile emise în perioada raportată, indiferent de data exigibilității TVA sau de tipul de taxare aplicată.

Sunt necesare detalii precum baza impozabilă și valoarea TVA inclusiv pentru autofacturare. De asemenea, trebuie declarate sumele totale ale bonurilor fiscale, facturilor simplificate și ale documentelor pentru livrări ce nu presupun emiterea unei facturi. Pentru achizițiile de la persoane fizice se vor include borderourile și contractele încheiate.

Recomandările noastre

Sunt jurnalist cu peste 18 ani de experiență în presa scrisă și online, specializată în realizarea de interviuri, reportaje și articole de actualitate. De-a lungul carierei, am colaborat cu mai multe redacții și publicații, printre care Orient Românesc, Termene.ro, Elita României, Timpul, Moldova Invest, Curentul Internațional, Revista Timpul, Webcultura, Lumina, Vrancea Media și platforma lui Stelian Tănase. Am abordat o gamă variată de subiecte - de la economie, politică și business până la cultură, educație și teme sociale -, punând accent pe documentarea riguroasă și pe prezentarea clară și echilibrată a informației. Pe lângă activitatea jurnalistică, am participat la evenimente culturale și editoriale naționale și internaționale, am realizat interviuri cu personalități din diverse domenii și am dezvoltat proiecte editoriale, educaționale și culturale proprii. Sunt autor și coautor al mai multor cărți de poezie și proză, precum și al unor proiecte de documentare rezultate în urma cercetării de teren, a experienței directe și a interesului constant pentru istorie, cultură și societate. Motto de viață: „Cum realizăm imposibilul? Cu entuziasm!” – Paulo Coelho

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.