Proprietar de locuință în România. Mesaj pentru toți românii: Acest lucru va reduce plata

Credite / SURSA FOTO: Dreamstime

Platforma Mr. Finance a realizat o analiză detaliată a celor mai bune credite ipotecare disponibile pe piața din România, evaluând factori esențiali precum dobânda, sumele maxime împrumutabile și flexibilitatea fiecărei oferte. Dacă ești în căutarea unui credit ipotecar, această comparație te va ajuta să iei o decizie informată pentru achiziția locuinței dorite.

Creditul ipotecar reprezintă o opțiune de finanțare populară pentru românii care doresc să își cumpere o locuință, iar alegerea unui astfel de produs financiar poate avea un impact semnificativ pe termen lung. În contextul în care dobânzile și condițiile pieței se schimbă constant, este esențial ca viitorii debitori să compare ofertele băncilor pentru a găsi cea mai avantajoasă soluție. Analiza realizată de Mr. Finance include cele mai bune oferte, luând în calcul dobânzile competitive, sumele maxime disponibile și condițiile de acordare ale creditelor ipotecare.

Cele mai bune opțiuni de credite ipotecare în România

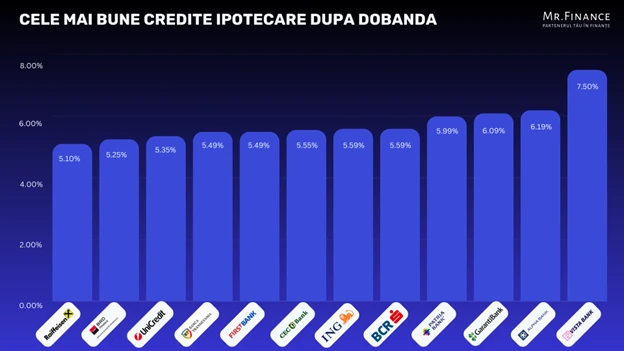

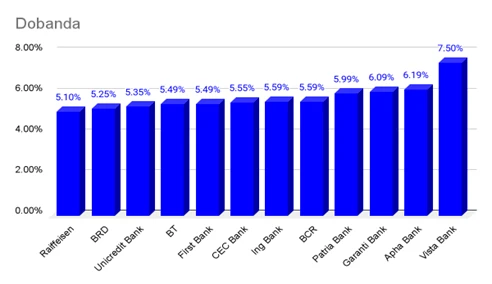

În analiza realizată de platforma Mr. Finance, au fost prezentate cele mai bune opțiuni de credite ipotecare disponibile pe piața din România, cu accent pe dobânzi, sumele maxime împrumutabile și flexibilitatea fiecărei oferte.

Creditul ipotecar rămâne o opțiune principală pentru românii care vor să achiziționeze o locuință, iar decizia de alegere a unui astfel de produs financiar implică o planificare pe termen lung.

Condiții generale pentru acordarea unui credit ipotecar:

- Venituri stabile – Băncile solicită un istoric de venituri constante și documente care să le susțină

- Avansul minim – De obicei, 15% pentru creditele în lei și între 20-25% pentru cele în euro

- Istoricul de credit – Un scor de credit bun crește șansele de a obține un credit avantajos

- Gradul de îndatorare – De obicei, băncile recomandă ca acest grad să fie sub 40% din venitul lunar al clientului.

Cele mai bune credite ipotecare, în funcție de sumele maxime și condițiile de acordare

- Raiffeisen Bank: Împrumut maxim de 300.000 EUR, cu dobândă fixă de 5,10% pe an în primii trei ani, urmată de dobândă variabilă (IRCC + 2,5%)

- BRD: Finanțare de până la 85% din valoarea imobilului, cu dobândă fixă de 5,25% în primii trei ani, urmată de dobândă variabilă (IRCC + 2,29%)

- UniCredit Bank: Suma maximă de 350.000 EUR, cu dobândă fixă de 5,39% pe an în primii trei ani, urmată de dobândă variabilă (IRCC + 2,4%)

- Banca Transilvania: Finanțare de până la 85% din valoarea imobilului, cu dobândă fixă de 5,49% în primii trei ani, urmată de dobândă variabilă (IRCC + 1,9%)

„Sumele mari de împrumut și dobânzile competitive ale acestor oferte oferă clienților posibilitatea de a-și planifica achiziția unei locuințe cu o mai mare predictibilitate în primii ani de creditare”, adaugă Ion Soltinschi.

Cele mai bune credite ipotecare în funcție de dobândă:

- Raiffeisen Bank: Dobândă fixă de 5,10% pe an în primii trei ani

- BRD: Dobândă fixă de 5,25% pe an în primii trei ani

- UniCredit Bank: Dobândă fixă de 5,39% pe an în primii trei ani

- Banca Transilvania: Dobândă fixă de 5,49% pe an în primii trei ani

„Pentru mulți clienți, dobânda reprezintă principalul criteriu de selecție, iar ofertele cu dobândă fixă din primii ani oferă o stabilitate importantă”, explică consultantul Mr. Finance.

Refianțarea creditelor ipotecare

Creditele ipotecare de refinanțare sunt o soluție eficientă pentru persoanele care doresc să își regândească creditul ipotecar existent, cu scopul de a obține condiții mai avantajoase, precum o dobândă mai mică sau o perioadă de rambursare extinsă. Această opțiune este deosebit de utilă celor care vor să economisească bani pe termen lung sau să își consolideze datoriile.

„Când refinanțezi un credit ipotecar, practic iei un nou credit ipotecar cu condiții mai avantajoase față de cel existent și cu această sumă plătești soldul rămas al creditului ipotecar vechi. Acest lucru poate reduce rata lunară de plată, rata dobânzii sau poate reduce perioada de rambursare, ceea ce poate duce la economii semnificative pe termen lung”, explică Ion Soltinschi, consultant Mr. Finance.

În contextul în care dobânzile la creditele ipotecare au crescut considerabil în ultimii ani, refinanțarea devine o opțiune atractivă, în special pentru cei care au un credit cu dobândă variabilă. De exemplu, pentru un credit de 70.000 EUR cu dobândă de 8,49% (IRCC + 2,5%), rata lunară este de aproximativ 3.448 RON.

Dacă se optează pentru refinanțare cu o dobândă fixă de 5,10%, rata lunară poate scădea la 2.450 RON, economisindu-se astfel aproximativ 1.000 RON pe lună.

Aceste credite pot fi, de asemenea, utilizate pentru refinanțarea unor împrumuturi mai vechi, iar băncile precum Banca Transilvania, BRD, UniCredit sau Raiffeisen oferă condiții favorabile pentru obținerea unei dobânzi mai mici.

Pentru persoanele care doresc să reducă rata lunară sau să obțină o dobândă mai mică, refinanțarea reprezintă o opțiune viabilă, având în vedere că dobânzile au crescut în ultimii ani. Refinanțarea poate diminua costurile creditului și poate oferi o stabilitate financiară pe termen lung.

Mr. Finance recomandă ca, înainte de a opta pentru un credit ipotecar, clienții să analizeze cu atenție tipul de dobândă, având în vedere că diferențele dintre dobânda fixă și cea variabilă afectează predictibilitatea ratelor. De asemenea, este important ca toate taxele și comisioanele să fie incluse în calculul DAE, pentru a obține o imagine completă a costurilor implicate. Totodată, perioada de rambursare aleasă influențează atât valoarea ratei lunare, cât și costul total al împrumutului.

Recomandările noastre

Sunt jurnalist cu peste 18 ani de experiență în presa scrisă și online, specializată în realizarea de interviuri, reportaje și articole de actualitate. De-a lungul carierei, am colaborat cu mai multe redacții și publicații, printre care Orient Românesc, Termene.ro, Elita României, Timpul, Moldova Invest, Curentul Internațional, Revista Timpul, Webcultura, Lumina, Vrancea Media și platforma lui Stelian Tănase. Am abordat o gamă variată de subiecte - de la economie, politică și business până la cultură, educație și teme sociale -, punând accent pe documentarea riguroasă și pe prezentarea clară și echilibrată a informației. Pe lângă activitatea jurnalistică, am participat la evenimente culturale și editoriale naționale și internaționale, am realizat interviuri cu personalități din diverse domenii și am dezvoltat proiecte editoriale, educaționale și culturale proprii. Sunt autor și coautor al mai multor cărți de poezie și proză, precum și al unor proiecte de documentare rezultate în urma cercetării de teren, a experienței directe și a interesului constant pentru istorie, cultură și societate. Motto de viață: „Cum realizăm imposibilul? Cu entuziasm!” – Paulo Coelho

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.