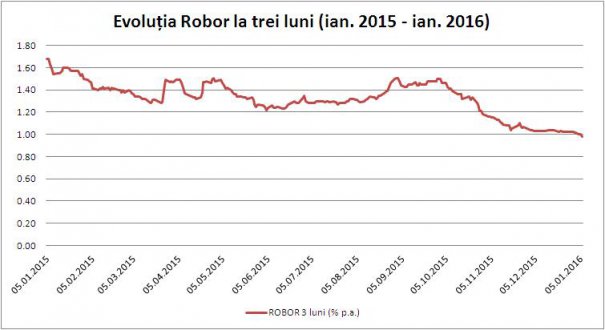

Banca Naţională a României a afişat astăzi o valoare de 0,98% pentru indicatorul Robor, în contextul în care acesta a scăzut constant în ultimele trei luni. Această scădere, coroborată cu decizia noului guvern de a reduce marja de dobândă practicată de bănci la acordarea creditelor Prima Casă de la 2,5% la 2%, a condus la ieftinirea vizibilă a costului de finanţare.

Concret, în luna ianuarie 2015, un bucureştean care intenţiona să acceseze un credit Prima Casă pe 30 de ani pentru achiziţia unui apartament în valoare de 60.000 de euro era nevoit să achite o rată lunară de 278 de euro. Astăzi, pentru un apartament cu acelaşi preţ, rata lunară ajunge la 240 de euro, adică se constată o scădere de 13,6% a costurilor lunare aferente creditului Prima Casă. Calculul la zi ţine cont de dobânda Robor la trei luni, plus marja băncii de 2%.

Astăzi, o familie cu venituri medii din Bucureşti, interesată să cumpere o locuinţă de 60.000 de euro, trebuie să accepte un grad de îndatorare de 25,1%, în timp ce în urmă cu un an acest indicator era de 30,1%. Calculul Capital ţine cont de creşterea salariului mediu net cu circa 3%, conform celor mai recente date publicate de Institutul Naţional de Statistică.

CITIŢI ŞI Cartierele în care merită să cumperi un apartament

Cu alte cuvinte, dacă un bucureştean cu venituri medii îşi economiseşte toate câştigurile salariale lunare, poate cumpăra un apartament de 60.000 de euro în nouă ani, faţă de 9,3 ani de cât avea nevoie în ianuarie 2015.

Guvernul Cioloş a decis să continue programul de creditare Prima Casă şi în acest an, alocând un plafon de garanţii de 1,5 miliarde de lei, adică 60% din cât a fost anul trecut.

CITIŢI ŞI Riscurile apariţiei unei noi bule imobiliare