Cum se plătesc acum pensiile private în rate și cum se vor plăti în viitor? George Moț explică

Bani pentru salarii sau pensii / SURSA FOTO: Dreamstime

Economistul George Moț atrage atenția asupra modificărilor majore care ar putea afecta pensiile private. Analiza sa evidențiază cum deciziile privind rata lunară și perioada de plată, în prezent la alegerea participantului, ar putea fi preluate de stat. Moț explică diferențele dintre legislația actuală și proiectul de lege aflat în discuție și oferă exemple concrete pentru a ilustra impactul asupra contribuabililor. El subliniază importanța păstrării flexibilității și a dreptului de alegere pentru beneficiari, dar arată cum proiectul viitor limitează această libertate pentru majoritatea românilor.

Modul în care românii își primesc pensiile private ar putea suferi schimbări majore. În prezent, legislația permite fiecărui participant să decidă cât primește lunar și durata în care este plătită pensia. Proiectul de lege în discuție ar transfera această decizie exclusiv statului, afectând mii de contribuabili. George Moț, economist, a analizat impactul prin exemple concrete și comparații între cele două regimuri.

Flexibilitatea pensiilor private: dreptul participanților de a stabili rata și perioada de plată

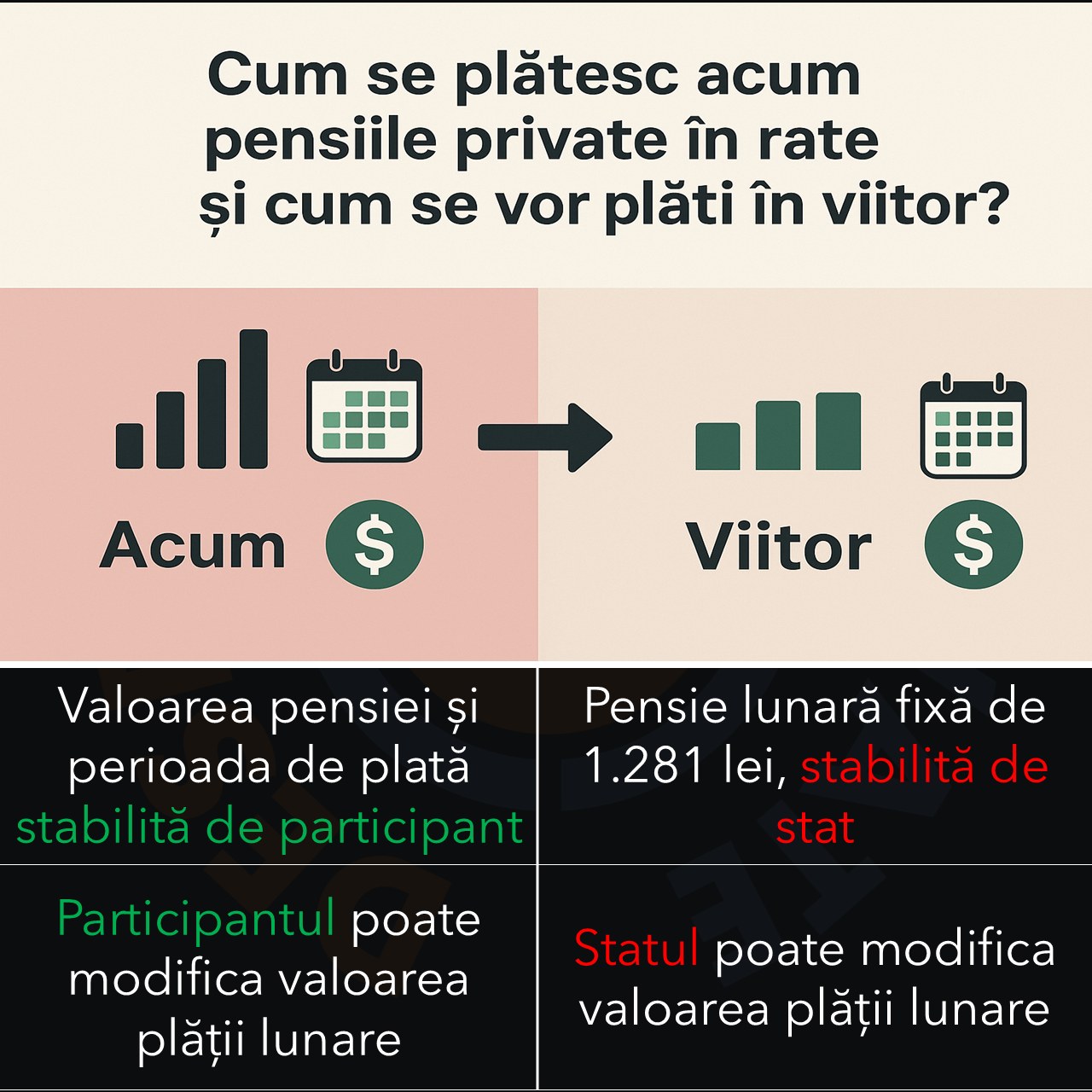

În prezent, legea stabilește doar limite minime pentru suma lunară și durata de plată. În rest, fiecare participant poate să decidă cât vrea să primească lunar. Această flexibilitate permite ajustarea pensiei în funcție de nevoile financiare personale.

George Moț subliniază că în sistemul actual, decizia finală aparține beneficiarului, ceea ce îi oferă libertatea de a-și modifica rata în orice moment. Flexibilitatea devine crucială mai ales când se ia în calcul eliminarea CASS în 2028.

În exemplul oferit de economist, un client care a depus recent un dosar pentru plată eșalonată a putut alege un grafic mai rapid de încasare a pensiei. Astfel, suma lunară a fost mai mare, iar perioada de plată s-a redus semnificativ.

Aceste avantaje nu sunt doar teoretice. Ele permit maximizarea beneficiilor fiscale și reducerea impozitului și CASS la zero, oferind participanților control asupra propriilor resurse.

Cum va schimba proiectul de lege sistemul actual al pensiilor private

Proiectul de lege care urmează să fie adoptat ar transfera dreptul de decizie asupra ratei și perioadei de plată statului. Această modificare se va aplica majorității românilor, cu excepția pensiilor foarte mari, peste 122.976 lei.

În astfel de situații, doar cei cu pensii foarte mari vor putea să-și stabilească singuri suma lunară și durata plăților. Restul participanților ar fi obligați să accepte condițiile impuse de autorități.

George Moț avertizează că această schimbare ar putea duce la o creștere a perioadei de plată și la scăderea ratei lunare pentru majoritatea contribuabililor. Exemplul concret al unui client arată că, pe viitoarea lege, pentru 100.000 de lei, rata lunară ar fi fost de 1.281 lei pe o perioadă de peste șase ani.

Aceasta reprezintă o reducere semnificativă a flexibilității și a controlului financiar pe care participanții îl au în prezent. Libertatea de a ajusta pensia în funcție de nevoile personale ar dispărea în mare parte.

„Un client pe care l-am ajutat recent să-și depună dosarul de plată eșalonată în vederea reducerii impozitului și CASS la zero m-a rugat să îi fac o comparație între graficul de plată pe actuala lege și cel pe viitoarea lege.

La suma de 100 mii de lei, pe viitoarea Lege ar fi fost obligat să accepte o rată lunară de 1.281 lei pe o perioadă de peste 6 ani”, a scris Moț.

Avantajele sistemului actual de pensii private versus viitorul reglementat

Sistemul actual permite graficul de plată dorit de participant, chiar pe termen scurt, și oferă posibilitatea ajustării ratei lunare în funcție de schimbările fiscale. George Moț a explicat că, pe actuala lege, același client a putut să își primească suma pe mai puțin de trei ani, cu rate mai mari și posibilitatea de a le modifica ulterior.

El a subliniat că acest regim aduce beneficii fiscale importante, inclusiv CASS și impozit zero, ceea ce maximizează pensia netă primită. Participanții pot astfel să își gestioneze mai eficient resursele.

„Pe actuala Lege i-am oferit un grafic de plată care se întinde pe mai puțin de 3 ani, își stabilește singur o pensie lunară mai mare și are flexibilitatea să o modifice oricând. Astfel din 2028 de când nu se va mai aplica CASS, va putea să-și majoreze rata lunară.Și totul cu CASS și impozit zero, astfel încât să se bucure de întreaga lui pensie”, a explicat economistul.

Potrivit economistului, menținerea dreptului de alegere ar trebui să rămână în sarcina beneficiarului. Statul ar trebui să impună doar limitele minime și să ofere stimulente fiscale, nu să stabilească rate și durate obligatorii.

Aceasta abordare promovează un echilibru între protecția fiscală și libertatea individuală, oferind participanților instrumente de planificare și nu constrângeri financiare.

„Dreptul de a alege ar trebui să rămână al participantului, nu al statului. Statul ar trebui doar să impună limitele minime și să ofere stimulente fiscale care să convingă participanții asupra eșalonării pensiei lunare. Statul trebuie să ghideze și se sprijine, nu să impună cu forța”, încheie Moț.

Recomandările noastre

Sunt jurnalist cu peste 18 ani de experiență în presa scrisă și online, specializată în realizarea de interviuri, reportaje și articole de actualitate. De-a lungul carierei, am colaborat cu mai multe redacții și publicații, printre care Orient Românesc, Termene.ro, Elita României, Timpul, Moldova Invest, Curentul Internațional, Revista Timpul, Webcultura, Lumina, Vrancea Media și platforma lui Stelian Tănase. Am abordat o gamă variată de subiecte - de la economie, politică și business până la cultură, educație și teme sociale -, punând accent pe documentarea riguroasă și pe prezentarea clară și echilibrată a informației. Pe lângă activitatea jurnalistică, am participat la evenimente culturale și editoriale naționale și internaționale, am realizat interviuri cu personalități din diverse domenii și am dezvoltat proiecte editoriale, educaționale și culturale proprii. Sunt autor și coautor al mai multor cărți de poezie și proză, precum și al unor proiecte de documentare rezultate în urma cercetării de teren, a experienței directe și a interesului constant pentru istorie, cultură și societate. Motto de viață: „Cum realizăm imposibilul? Cu entuziasm!” – Paulo Coelho

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.