Așa aratăo analiză realizată recent de ICAP România și care urmăreşte evoluţia celor mai importante 11 lanţuri de hipermarketuri şi supermarketuri în ultimii trei ani. Tendinţa generală a pieţei de retail este de creştere constantă de la an la an, în 2014, de exemplu, cifra totală de afaceri a celor 11 companii crescând cu 10%, la 34,6 miliarde de lei.

În acelaşi timp, retailul rămâne un domeniu dinamic din punctul de vedere al forţei de muncă. Astfel, numărul de angajaţi al companiilor analizate a crescut cu 33% din decembrie 2012 până în decembrie 2014, la aproape 64.000 de persoane.

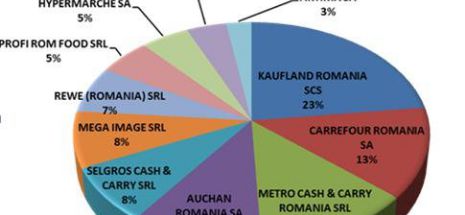

Cel mai mare jucător din piaţa supermarketurilor rămâne Kaufland România, cu o cotă de piaţă de 23%, urmat de Carrefour România şi Metro cu 13%, Auchan cu 11%, Selgros si Mega Image cu 8%, Rewe Romania 7%, Profi 5%, Romania Hypermarche 5%, Billa 4%, Artima 3%.

La final de decembrie 2014, Kaufland România înregistra o cifră de afaceri de aproape 8 miliarde de lei, cea mai mare de pe piaţa de retail. Pe locurile al doilea şi al treilea se clasau Carrefour România şi Metro, cu aproape 4,6 miliarde de lei şi, respectiv, 4,5 miliarde de lei. Cea mai semnificativă creştere a cifrei de afaceri, la final de 2014, a avut-o Auchan România, de 64%, la aproape 3,8 miliarde de lei, faţă de perioadă similară a anului anterior.

La jumătatea lui 2015, compania Kaufland România înregistrase cel mai mai mare profit operaţional de peste 300 de milioane de lei, urmată de Mega Image (peste 40 de milioane de lei) şi de Profi România (peste 26 de milioane de lei).

Cele mai multe supermaketuri şi hipermarketuri din România se găsesc în macroregiunea Muntenia-Sud (775), iar cele mai puţine în macroregiunea Sud-Vest Oltenia (265). Compania Mega Image numără cele mai multe supermarketuri din ţară (482), urmată de Profi (400) şi de Lidl (208). ICAP Group, cu 1.300 angajati, este lider în furnizarea informațiilor de afaceri din Sud-estul Europei, cu prezență puternică în România, Grecia, Bulgaria, Bosnia și Herțegovina și Cipru.