Importanța asigurării RCA pentru siguranța rutieră

Asigurarea de Răspundere Civilă Auto (RCA) este obligatorie pentru toți proprietarii de vehicule înmatriculate în România care circulă pe drumurile publice. În esență, această asigurare acoperă daunele materiale provocate și vătămările corporale suferite de terți în urma unui accident rutier pentru care asiguratul este responsabil.

Așadar, asigurarea RCA joacă un rol crucial în responsabilizarea șoferilor și în menținerea siguranței pe drumurile publice, oferind protecție esențială în situații neprevăzute, garantând astfel un nivel minim de protecție pentru toți participanții la trafic. Cu toate acestea, în anumite situații, polița de asigurare obligatorie RCA nu acoperă toate daunele rezultate în urma unui accident. De aceea, companiile de asigurare oferă adesea variante extinse ale acestei polițe pentru a acoperi suplimentar aceste riscuri (Asigurare de sănătate, CASCO). Prin urmare, alegerea unei asigurări RCA nu ar trebui să se bazeze doar pe preț, ci pe o evaluare completă a riscurilor pe care dorim să le acoperim.

Cum se calculează prețul unei polițe RCA?

Chiar dacă la bază acoperă aceleași daune, polițele RCA în România diferă ca preț din mai multe motive.

- Profilul șoferului: Vârsta, experiența la volan și istoricul de accidente sunt factori esențiali în determinarea costului poliței RCA. Șoferii tineri, în special cei sub 25 de ani, sunt percepuți ca fiind mai predispuși la accidente din cauza experienței limitate la volan și a probabilității mai mari de a fi implicați în incidente rutiere.

- Caracteristicile vehiculului: Tipul, marca, modelul și puterea motorului vehiculului influențează, de asemenea, costul poliței RCA. Vehiculele mai puternice, cum ar fi cele cu motoare de mare capacitate, sunt asociate cu un risc mai mare de accidente grave și, prin urmare, au prime de asigurare mai mari.

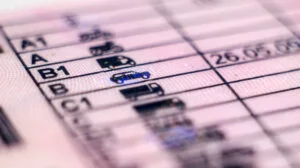

- Istoricul daunelor/Bonus-malus: Sistemul bonus-malus pentru asigurările RCA încurajează șoferii să conducă responsabil, recompensându-i pe cei prudenți și penalizându-i pe cei care provoacă accidente. Reglementat de Autoritatea de Supraveghere Financiară (ASF), acest sistem este structurat în 17 clase: 8 clase de bonus (B1-B8), 8 clase de malus (M1-M8) și clasa inițială B0. Clasele de bonus oferă reduceri la prima de asigurare pentru șoferii fără accidente. Fiecare an fără incidente majorează clasa de bonus, ducând la reduceri progresive ale primei de asigurare. De exemplu, clasa B8 oferă o reducere de 50%. Clasele de malus aplică majorări la prima de asigurare pentru șoferii implicați în accidente. Fiecare accident major scade clasa de malus, ducând la creșteri progresive ale primei de asigurare. De exemplu, clasa M8 poate adăuga o penalizare de 80%. În cazul în care ești client nou, vei începe să plătești de la clasa B0. Pentru fiecare an fără incidente vei urca o clasă de bonus, iar pentru fiecare accident, vei coborî două clase de malus. Așadar, șoferii cu un istoric de accidente sau cu multiple amenzi pentru încălcarea regulilor de circulație vor plăti prime mai mari, deoarece sunt considerați un risc mai mare pentru companiile de asigurări. În schimb, șoferii cu experiență și un istoric curat de conducere pot beneficia, în timp, de reduceri semnificative la prima de asigurare.

Ce daune acoperă asigurarea RCA?

Polița RCA acoperă costurile pentru repararea sau înlocuirea bunurilor avariate în urma unui accident.

Daune materiale

Categoriile de mai jos asigură că toate pagubele materiale suferite de terți în urma unui accident sunt acoperite, oferind astfel protecție financiară adecvată.

- Vehicule: Daunele aduse altor vehicule implicate în accident.

- Clădiri și infrastructură: Pagubele provocate clădirilor, gardurilor, semnelor de circulație și altor structuri.

- Bunuri personale: Obiectele personale deteriorate sau distruse în accident.

Vătămări corporale și deces

Deasemenea, polița RCA acoperă cheltuielile medicale și despăgubirile pentru vătămările corporale sau decesul persoanelor implicate în accident. Acestea includ:

- Costuri medicale: Spitalizare, tratamente, intervenții chirurgicale și recuperare.

- Despăgubiri pentru deces: Compensații financiare pentru familiile victimelor decedate.

Prejudicii fără caracter patrimonial

Nu în ultimul rând, asigurarea RCA oferă despăgubiri atât pentru prejudiciile morale suferite de victimele accidentului, cum ar fi durerea și suferința cauzate de vătămările corporale, cât și pentru lipsa de folosință a vehiculului avariat. Inclusiv pentru închirierea unui vehicul de înlocuire pe durata reparațiilor.

Cheltuieli de judecată

Cheltuielile de judecată reprezintă altă categorie acoperită de polița RCA și acoperă cheltuielile de judecată suportate de persoana prejudiciată în cazul unui proces, precum și costurile soluționării alternative a litigiilor, dacă soluția este favorabilă persoanei prejudiciate.

Transportul vehiculului avariat

Polița acoperă costurile de transport ale vehiculului avariat de la locul accidentului la unitatea de reparații sau la centrul de constatare a daunelor, dacă vehiculul nu se mai poate deplasa prin mijloace proprii.

Cum pot mări acoperirea unei polițe de asigurare?

Sunt multe opțiuni prin care poți extinde acoperirea unei polițe de asigurare RCA, de la o asigurare completă pentru automobil, CASCO, până la planuri de protecție potrivite pentru tine și familia ta. De exemplu, poți încheia o poliță suplimentară de sănătate, care acoperă o gamă largă de evenimente, inclusiv spitalizare. Obțineți astfel, de exemplu, libertatea de a alege cele mai bune tratamente și servicii medicale în sistemul public sau privat, oriunde în lume.

Ce daune nu sunt acoperite de RCA?

Asigurarea RCA are anumite limite și excluderi, iar unele daune nu sunt acoperite de această poliță. Iată principalele tipuri de daune la care trebuie să fiți atenți atunci când evaluați ofertele companiilor de asigurare:

Pagube produse propriului vehicul. Asigurarea RCA nu acoperă daunele aduse vehiculului propriu al șoferului vinovat. Aceasta înseamnă că, în cazul unui accident în care ești responsabil, costurile de reparare sau înlocuire a propriului vehicul nu vor fi acoperite de polița RCA. Pentru a beneficia de protecție financiară în astfel de situații, este necesar să închei o poliță CASCO. Asigurarea CASCO oferă o acoperire mai extinsă, incluzând daunele produse propriului vehicul, fie că sunt cauzate de accidente, furt, vandalism sau dezastre naturale. Astfel, o poliță CASCO completează protecția oferită de RCA, asigurându-te că vehiculul tău este protejat în diverse situații neprevăzute.

Daune produse din forță majoră. Asigurarea RCA nu acoperă pagubele cauzate de evenimente neprevăzute și inevitabile, cunoscute sub numele de forță majoră. Aceste evenimente includ dezastre naturale, cum ar fi inundațiile, cutremurele, alunecările de teren și furtunile violente, care pot provoca daune semnificative vehiculelor și altor bunuri. De asemenea, polița RCA nu acoperă pagubele rezultate din acte de terorism, război sau revolte civile. În astfel de situații, costurile de reparare sau înlocuire a bunurilor afectate vor trebui suportate de proprietarul vehiculului. Pentru a beneficia de protecție împotriva acestor riscuri, este recomandat să închei o asigurare suplimentară care să includă acoperirea pentru daunele produse din forță majoră.

Prejudicii ce depășesc limitele de răspundere. Există limite de despăgubire pentru polița RCA: 1.220.000 de euro pentru pagube materiale și 6.070.000 de euro pentru vătămări corporale și deces. Daunele care depășesc aceste limite nu sunt acoperite.

Amenzi și cheltuieli penale. Polița RCA nu acoperă amenzile și cheltuielile penale suportate de șoferul vinovat.

Daune privind bunurile transportate. Asigurarea RCA nu acoperă pagubele aduse bunurilor transportate în vehiculul asigurat. Aceasta înseamnă că, în cazul unui accident, obiectele personale sau alte bunuri aflate în vehiculul tău nu vor beneficia de despăgubiri prin polița RCA.

Vehicule utilizate la curse sau raliuri. Pagubele produse vehiculelor utilizate în curse, antrenamente sau raliuri nu sunt acoperite de asigurarea RCA.

Pentru a aprofunda cunoștințele despre toate aspectele asigurării RCA, te invităm să citești acest articol detaliat, care oferă informații complete despre perioada de valabilitate, cum să alegi o poliță RCA, precum și documentele necesare pentru încheierea acesteia.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.