În 2015 este anunțată și livrarea celui mai mare proiect de retail din România din ultimii patru ani – Mega Mall – cu o suprafață închiriabilă de 72.000 mp dezvoltat de NEPI în București. Un alt proiect important ce urmează a fi livrat în 2015 este Coresi Shopping Center dezvoltat de Immochan în Brașov.

„Dacă în anii trecuți orașe mari, precum Brașov sau Timișoara, care s-au aflat constant în atenția dezvoltatorilor, nu au înregistrat activitate pe segmentul construcțiilor de spații moderne de retail, anul viitor în ambele orașe sunt anunțate livrări de centre comerciale. Din această perspectivă, 2015 se preconizează a fi cel mai bun an din ultimii patru, în cazul în care toate proiectele anunțate a fi livrate se concretizează”, a declarat Bogdan Marcu, şeful departamentului de retail al DTZ Echinox.

Stocul modern de spații de retail la sfârșitul primului semestru din 2014 este de 2,787 milioane mp, 31% din această suprafață fiind înregistrată în București. Centrele comerciale reprezintă 60%, în timp ce parcurile de retail și galeriile comerciale dețin 25%, respectiv 15% din stocul total.

În România, densitatea spațiilor moderne de retail la mia de locuitori se menține la 138 mp, iar până la sfârșitul anului anticipăm că va ajunge la 141 mp. Densitatea spațiilor moderne de retail la mia de locuitori din capitală este de 465 mp.

Până la sfârșitul lui 2014 vor fi livrate două proiecte de retail, ambele dezvoltate de fondul sud-african de investiții NEPI.

Magazine noi

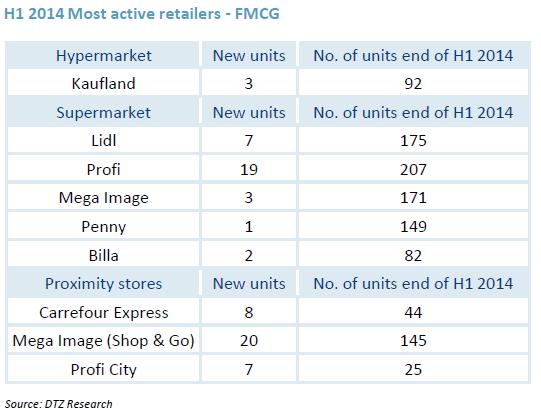

În primul semestru din 2014 principalii retaileri din FMCG au deschis în total 70 de unități, majoritatea supermarketuri și magazine de proximitate. Dintre operatorii de hypermarketuri, în prima jumătate a anului doar Kaufland și-a extins rețeaua existentă cu încă trei unități, ajungând la sfârșitul semestrului să dețină în România 92 de centre.

Pentru Carrefour și Mega Image deschiderea de noi magazine de proximitate a fost prioritară, Mega Image menținându-și pozitia de lider pe acest segment cu 20 de unități Shop&Go deschise în S1 2014. Carrefour va mai deschide până la sfârșitul anului două noi hypermarketuri, ajungând la o rețea de 27 de hypermarketuri și va lansa trei unități Supeco, concept dezvoltat până acum doar în Spania, care presupune un format situat între discounter și cash&carry.

Profi a deschis în Sighișoara primul magazin modular din Sud Estul Europei, un concept inovativ care se bazează pe o tehnologie ce permite crearea, indiferent de locație, a formatului optim de magazin. Retailerul și-a continuat expansiunea, atât pe segmentul supermarketurilor, cât și pe segmentul magazinelor de proximitate, deschizând în prima jumătate a anului 26 de unități.

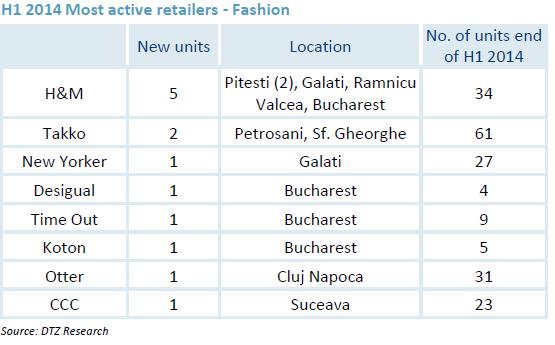

Retailerii de fashion și-au menținut planurile de expansiune, atenția lor fiind îndreptată către proiectele cu performanță dovedită. Retaileri internaționali analizează condițiile și caracteristicile pieței din România, iar până la sfârșitul acestui an anticipăm intrarea unor nume noi pe piața locală. În prima jumătate a anului, noi intrări au fost înregistrate în principal pe segmentele sport, fashion și produse cosmetice.

Rata de neocupare se află pe un trend descendent, atât în București, cât și în orașele regionale, fiind influențată de lipsa de noi dezvoltări și de nevoia retailerilor de a se extinde, arată consultanţii DTZ Echinox. Diferența dintre proiectele de retail „prime“ și cele secundare rămâne semnificativă. Proiectele dominante înregistrează o rată de neocupare sub 5%, atât în București, cât și în orașele regionale, în timp ce proiectele secundare înregistrează o rată de neocupare între 25 și 30%. Cu toate acestea, proiectele secundare fără o competiție majoră, înregistrează o rată de neocupare sub 10%. Rata de neocupare va continua un trend descendent și în a doua jumătate a anului, luând în considerare faptul că proiectele ce urmează a fi livrate anul acesta au o rata de ocupare situată în jurul valorii de 90%.

Chiriile „prime“ nu au înregistrat schimbări în primul semestru al anului, pentru proiectele de retail performante din București situându-se între 60 – 70 euro/mp/lună, în timp ce în afara capitalei chiria în centrele dominante variază între 25 – 35 euro/mp/lună. Până la sfârșitul anului nu se întrevăd schimbări majore ale nivelului chiriilor.