Decizia momentului despre pensii! Judecătorii au făcut anunțul așteptat de mii de români

Camera Deputaților a votat modificarea acestei legi încă din data de 17 iunie, dar amendamentul a fost atacat de Înalta Curte de Casație și Justiție și Avocatul Poporului. Până acum Curtea Constituțională a amânat de mai multe ori o decizie în acest caz.

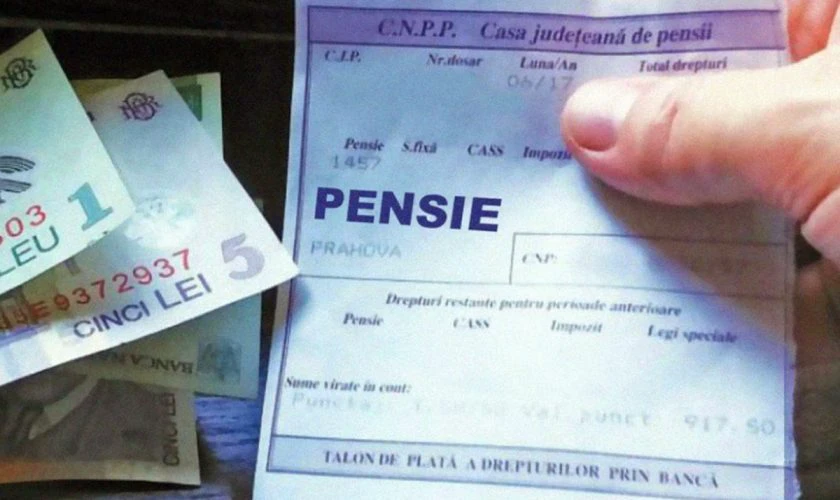

Curtea Constituţională a decis, marţi, că este neconstituţională Legea privind noul sistem de impozitare a pensiilor de serviciu, care prevede impozitarea cu 85% a pensiilor care depăşesc suma de 7.000 lei, au declarat surse din CCR.

Pe 17 iunie, Camera Deputaţilor a votat modificarea şi completarea Legii 227/2015 privind Codul fiscal, care are ca obiect de reglementare instituirea unei taxe pe veniturile şi indemnizaţiile pentru limită de vârstă.

Conform unui amendament, pensiile cu valoare de până la 2.000 de lei inclusiv nu se impozitează, cele cuprinse între 2.000 şi 7.000 se impozitează cu 10%, iar pensiile cu o valoare de peste 7.001 lei se impozitează cu 85% pentru ceea ce depăşeşte această sumă.

CCR a amânat de mai multe ori luarea unei decizii în acest caz

Pe 17 iunie, Camera Deputaţilor a votat modificarea şi completarea Legii 227/2015 privind Codul fiscal, care are ca obiect de reglementare instituirea unei taxe pe veniturile şi indemnizaţiile pentru limită de vârstă.

Conform unui amendament, pensiile cu valoare de până la 2.000 de lei inclusiv nu se impozitează, cele cuprinse între 2.000 şi 7.000 se impozitează cu 10%, iar pensiile cu o valoare de peste 7.001 lei se impozitează cu 85% pentru ceea ce depăşeşte această sumă.

Amendamentul votat de Camera Deputaţilor a fost atacat la Curtea Constituţională de Înalta Curte de Casaţie şi Justiţie şi Avocatul Poporului.

Astfel, pe 18 iunie, Secţiile Unite ale Înaltei Curţi de Casaţie şi Justiţie au decis să sesizeze Curtea Constituţională cu privire la legea care stabileşte un nou sistem de impozitare a pensiilor de serviciu.

Instanţa supremă susţine că Legea pentru modificarea şi completarea Legii 227/2015 privind Codul fiscal este neconstituţională în ansamblul său, deoarece încalcă dispoziţiile mai multor articole din Constituţie.

ICCJ arată în hotărârea de sesizare a CCR că unul dintre cele cinci principii ale fiscalităţii reglementate de Codul fiscal vizează „justeţea impunerii sau echitatea fiscală”, care „asigură ca sarcina fiscală a fiecărui contribuabil să fie stabilită pe baza puterii contributive, respectiv în funcţie de mărimea veniturilor sau a proprietăţilor acestuia”.

Recomandările noastre

Am venit la Capital în vara anului 2019, fiind prima mea experiență ca jurnalist după ce am lucrat oarecum de cealaltă parte a baricadei, în monitorizarea presei, mai bine de 8 ani. Înainte de a intra în presă, am lucrat o scurtă perioadă de timp în proiectare în Autocad pentru construcții civile și industriale. Am fost și sunt pasionat de tehnologie, precum și de ultimele trend-uri din acest domeniu. M-a fascinat întotdeauna și am avut norocul să fiu într-o generație care a beneficiat din plin de ea și putut vedea exact ce impact, pozitiv sau negativ, poate avea asupra lumii.

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.