Curs valutar BNR, 25 august 2025. Leul se întărește surprinzător. Euro și Dolarul pierd teren

SURSA FOTO: Dreamstime - Curs valutar

Leul românesc înregistrează o ușoară apreciere în raport cu principalele valute, potrivit datelor oficiale ale BNR. Euro și dolarul pierd teren, iar ratele dobânzilor la credite rămân aproape neschimbate. Analiza indicelui IRCC și a ROBOR oferă o imagine clară asupra evoluției pieței financiare locale.

Banca Națională a României a anunțat luni, 25 august 2025, ultimele valori ale cursului valutar oficial. Datele arată o stabilitate relativă a leului, cu mici ajustări în raport cu euro și dolar. Evoluția indicelui IRCC și a ROBOR oferă o perspectivă asupra costurilor creditelor pentru români.

Curs valutar: Evoluția principalelor valute

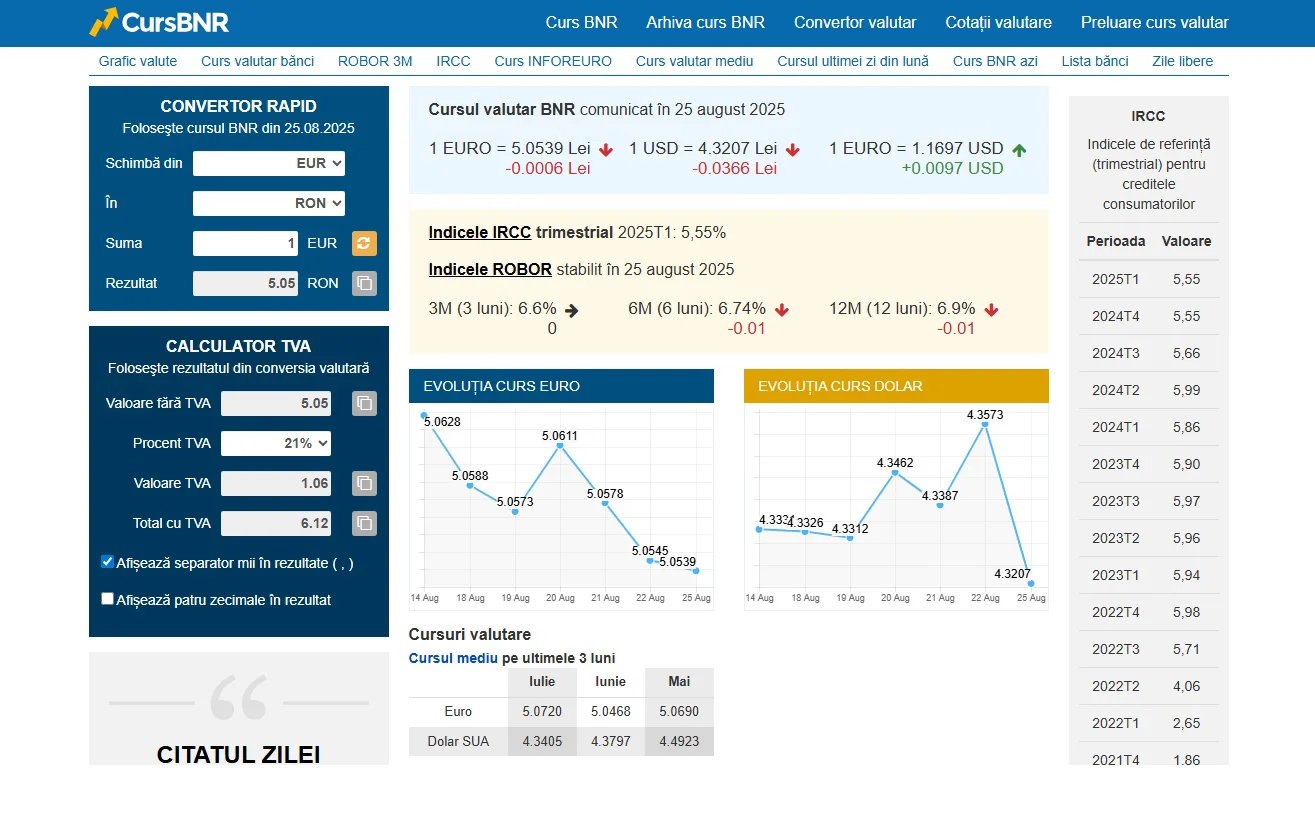

Cursul valutar al euro a înregistrat o scădere marginală, ajungând la 5,0539 lei, ceea ce indică o ușoară consolidare a leului. Această modificare este însă foarte redusă, de doar 0,0006 lei.

În cazul dolarului american, leul a câștigat mai mult teren, cursul coborând la 4,3207 lei, o scădere semnificativă de 0,0366 lei. În raport cu dolarul, euro a urcat la 1,1697 USD, o creștere de 0,0097 USD.

Această fluctuație arată că moneda europeană se apreciază ușor în fața dolarului, în timp ce leul rămâne stabil sau în ușoară creștere. Astfel, tranzacțiile valutare și schimburile comerciale cu moneda americană pot fi influențate de aceste ajustări.

Cotațiile principale:

- 1 EURO = 5,0539 lei (-0,0006 lei)

- 1 USD = 4,3207 lei (-0,0366 lei)

- 1 EURO = 1,1697 USD (+0,0097 USD)

Specialiștii în piața financiară subliniază că aceste variații minore nu indică o tendință majoră, dar reflectă dinamica constantă a piețelor valutare. În ciuda acestui fapt, atenția rămâne concentrată asupra fluctuațiilor cursului valutar, mai ales în contextul creșterii economice și al politicii monetare.

Indicatorii ROBOR și IRCC în continuă monitorizare

Indicele IRCC pentru trimestrul 1 din 2025 se menține la 5,55%, valoare relevantă pentru calcularea dobânzilor la creditele în lei. Stabilitatea acestui indicator sugerează un impact moderat asupra costului creditelor pentru populație și firme.

În ceea ce privește ROBOR, valorile la 25 august 2025 arată o ușoară scădere la termenul de 6 luni și 12 luni. Astfel, ROBOR 3M rămâne 6,60%, fără modificări față de ziua precedentă. ROBOR 6M coboară cu 0,01 puncte procentuale, până la 6,74%, iar ROBOR 12M scade la 6,90%, tot cu 0,01 puncte procentuale.

ROBOR la 25 august 2025:

- 3M (3 luni): 6,60% (staționar)

- 6M (6 luni): 6,74% (−0,01)

- 12M (12 luni): 6,90% (−0,01)

Aceste date indică o relativă stabilitate pe piața dobânzilor interbancare, cu mici ajustări care pot influența ratele dobânzilor la creditele ipotecare sau de consum. Specialiștii atenționează că evoluțiile viitoare depind de deciziile BNR privind politica monetară și de contextul economic internațional.

Implicațiile pentru creditele în lei

Modificările cursului valutar și ale ROBOR influențează direct costul finanțărilor pentru populație. Pentru creditele noi sau cele în derulare, ratele dobânzilor rămân în general stabile, ceea ce poate fi un semnal de liniște pentru debitori.

Indicele IRCC, utilizat la calcularea dobânzilor variabile pentru creditele de consum și ipotecare, menține un nivel similar cu precedentul trimestru. Aceasta oferă o predictibilitate mai mare pentru românii care plătesc ratele lunare la bănci.

În cazul în care evoluțiile cursului valutar se mențin în această tendință, leul ar putea continua să își păstreze valoarea în fața euro și dolarului. Totodată, ratele ROBOR reduse ușor pentru termenul mediu și lung pot crea oportunități pentru refinanțarea creditelor existente.

Recomandările noastre

Sunt jurnalist cu peste 18 ani de experiență în presa scrisă și online, specializată în realizarea de interviuri, reportaje și articole de actualitate. De-a lungul carierei, am colaborat cu mai multe redacții și publicații, printre care Orient Românesc, Termene.ro, Elita României, Timpul, Moldova Invest, Curentul Internațional, Revista Timpul, Webcultura, Lumina, Vrancea Media și platforma lui Stelian Tănase. Am abordat o gamă variată de subiecte - de la economie, politică și business până la cultură, educație și teme sociale -, punând accent pe documentarea riguroasă și pe prezentarea clară și echilibrată a informației. Pe lângă activitatea jurnalistică, am participat la evenimente culturale și editoriale naționale și internaționale, am realizat interviuri cu personalități din diverse domenii și am dezvoltat proiecte editoriale, educaționale și culturale proprii. Sunt autor și coautor al mai multor cărți de poezie și proză, precum și al unor proiecte de documentare rezultate în urma cercetării de teren, a experienței directe și a interesului constant pentru istorie, cultură și societate. Motto de viață: „Cum realizăm imposibilul? Cu entuziasm!” – Paulo Coelho

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.