Cont de pensie pentru români. Banii se vor pune în plus, lângă pensia de la stat. Ai dreptul să lași totul moștenire

SURSA FOTO: Dreamstime - pensii, pensie, pensia, pensionari, pensionar, pensionară, primăvară

Mulți angajați români știu că vor beneficia de o pensie de stat la momentul pensionării, însă puțini sunt conștienți că, pe lângă aceasta, contribuie automat și la o pensie privată obligatorie. Ambele sisteme, cunoscute drept Pilonul I și Pilonul II, funcționează în paralel și fac parte dintr-un sistem mixt menit să ofere stabilitate financiară la bătrânețe.

Deși sunt obligatorii, aceste două tipuri de pensii (Pilonul I si Pilonul II) diferă fundamental în ceea ce privește administrarea, beneficiile și modul în care sunt utilizați banii contribuabililor.

Pilonul I – pensia publică bazată pe solidaritate între generații

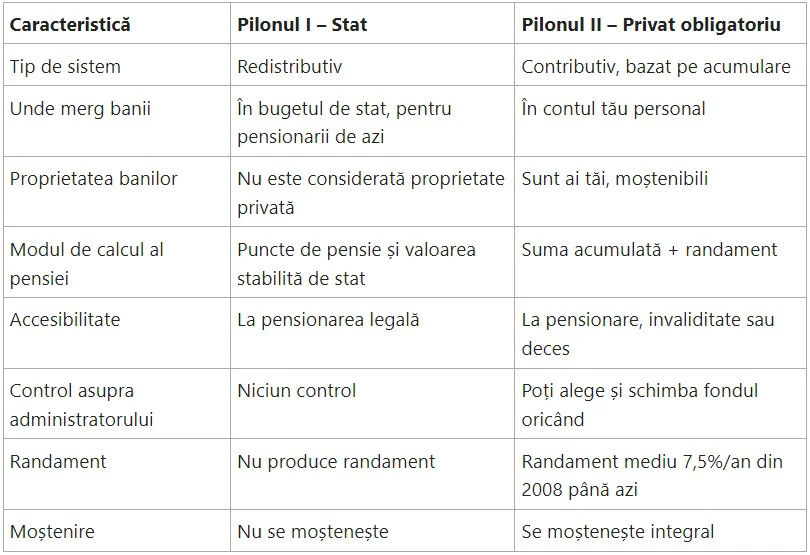

Pilonul I reprezintă sistemul public de pensii, gestionat de stat prin Casa Națională de Pensii Publice. Acesta funcționează pe principiul solidarității între generații: angajații activi contribuie lunar la bugetul de pensii, iar banii colectați sunt folosiți imediat pentru plata pensiilor actualilor beneficiari.

În prezent, contribuția obligatorie la acest sistem este de 20,25% din salariul brut. Cu toate acestea, banii virați nu sunt direcționați către un cont personal și nu sunt economisiți pentru viitorul contribuabilului, ci sunt cheltuiți în timp real pentru pensiile celor deja retrași din activitate. Astfel, nu există randament sau acumulare de fonduri pentru viitor, iar valoarea pensiei este influențată de numărul de puncte de pensie acumulate și de deciziile politice privind valoarea punctului de pensie.

Tipurile de pensii oferite în cadrul Pilonului I sunt variate: pensie pentru limită de vârstă, pensie anticipată, pensie de invaliditate și pensie de urmaș. Cu toate acestea, banii din acest sistem nu pot fi moșteniți, iar nivelul pensiei este deseori afectat de sustenabilitatea bugetară și contextul demografic.

Pilonul II – economisire individuală și investiții private

Pilonul II a fost introdus în 2008 pentru a aduce un echilibru în sistemul de pensii printr-o componentă de economisire individuală. Este tot un sistem obligatoriu, dar administrat privat. În prezent, 4,75% din salariul brut al fiecărui angajat este redirecționat către un fond privat de pensii ales de contribuabil sau repartizat automat de stat, dacă nu se face o alegere.

Spre deosebire de Pilonul I, banii din Pilonul II se strâng într-un cont individual și sunt investiți în titluri de stat, acțiuni și alte instrumente financiare, în proporție de peste 90% în România. Administratorii acestor fonduri sunt entități autorizate de Autoritatea de Supraveghere Financiară (ASF), iar activitatea lor este reglementată și monitorizată strict.

Un avantaj important este că aceste fonduri produc randament, înregistrând o medie anuală de 7,5% din 2008 până în prezent, o valoare superioară inflației. Contribuabilii pot verifica oricând online valoarea acumulată și evoluția randamentelor, ceea ce oferă transparență și control.

De asemenea, în caz de deces, suma acumulată în Pilonul II se transmite moștenitorilor legali – un aspect esențial care nu este posibil în sistemul public.

Într-o perioadă marcată de incertitudini economice și presiuni demografice, înțelegerea modului în care funcționează Pilonul I și Pilonul II devine esențială pentru orice angajat. Sistemul public de pensii oferă o formă de protecție socială, dar este dependent de contribuțiile actuale și de deciziile statului.

În schimb, pensia privată obligatorie reprezintă o formă de economisire și investiție, generatoare de venit real și siguranță pe termen lung.

Pentru un viitor financiar stabil, informarea corectă și implicarea activă în administrarea propriilor contribuții devin pași necesari. Pilonul I și Pilonul II nu se exclud, ci se completează. Împreună, acestea pot asigura un trai decent la vârsta pensionării, dar cu condiția ca fiecare angajat să cunoască și să valorifice avantajele fiecărui sistem.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.