În 2019, în ciuda diminuării creșterii economice globale, experții Euler Hermes se așteaptă ca vânzările la nivel mondial să continue să crească în sectorul de retail, datorită rezistenței consumului privat în majoritatea piețelor de top. Consumul privat este așteptat să crească în SUA (de la 2,6% în 2018 în termeni de volum până la + 2,7% în 2019), în Japonia (+ 0,4% și, respectiv, 0,9%) și stabil în China (creștere de 5%), precum și în zona euro (+ 1,3%), în ciuda unei scăderi în Italia (de la + 1,5% până la + 0,9%) și în Spania (+ 2,4% și respectiv 1,9%).

În acest context, veniturile totale din vânzări cu amănuntul se estimează că vor continua să crească în 2019. Companiile din Global Top 35 – care compilează finanțele principalilor jucători din SUA, China, Japonia și Europa – vor înregistra o creștere de + 8% după două perioade consecutive la + 9%. În același timp, rentabilitatea agregată, la nivelurile EBITDA și al veniturilor nete, ar înregistra încă o creștere de două cifre (+ 12%), iar investițiile de capital ar crește cu + 7%.

Cu toate acestea, perspectivele sunt mai puțin favorabile pentru 2020, în special în SUA, iar această viziune agregată maschează performanțele inegale ale companiilor din cauza concurenței intense, în special pe piețele occidentale mature. Cota de piață în creștere a comerțului electronic (în prezent, 10% în SUA sau 525 miliarde USD) reprezintă singurul factor-cheie al transformării. Modificările în preferințele consumatorilor și noii intrați pe piață conduc la noi formate de magazine, multiple propuneri omni-channel, schimbări în mixul de prețuri și produs, și apariția unor branduri de nișă mai mici.

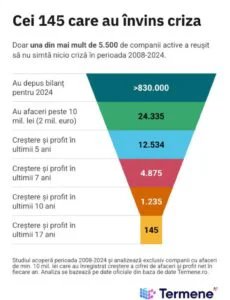

În România, sectorul vânzărilor cu amănuntul la o prima vedere abundă de date pozitive în ultimii ani. Creșterea agresivă a consumului cu rate anuale, ce a depășit nu de putine ori 10%, rămâne principala pârghie de creștere a Produsului Intern Brut și în 2019. După o ușoară încetinire în prima parte a anului, consumul, respectiv vânzările cu amanuntul, par să-și fi reluat panta ascendentă, creșterile înregistrate fiind peste 8%, respectiv 7% în primele 7 luni ale anului și cu o intensitate mai ridicată în rândul bunurilor non-alimentare. Evoluțiile de mai sus sunt confirmate și de insolvențele aflate pe un trend descendent la nivelul întregii economii (-29% în primele 7 luni din 2019).

Datele statistice optimiste se opresc aici, costul creșterilor de mai sus reflectându-se la nivelul majorării atât a deficitului comercial cât și a deficitului bugetar, în timp ce presiunea pe cursul valutar este acompaniată de o inflație în jur de 4%, cu mult peste media europeană.

Din punctul de vedere al schimbărilor la nivel macroeconomic dar și sectorial, observăm un asincronism cu mișcările la nivelul statelor dezvoltate din Uniunea Europeană, unde dobânda la facilitatea de depozit a fost recent redusă și mai mult în teritoriul negativ.

Nici la nivel sectorial factorii destabilizatori nu par să fie aceeași. Deși comerțul electronic continuă să crească robust de la an la an, impactul în vânzările cu amănuntul încă este departe de cel din statele dezvoltate – unde o platformă „on-line” insuficient dezvoltată este tot mai des asociată cu scăderi semnificative la nivelul vânzărilor. Prin contrast, la nivel local a deține și o amprentă „off-line” rămâne importantă pentru susținerea vânzărilor principalilor jucători din sector.

Faptul că în ciuda disponibilității informațiilor la nivel public al decalajelor menționate, consumul și vânzările cu amănuntul cresc susținut demonstrează influența scăzută a indicatorilor de sentiment la nivelul consumatorului local.

Astfel, deși momentul în care va avea loc reglarea dezechilibrelor macroeconomice și implicit a reașezării consumului pe baze sustenabile este incert, efectul va fi cel mai probabil abrupt, potențat de întârzierea măsurilor de ajustare.