CCR va da o decizie cu privire la limitarea dobânzilor la creditele oferite de IFN-uri

SURSA FOTO: Inquam Photos, Octav Ganea

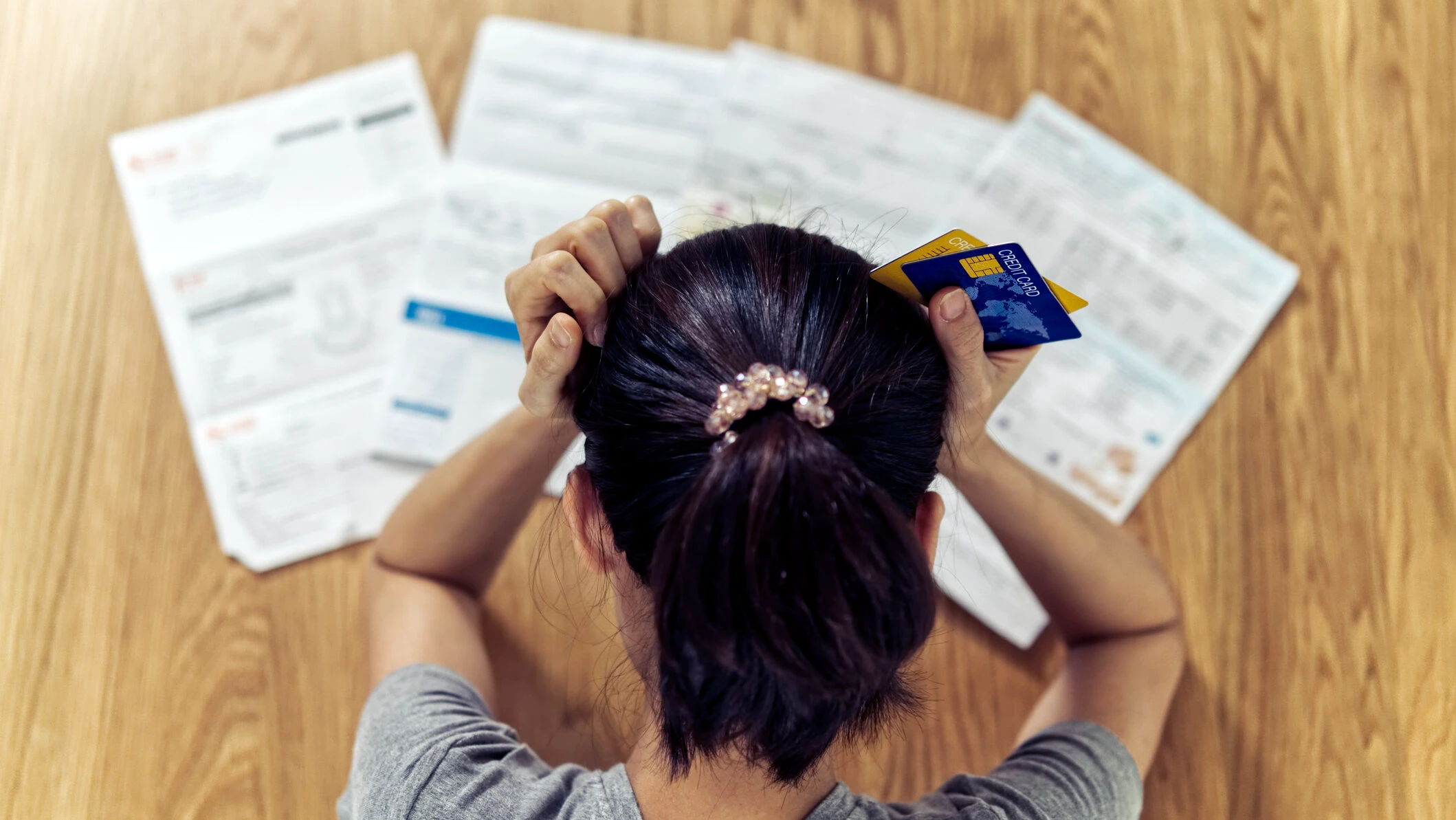

Curtea Constituțională se pronunță azi, 11 iulie, pe o lege adoptată recent de Parlament, care a limitat dobânzile creditelor oferite de IFN. Mulți români au avut de plătit sume mult mai mari după ce au accesat astfel de credite.

CCR va da o decizie cu privire la limitarea dobânzilor la creditele de la IFN

Împrumuturile de la Instituțiile Financiare Nebancare (IFN) au devenit o soluție aparent rapidă pentru mulți români în fața unor dificultăți financiare imediate.

Într-un articol recent publicat de site-ul de investigații Snoop, situația alarmantă a datoriilor acumulate la IFN este expusă fără menajamente.

O tânără povestește cum soțul ei a luat un împrumut de la Credius IFB, dar nu a citit contractul. El credea că suma pe care o va avea de returnat va fi una rezonabilă. Din păcate, acesta s-a trezit că avea de înapoita 34.000 de lei deși a împrumutat doar 4.700 de lei.

„Soțul s-a bucurat că i-au aprobat creditul și nu s-a mai uitat la contract. I l-au trimis pe mail, el nici măcar nu l-a deschis. A crezut că o să plătească în câteva luni și că o să dea 5.000 sau 6.000 de lei înapoi”, spune Tatiana, o tânără dintr-o comună de lângă Bârlad, județul Vaslui, despre creditul de nevoi personale făcut la Credius IFN.

În contextul acestor probleme, Curtea Constituțională se pregătește să se pronunțe asupra unei legi controversate adoptate recent de Parlament, care a propus limitarea dobânzilor practicate de IFN.

Românii nu vorbesc despre datorii de rușine

Dialogul deschis despre bani și datorii rămâne un tabu pentru mulți. Corneliu Ionescu, președintele Asociației Educație pentru Viața Reală, a identificat această reticență în timpul cursurilor sale cu tineri. Potrivit lui, această atitudine negativă față de împrumuturi și datorii are rădăcini adânci în mentalitatea familială.

„Persoanele care au datorii nu au cu cine să discute. E cumva rușinos că ai ajuns acolo. O rușine care se transmite de la o generație la alta. După cursuri cu liceeni și studenți, a văzut că ei percep împrumuturile drept un eșec, ceea ce vine din familie”. Înseamnă că „nu ai fost suficient de bun, nu te-ai descurcat singur”, spune Corneliu Ionescu.

Un alt obstacol identificat în educația financiară în România este lipsa cunoștințelor despre concepte de bază precum procentele sau diferențele dintre bănci și instituțiile financiare nebancare (IFN).

IFN, care aprobă împrumuturi mai rapid decât băncile tradiționale, joacă un rol important în accesul la credit pentru cei cu venituri mici sau care sunt deja supraîndatorați.

Costurile mai ridicate ale creditelor în aceste instituții reflectă riscurile asumate.

Dobânzile mari la IFN, o problemă în România

„Faptul că instituțiile nebancare le vând credite cu dobânzi mari consumatorilor – mulți fac parte din grupuri vulnerabile și nu le pot rambursa – e o problemă mare pe care am observat-o în Uniunea Europeană în ultimii ani. În special în ceea ce privește împrumuturile mici, de până în 200 de euro, și anume creditele pe termen scurt cu costuri ridicate, cunoscute și sub denumirea de împrumuturi până la salariu”, a explicat, pentru Snoop, Peter Norwood, cercetător în incluziune financiară și supraîndatorare la Finance Watch, ONG din Belgia.

Organizația la care lucrează el are rolul de a evalua legislația Uniunii Europene în domeniul respectiv și de a sugera noi politici în beneficiul consumatorilor, printre alte activități.

„Datele noastre arată, de exemplu, că aceasta este o problemă majoră în România, Spania și Cehia. Astfel de împrumuturi pot ajunge la un DAE de 30.341%, cifră chiar din România”, adaugă Norwood.

El susține că în toate statele membre ale UE ar trebui să se implementeze măsuri pentru a limita dobânzile. Acestea trebuie să fie în conformitate cu o nouă directivă europeană privind creditele de consum.

Recomandările noastre

A absolvit Facultatea de Litere și Limbi Străine din cadrul Universității „Hyperion” din București, specializarea română-japoneză, precum și Facultatea de Jurnalism din cadrul aceleiași universități. Lucrează în presă din 2018, când a debutat ca redactor la Bugetul.ro. Din 2019, lucrează ca redactor la Capital.ro, unde abordează teme sociale.

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.