Creştere impresionantă a volumului investit în imobiliare

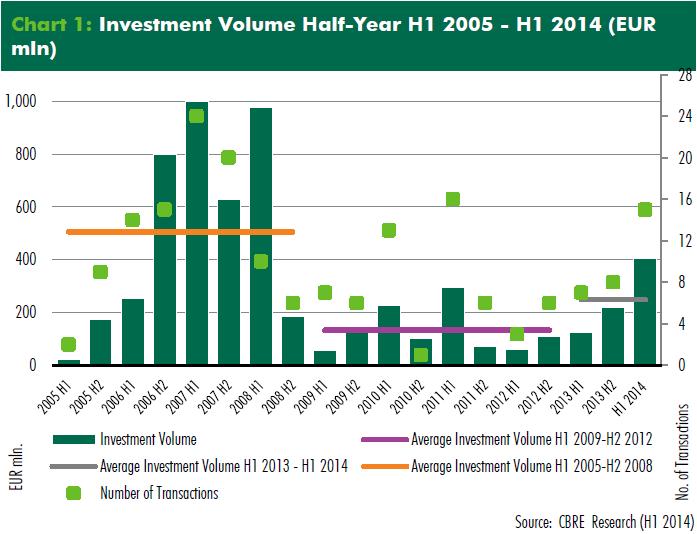

Investitorii imobiliari prezenţi în România au tranzacţionat în prima jumătate a anului imobile în valoare totală de 402,4 mil. euro, volum în creştere cu 222% faţă de perioada similară a anului trecut, potrivit companiei de consultanţă imobiliară CBRE România.

Valoarea proprietăţilor vândute în această perioadă, care cumulează o suprafaţă totală de 692.000 mp, este mai mare cu 17% faţă de întregul volum tranzacţionat în 2013. În total, s-au înregistrat 15 tranzacţii, cel mai mare număr după 2008, cu un volum mediu pe tranzacţie de 26,8 mil. euro, similar celui din 2013.

„Această creștere a volumului de investiții vine pe fondul interesului crescut al investitorilor pentru produse «prime», în special spații de birouri și retail în București. Cu randamente atractive, o economie aflată într-un stadiu pozitiv de evoluție și o cerere în creștere de la un trimestru la altul din partea chiriașilor, există suficiente argumente pentru ca alte tranzacții majore să se finalizeze în următoarele 6-9 luni”, a declarat Răzvan Iorgu, directorul general al CBRE România.

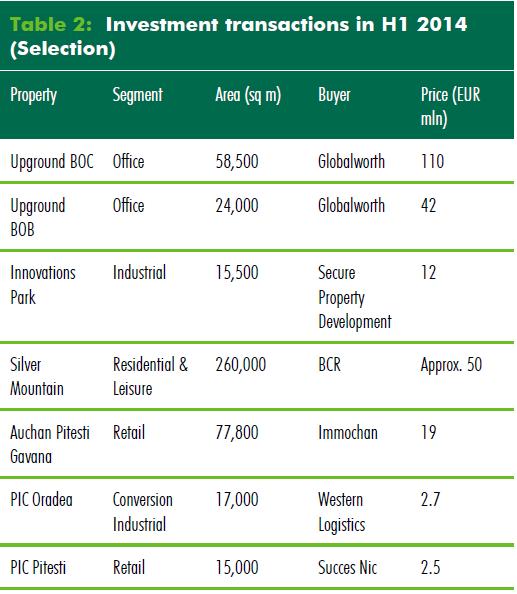

Majoritatea „deal-urilor“ (58%) au fost încheiate pe segmentul de birouri al pieţei imobiliare, proprietăţile „prime“ reprezentând 55% din volumul total tranzacţionat. Numai proprietăţile cumpărate de Globalworth, companie controlată de omul de afaceri grec Ioannis Papalekas, au o pondere de 45% din valoarea imobilelor înstrăinate în primul semestru. Tipul proprietăţilor tranzacţionate a variat de la proprietăţi „prime“, precum turnul de birouri Charles de Gaulle Plaza de la staţia de metrou Aviatorilor, la proprietăţi secundare, precum Auchan Piteşti Găvana, sau proprietăţi de tip distressed, precum PIC Piteşti şi Oradea.

Pe fondul interesului crescut al investitorilor, randamentele investiţionale (yield-urile) pentru segmentul de birouri au suferit o compresie de la 8,25% la 8%. Restul randamentelor au rămas stabile. În ceea ce privește evoluția chiriei, aceasta a fost relativ stabilă: 60 euro/mp/lună pentru centrele comerciale, 18 euro/mp/lună pentru spaţiile de birouri şi 3,8 euro/mp/lună pentru spaţiile industriale.

În ceea ce privește tranzacţionarea terenurilor, consultanţii CBRE au observat o creștere numerică, a valorii volumului și a tipului de proprietăți vândute. S-au identificat trei mari categorii de cumpărători de proprietăți funciare: retaileri (în special Lidl, Dedeman, Kaufland şi Leroy Merlin), care caută să cumpere proprietăți în orașele principale și secundare, ocupanți industriali interesați în parcele de teren pentru dezvoltarea de fabrici (Dr. Oetker, Best Food, Continental) și dezvoltatori imobiliari care achiziționează proprietăți în marile orașe pentru proiecte viitoare (NEPI, Globalworth și Kiseleff Development).

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.