EXCLUSIV: TOP 10 Cele mai mari venituri. Un român a obţinut 7 milioane euro din dividende în străinătate

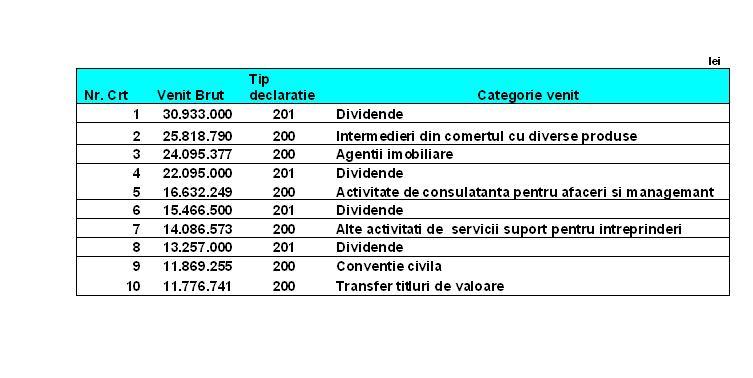

Cel mai mare venit, declarat până pe 25 mai la fisc, este de 7 milioane de euro şi a fost obţinut din dividende în străinătate, potrivit datelor Agenţiei Naţionale de Administrare Fiscală, obţinute de Capital. Pe locurile următoare se află o persoană care a avut venituri de 5,84 milioane euro realizate în România din intermedieri din comerţul cu diverse produse şi o alta care a încasat 5,45 milioane euro din activitatea de agent imobiliar.

Potrivit datelor ANAF, cele mai mari 10 venituri care au fost declarate până pe 25 mai 2014, prin depunerea formularelor 200 şi 201, pentru activităţile de anul trecut, sunt:

Formularul 200 este declaraţia privind veniturile realizate din România și se depune de către persoanele fizice care realizează, în mod individual sau într-o formă de asociere, venituri în bani şi/sau în natură din România, provenind din: – Activităţi independente; – Cedarea folosinţei bunurilor; – Activităţi agricole pentru care venitul net se stabileşte în sistem real; – Piscicultură; – Silvicultură; – Transferul titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise; – Operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi orice alte operaţiuni similare, altele decât cele cu instrumente financiare tranzacţionate pe pieţe autorizate şi supravegheate de CNVM.

Formularul 201 este declaraţia privind veniturile realizate din străinătate. Declaraţia se completează şi se depune de către persoanele fizice rezidente române, cu domiciliul în România şi persoanele fizice care îndeplinesc, pentru anul de raportare, condiţia prevăzută la art.40 alin.(2) din Codul fiscal, care realizează venituri din străinătate, impozabile în România, ca urmare a desfăşurării unor activităţi în străinătate, cum ar fi: venituri din profesii libere, venituri din activităţi comerciale, venituri din valorificarea drepturilor de proprietate intelectuală, venituri din cedarea folosinţei bunurilor, venituri din activităţi agricole, piscicultură, silvicultură, venituri sub formă de dividende, venituri sub formă de dobânzi, venituri din premii, venituri din jocuri de noroc, venituri din transferul proprietăţilor imobiliare din patrimoniul personal, câştiguri din transferul titlurilor de valoare, venituri sub forma câştigurilor din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract şi alte operaţiuni similare, alte venituri din investiţii, venituri din pensii, precum şi alte venituri impozabile potrivit Titlului III din Codul fiscal.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.