Am analizat acest document iar concluzia este că, în luna mai, creditarea a intrat pe un trend pozitiv, după ce se contractase în primul trimestru, iar dobânzile la creditele noi pe termen lung încep să scadă.

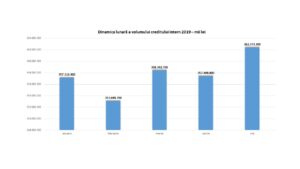

Din perspectiva creditării observăm o creștere cu 5,25 miliarde lei în luna mai față de începutul anului, ceea ce înseamnă un plus de 1,11 miliarde euro, dar ceea ce este cel mai important este că 4,96 miliarde lei (1,05 miliarde euro) reprezintă creditul luat în luna mai 2019, fapt care atestă că creșterea are loc in luna mai.

Din perspectiva creditării observăm o creștere cu 5,25 miliarde lei în luna mai față de începutul anului, ceea ce înseamnă un plus de 1,11 miliarde euro, dar ceea ce este cel mai important este că 4,96 miliarde lei (1,05 miliarde euro) reprezintă creditul luat în luna mai 2019, fapt care atestă că creșterea are loc in luna mai.

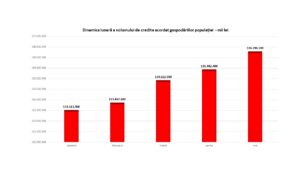

Dacă analizăm volumul creditelor acordate gospodăriilor populației, observăm o creștere o creștere de 2,78 miliarde lei, din care 1,73 miliarde reprezintă credite pe termen lung, în timp  ce creditul pentru consum crește cu 810 milioane lei. De asemenea, observăm scăderea în continuare a creditării în valută, ceea ce, din punct de vedere prudențial, este foarte bine, atâta timp cât oamenii plătesc ratele în moneda în care câștigă veniturile, iar riscul valutar dispare din credit.

ce creditul pentru consum crește cu 810 milioane lei. De asemenea, observăm scăderea în continuare a creditării în valută, ceea ce, din punct de vedere prudențial, este foarte bine, atâta timp cât oamenii plătesc ratele în moneda în care câștigă veniturile, iar riscul valutar dispare din credit.

Cifrele de mai sus sunt utile pentru a identifica dacă și în ce măsură piața bancară își menține potențialul de a finanța cererea de credite, iar revenirea pe plus a creditării este un semn extrem de pozitiv, având în vedere efectele pe orizontală pe care le creează finanțarea. Un plus este și dublarea ponderii volumului creditării pe termen lung, în analiza structurii creșterii creditării, pentru că asta înseamnă că banii ajung în investiții iar consumul începe să nu mai fie stimulat într-un grad la fel de ridicat ca în trecut.

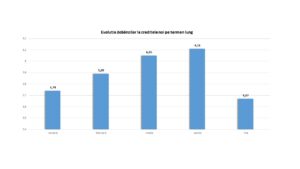

Ceea ce este foarte important este ce se întâmplă cu dobânzile, mai ales după introducerea indicelului IRCC după data de 2 mai, pentru creditele cu dobândă variabilă.

Așa cum preconizam, la creditele noi cu dobândă variabilă, care folosesc acest indice, se observă o scădere importanta a ratei dobanzii, aceasta ajungând sub nivelul la care se afla la începutul anului 2019.

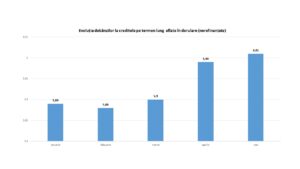

Spre deosebire, creditele cu dobândă variabilă în derulare, unde funcționează raportarea la ROBOR înregistrează o creștere față de luna ianuarie, iar acesta este și motivul pentru care oamenii se plâng că ratele cresc, în loc să scadă.

Pun graficele pentru că imaginele vorbesc de la sine:

Ceea ce sfătuiesc pe toată lumea care are creditele în derulare este următorul lucru: nu vă mai luați după cei care va spun că IRCC va ajunge mai mare decât ROBOR-ul pentru că asta este, din punctul meu de vedere cea mai mare intoxicare care există la acest moment.

Iar ca să înțelegeți, vă rog să observați că majoritatea analiștilor care spun acest lucru sunt cumva conexați, atenție conexați nu conectați la lobby-ul bancar. Cred că este evident că băncile preferă ca dumneavoastră să aveti credite cu dobanzi cât mai mari, că ele din asta câștigă, din dobânzi.

IRCC va fi întotdeauna mai mic decât ROBOR, pentru că acest IRCC se raporteaza la tranzactiile interbancare efective și cred că este logic pentru toată lumea că nici o bancă nu va face o tranzacție pe dobânzi nereale sau pe indicatori, ci exact pe costul banilor. Pe de altă parte, când vi se spune ca daca crește inflația , crește și IRCC este corect, dar nu este explicat.

IRCC se raporteaza la deprecierea petrecută și acoperă exact această depreciere și nimic mai mult.

ROBOR-ul se uită la perspectiva de depreciere (inflație), iar întotdeauna perspectiva ia în calcul mai mulți factori care pot sau nu să influențeze o evoluție viitoare (funcție de care și cum acționează dintre factori). În acest context, perspectiva de inflație va fi întotdeauna mai mare decât deprecierea efectivă, pentru că trebuie să aibă o marjă de risc.

În cazul scăderii inflației, IRCC scade, chiar și în contextul în care se manifestă o contractare a volumului lichidității din piață, iar scăderea vine ca o consecință a scăderii dobânzii de politică monetară pe care Banca Națională o operează obligatoriu în condițiile unei inflații scăzute (nu poti avea o dobânda de politică monetară mai mare decât inflația, pentru că nimeni nu se va mai împrumuta de la tine și va prefera bani mai ieftini de pe alte piețe).

În încheiere, aș dori să menționez două lucruri: Ratele dobânzilor prezentate în grafice reprezintă media ratelor dobânzilor din sistem, pentru că de exemplu, în piață întâlnim și dobânzi sub 5% (a se vedea CEC Bank care are cele mai reduse dobânzi la creditele ipotecare noi și cea mai mică marjă fixă), iar al doilea lucru pe care doresc să îl punctez este să vă îndemn să nu vă luați după tv când vă împrumutați, pentru că voi veți plăti creditul, nu cei de la tv.

Adrian Câciu este un economist cu o vastă experienţă în zona analizei şi consultanţei economice, absolvent al Academiei de Studii Economice, Facultatea de Relaţii Economice Internaţionale, cu un master în Managementul proiectelor de dezvoltare rurală şi regional. S-a specializat în elaborarea şi promovarea unor politici de dezvoltare economică naţională şi europeană cu impact pozitiv asupra mediului antreprenorial din România, precum şi în analize economice raportate la situaţiile cu care economia României se confruntă.

Adrian Câciu este un economist cu o vastă experienţă în zona analizei şi consultanţei economice, absolvent al Academiei de Studii Economice, Facultatea de Relaţii Economice Internaţionale, cu un master în Managementul proiectelor de dezvoltare rurală şi regional. S-a specializat în elaborarea şi promovarea unor politici de dezvoltare economică naţională şi europeană cu impact pozitiv asupra mediului antreprenorial din România, precum şi în analize economice raportate la situaţiile cu care economia României se confruntă.