Reformă istorică în sistemul de pensii din Olanda. Schimbarea lovește obligațiunile europene

SURSA FOTO: Dreamstime

Olanda se pregătește pentru cea mai amplă reformă a sistemului său de pensii, cel mai mare din Uniunea Europeană, cu active de 2 trilioane de euro. Această schimbare, care urmărește să răspundă îmbătrânirii populației și transformărilor de pe piața muncii, riscă să declanșeze turbulențe majore pe piețele obligațiunilor europene și să afecteze stabilitatea financiară a întregului continent.

Tranziția de la sistemul tradițional cu prestații garantate la modelul cu contribuții definite are consecințe directe asupra modului în care fondurile de pensii gestionează riscul. În trecut, acestea au apelat la swap-uri pe termen lung pentru a se proteja împotriva fluctuațiilor dobânzilor, însă noul model presupune investiții diferențiate: tinerii vor fi orientați către acțiuni și alte active riscante, iar vârstnicii către obligațiuni mai sigure. Acest proces reduce nevoia de acoperiri pe termen lung, dar crește presiunea asupra piețelor, unde lichiditatea este mai scăzută la început de an.

Banca Centrală din Olanda a avertizat încă de la începutul anului asupra riscurilor

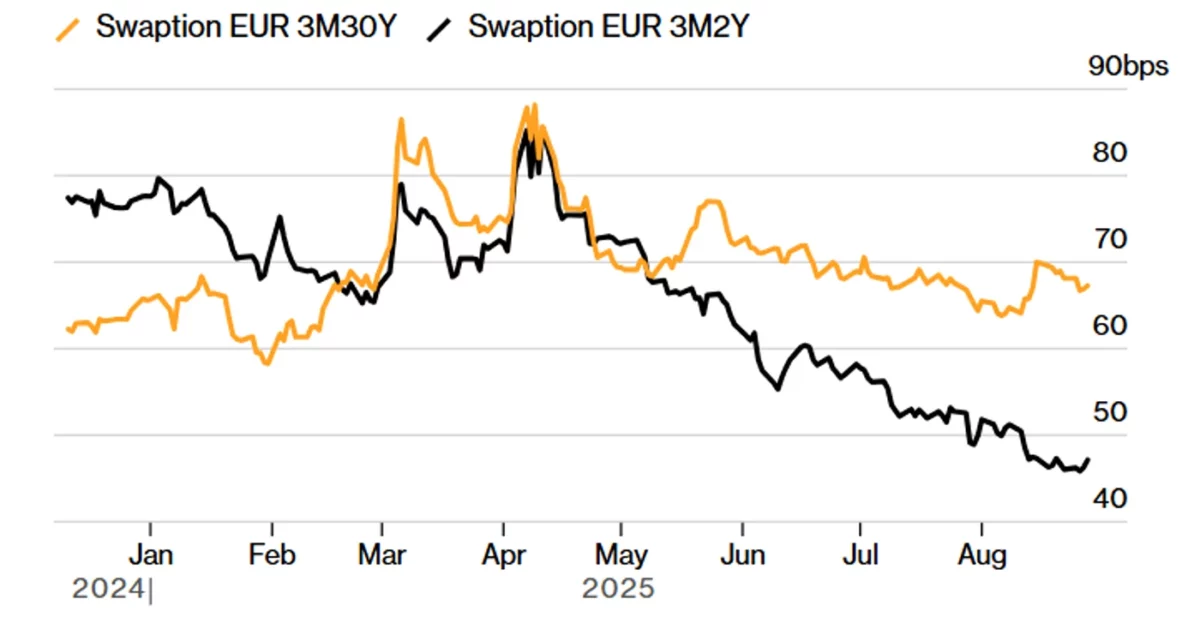

Un prim val important de 36 de fonduri va intra în tranziție pe 1 ianuarie 2025, urmând ca restul să se alăture etapizat până în 2028. Specialiștii avertizează că nelichiditatea și nervozitatea piețelor pot provoca mișcări bruște și o volatilitate accentuată a swap-urilor pe 30 de ani.

Banca Centrală a Olandei a avertizat încă de la începutul anului asupra riscurilor pentru stabilitatea financiară, subliniind complexitatea tranziției. Administratorii de active, precum BlackRock și Aviva Investors, recomandă prudență și preferința pentru obligațiuni pe termen mai scurt, în timp ce JPMorgan Asset Management consideră că trezoreria americană devine mai atractivă decât obligațiunile europene.

ING Group a confirmat creșterea volatilității implicite pentru swap-urile pe termen lung, în timp ce Barclays a atras atenția asupra dezechilibrului dintre cerere și ofertă, care ar putea provoca o înclinare abruptă a curbei randamentelor. Investitori mari, precum Aviva, declară că evită expunerea pe obligațiuni europene pe termen lung la final de an, tocmai din cauza riscurilor de piață.

„Sunt atât de multe necunoscute și componente în mișcare. Toată lumea știe că evenimentul este acolo, dar nimeni nu știe care va fi rezultatul final. Toată lumea încearcă doar să se poziționeze cât mai bine pentru el”, a spus Ales Koutny, șeful departamentului de tarife internaționale de la Vanguard.

Reforma se desfășoară pe fondul unei crize politice în Olanda

Reforma se desfășoară pe fondul unei crize politice în Olanda, cu alegeri anticipate după prăbușirea guvernului și a administrației interimare. Printre demisionari s-a numărat și ministrul Afacerilor Sociale, Eddy van Hijum, responsabil de tranziția sistemului de pensii. În lipsa stabilității politice, dezbaterile parlamentare riscă să fie amânate, deși planul de acordare a unui an suplimentar pentru ajustarea acoperirilor rămâne valabil.

Fondurile de pensii olandeze sunt printre cei mai mari cumpărători de datorii guvernamentale europene, cu dețineri de aproape 300 de miliarde de euro. Reducerea cererii pe termen lung ar putea forța guvernele să emită obligațiuni cu scadențe mai scurte, expunându-le mai mult la volatilitatea dobânzilor. Randamentele obligațiunilor germane și franceze pe 30 de ani au crescut deja, în timp ce curba randamentelor olandeze a urcat cu aproape 50 de puncte de bază în acest an – cea mai mare creștere din UE.

„Încă credem că tranziția va fi concentrată pe început. Tranzacțiile pe volatilitate de la începutul lunii ianuarie sunt deja foarte aglomerate”, a declarat Pierre Hauviller, directorul departamentului de pensii și structurări de asigurări la Deutsche Bank AG.

Sistemul este construit pe trei piloni

Sistemul este construit pe trei piloni: pensia de stat de bază (AOW), pensia ocupațională prin angajator și economiile private. Participarea la fondurile ocupaționale nu este obligatorie prin lege, dar este standard în multe sectoare. În prezent, vârsta de pensionare este de 67 de ani și poate crește în funcție de speranța de viață, fiind estimat că până în 2050 ar putea ajunge la 70 de ani sau mai mult.

Trecerea la sistemul cu contribuții definite oferă flexibilitate, dar aduce și riscuri sporite. Pensia viitoare va depinde atât de durata activității profesionale, cât și de performanța investițiilor. Angajații și persoanele fizice autorizate vor trebui să contribuie mai activ la planurile ocupaționale sau la economiile private pentru a-și asigura stabilitatea financiară la bătrânețe.

Recomandările noastre

Am finalizat Facultatea de Litere și Limbi Străine în cadrul Universității Hyperion din București, iar ulterior am absolvit masterul la Facultatea de Jurnalism, specializarea Comunicare Mediatică și Publicitate, în cadrul aceleiași universități. Colaborarea cu Capital.ro a început în anul 2019.

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.