Principalul pericol constă în faptul că îmbunătăţirea continuă a gradului de accesibilitate al locuinţelor împinge tot mai mulţi români cu venituri sub medie să se îndatoreze pentru a-şi îndeplini visurile. Creşterile salariale din ultimul an, coroborate cu dobânzile şi avansul minim specifice creditelor Prima Casă, au contribuit la această situaţie. Împrumuturile prin programul Prima Casă au ajuns să deţină o pondere de aproape 60% în totalul creditelor ipotecare acordate de bănci populaţiei. Îngrijorător este că 73% dintre românii cu credite ipotecare garantate de stat au venituri pe familie de sub 4.000 de lei, potrivit datelor fondului de garantare, care gestionează programul. Mai mult, 80% dintre beneficiarii Prima Casă au sub 35 de ani, o categorie vulnerabilă la şocuri economice.

„Persoanele cu venituri scăzute şi care sunt, cel mai probabil, şi mai expuse unui şoc de venit în cazul unei evoluţii economice adverse au şi gradele cele mai mari de îndatorare“, se arată într-o analiză despre rolul Prima Casă, publicată recent de economiştii Băncii Naţionale a României (BNR).

Specialiştii Băncii Centrale avertizează că o creştere cu două puncte procentuale a ratei dobânzii determină un avans al gradului de îndatorare cu peste zece puncte procentuale. O adeverire a acestei ipoteze ar aduce supra-îndatorarea pentru mulţi dintre clienţii programului de stat. Datele BNR arată că valoarea medie a gradului de îndatorare pentru creditele Prima Casă era de 47% în octombrie 2016.

Dacă oficialii guvernului amintesc, frecvent, de rata de neperformanţă de sub 0,3% a programului Prima Casă, economiştii atrag atenţia că în evaluarea riscurilor trebuie să se aibă în vedere că aceste împrumuturi nu au parcurs un ciclu complet de credit.

Scenariu posibil

Creşterile despre care vorbesc economiştii BNR ar însemna atingerea unei dobânzi de 5,4%, în contextul în care dobânzile actuale la creditele Prima Casă sunt de circa 3,4%. Legea prin care funcţionează Prima Casă stabileşte că dobânzile la acest tip de împrumuturi se formează prin adunarea unei marje de 2% la indicele ROBOR cu scadenţă la trei luni. Pentru a ajunge la nivelul din scenariul BNR, indicele ROBOR ar trebui să urce de la 0,92%, valoare în jurul căreia se învârte în prezent, la 4,8%. Aceast punct a fost atins ultima dată în primăvara anului 2013.

De altfel, echipa de economişti a grupului bancar BRD prognozează o creştere substanţială a dobânzii ROBOR cu scadenţă la trei luni. Indicatorul ar urma să ajungă la 1,7% la finalul anului 2019. Ce înseamnă asta pentru românii care vor să cumpere o locuinţă prin credit?

Calculele Capital arată că, la achiziţia unui apartament în valoare de 60.000 de euro, rata rezultată în urma unui împrumut prin Prima Casă pe 30 de ani ajunge astăzi la circa 253 de euro. Atingerea nivelului de 1,7% a dobânzii ROBOR ar urca valoarea ratei lunare la 278 euro, ceea ce înseamnă o majorare de aproape 10%. Dacă acum o familie formată din două persoane, care câştigă salariul mediu net pe ţară, alocă aproape un sfert din venituri pe plata ratei, în urma unei astfel de creşteri ponderea ratei ar trece de 28%. Beneficiarii Prima Casă, care au creditul pe un singur titular, trebuie să ştie că, dacă astăzi rata reprezintă mai bine de jumătate din salariul mediu net pe ţară, în cazul majorării dobânzilor, prognozate de economiştii BRD, ponderea ratei ar creşte la 56%.

Oferte tentante

Semnalele de alarmă s-au înmulţit în ultima perioadă tocmai pentru că gradul de accesibilitate al locuinţelor a ajuns la cel mai bun nivel din istoria modernă a pieţei imobiliare. Din acest punct, evoluţia nu poate fi decât una ascendentă, spun specialiştii.

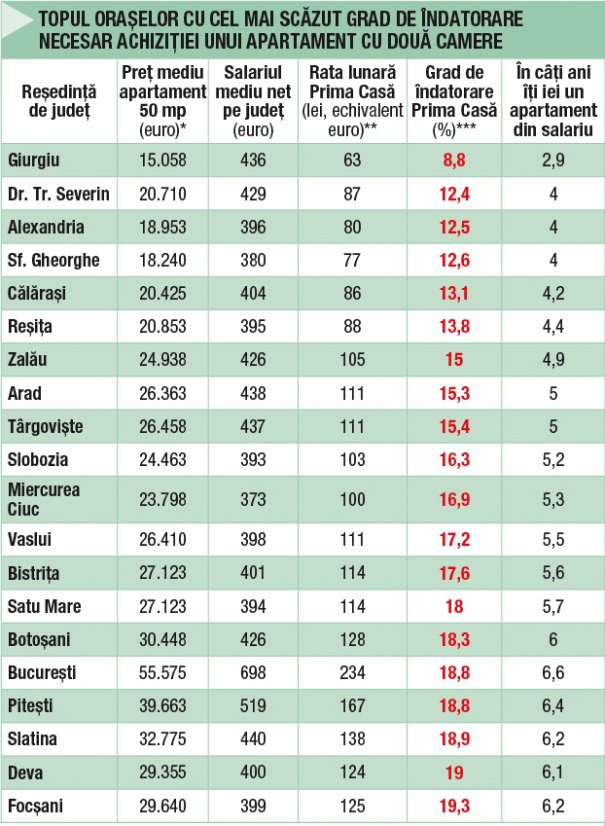

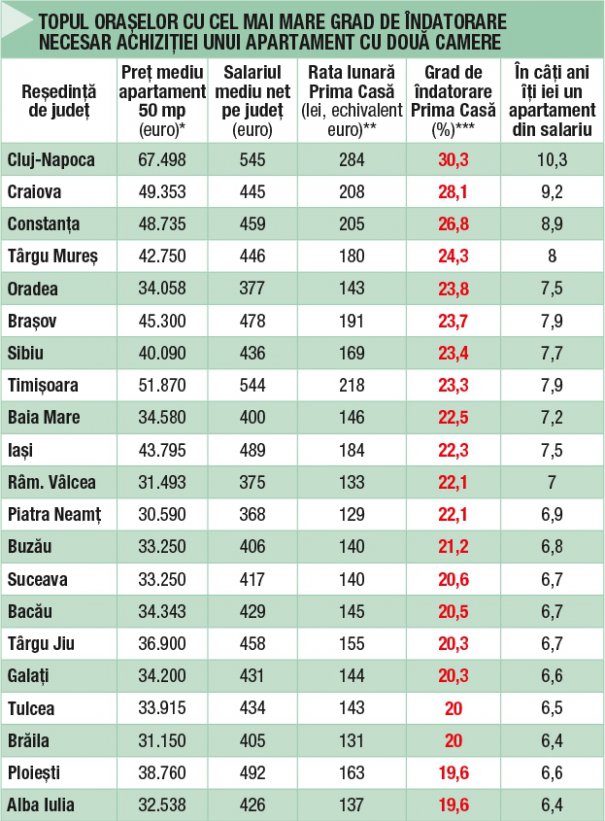

Un indicator care ne arată gradul de accesibilitate al unei locuinţe este numărul de ani în care un apartament poate fi achitat integral dintr-un salariu mediu. Cu cât numărul de ani este mai mic, cu atât este mai bine, valoarea optimă fiind de sub zece ani, potrivit brokerilor de credite. Indicatorul variază între 2,9 ani, pentru locuitorii din Giurgiu, şi ajunge la 10,3 ani, pentru cei din Cluj-Napoca. Calculul poate fi repetat simplu de orice cumpărător prin împărţirea preţului locuinţei pe care o vizează la venitul său anual.

Reşedinţele de judeţ care au astăzi cele mai accesibile locuinţe sunt Giurgiu, Drobeta-Turnu Severin, Alexandria, Sfântu Gheorghe şi Călăraşi unde un apartament cu două camere poate fi achitat dintr-un salariu mediu în aproximativ patru ani. La polul opus, rezidenţii din Cluj-Napoca, Craiova, Constanţa, Târgu Mureş şi Oradea au nevoie de 8-9 ani ca să intre în posesia unui apartament cu două camere plătit dintr-un salariu mediu.

Din analiza Capital mai reiese că în oraşele Giurgiu, Sfântu Gheorghe, Alexandria, Călăraşi, Drobeta-Turnu Severin şi Reşiţa, unde se găsesc cele mai ieftine locuinţe din ţară, rata lunară rezultată la achiziţia unui apartament cu două camere este sub 100 de euro.

Familiile cu venituri medii din Cluj-Napoca, Craiova şi Constanţa trebuie să accepte cel mai crescut grad de îndatorare din ţară, între 27% şi 30%, dacă vor să cumpere un apartament cu două camere printr-un credit Prima Casă, şi asta pentru că salariile declarate oficial sunt mici şi preţurile locuinţelor sunt mari. De cealaltă parte, o familie din Giurgiu poate achiziţiona o locuinţă similară îndatorându-se la bancă doar cu 8,8% din venituri. De remarcat că este pentru prima dată, în ultimii patru ani de când revista Capital realizează această statistică, când gradul de îndatorare coboară sub 10%.

Preţuri în creştere

Valoarea de piaţă pe metru pătrat a apartamentelor în bloc din marile oraşe a crescut cu 4,1% în trimestrul al doilea al acestui an, comparativ cu cea din primele trei luni din 2017, conform indicelui imobiliar realizat de Asociaţia Naţională a Evaluatorilor Autorizaţi din România (ANEVAR).

Cele mai mari creşteri s-au înregistrat în Iaşi, unde valorile de piaţă pe metru pătrat au urcat, în medie, cu 6,11% faţă de trimestrul anterior, dar şi în Timişoara (+4,90%), Cluj-Napoca (+4,27%), Braşov (+3,62%) şi Constanţa (+2,26%). În Bucureşti, creşterea a fost mai moderată, de 1,82%, dar per total, ritmul de creştere din majoritatea oraşelor a fost mai semnificativ în trimestrul al doilea faţă de primul trimestru.

„Atragem atenţia cu privire la faptul că piaţa imobiliară a intrat în faza de maturitate, aspect reflectat de evoluţia recentă a preţurilor. În acest context, considerăm că am putea asista la ajustări în trimestrele următoare, pe măsură ce costurile de finanţare se vor majora“, spune Andrei Rădulescu, senior economist în cadrul Băncii Transilvania.

Costul de finanţare este deja pe o traictorie ascendentă. La începutul acestei luni, dobânda ROBOR cu scadenţă la trei luni a depăşit pragul de 0,9%, atingând maximul ultimelor opt luni. De la sfârşitul lunii octombrie a anului trecut, când indicele a atins un nivel minim istoric, şi până acum dobânda s-a apreciat cu aproape 0,3 puncte procentuale. Calculele Capital arată că la fiecare 0,1 puncte procentuale de creştere a ROBOR, ratele creditelor care variază în funcţie de acest indicator cresc cu peste 10 lei lunar, dacă debitorul se află în prima etapă de plată a împrumutului, când dobânda cântăreşte cel mai mult în rata lunară.

Pe acest fundal, românii sunt puşi în faţa unei dileme. Pe de o parte pot cumpăra locuinţe cu un cost de finanţare extrem de atractiv, iar pe de altă parte perspectiva dobânzilor mărite le ameninţă stabilitatea financiară. Important este ca pasul spre achiziţie să fie făcut după cântărirea ambelor situaţii.