Prețurile locuințelor sunt din ce în ce mai inaccesibile. Radu Georgescu: Mulți află cine e proprietarul după ce nu plătesc ratele

SURSA FOTO: Dreamstime - Românii nu știu să calculeze dobânda și rata la un credit bancar

Radu Georgescu a atras atenția pe Facebook că în România majoritatea oamenilor nu știu să calculeze dobânda și rata la un credit bancar. El a explicat că dobânzile la credite în România sunt mult mai mari decât în alte țări, ceea ce face ca prețurile locuințelor să fie inaccesibile pentru majoritatea oamenilor, iar agenții imobiliari, adesea nepregătiți, nu pot oferi calcule corecte.

Românii nu știu să calculeze dobânda și rata la un credit bancar

Radu Georgescu a atras atenția pe Facebook asupra faptului că în România majoritatea oamenilor nu știu să calculeze dobânda și rata la un credit bancar, în timp ce la școală se învață despre subiecte irelevante pentru viața financiară, cum ar fi euglena verde.

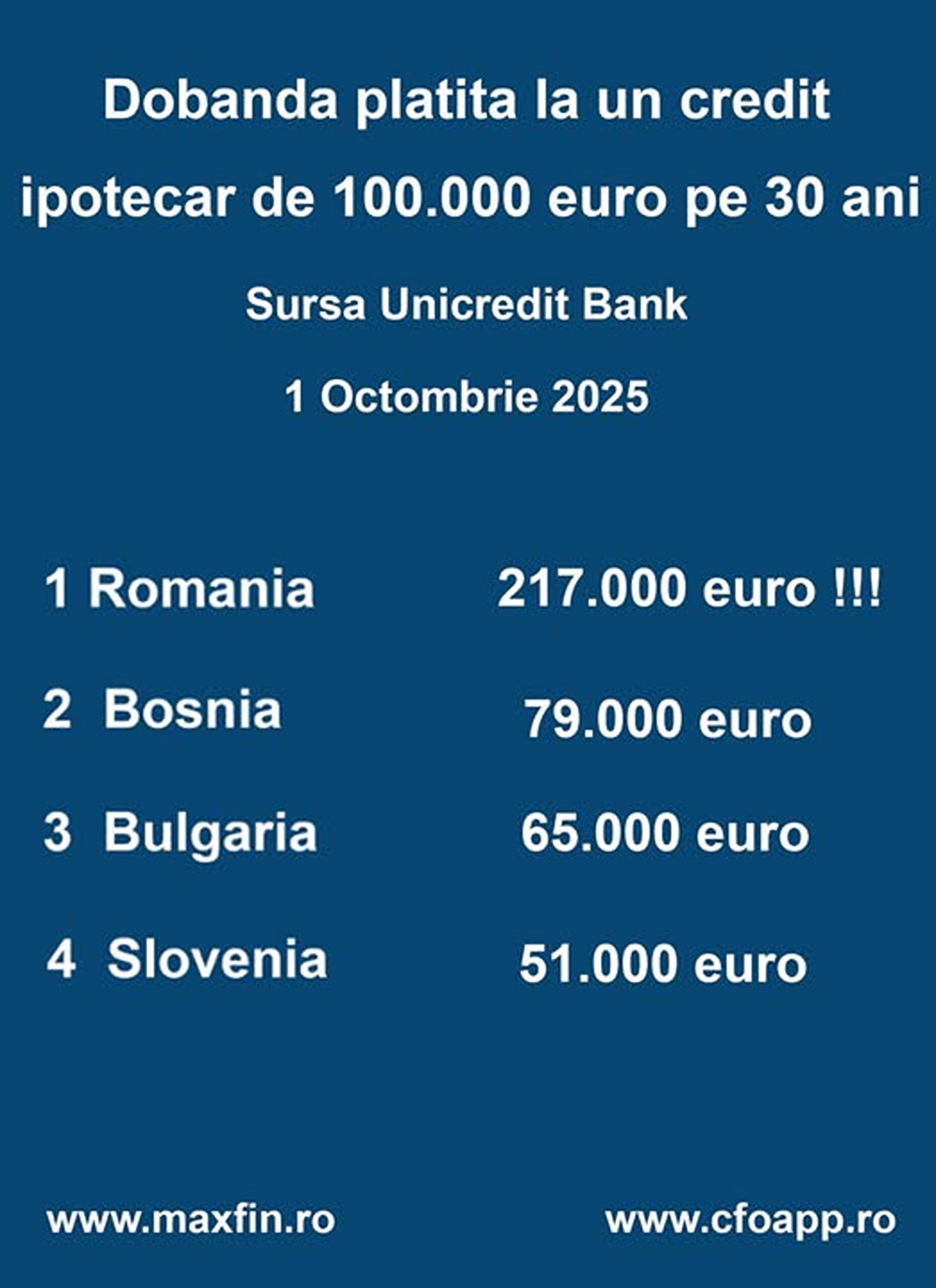

El subliniază că, în realitate, oamenii nu sunt întrebați despre astfel de teme, dar mulți au credite la bancă. Georgescu a exemplificat cu un credit ipotecar pe 30 de ani de la Unicredit, menționând că, deși împrumuturile sunt în lei, pentru comparație a transformat valorile în euro și a selectat creditele cu dobândă variabilă din mai multe țări.

Concluzia sa a fost că în România dobânda totală la un credit este de patru ori mai mare decât în Bulgaria, ceea ce face ca prețurile locuințelor să fie inaccesibile pentru majoritatea oamenilor.

92% dintre români consideră prețurile locuințelor din România inaccesibile

El a spus că un sondaj realizat pe LinkedIn a arătat că 92% dintre cei peste 5.000 de participanți consideră prețurile locuințelor din România inaccesibile și a remarcat că nici agenții imobiliari nu știu să calculeze dobânzile.

În Statele Unite, a explicat el, agenții imobiliari trebuie să treacă printr-o școală și să susțină un examen pentru licență, în timp ce în România aproape oricine poate deveni agent imobiliar fără pregătire, mulți învățând doar să repete că „prețurile locuințelor vor crește”.

Georgescu a menționat că unii agenți imobiliari devin agresivi când li se explică că prețurile sunt inaccesibile și că piața imobiliară românească este o bulă speculativă.

El a relatat că săptămâna trecută a fost jignit pe rețele sociale de mai mulți agenți pentru că a explicat această situație, iar articolul său despre incident, vizualizat de peste 80.000 de persoane, includea pozele și comentariile agresive ale agenților.

Radu Georgescu a mai afirmat că în România oamenii nu înțeleg ce înseamnă un credit ipotecar sau ipoteca și că unii descoperă abia după ce nu plătesc câteva rate cine este proprietarul real al locuinței.

”Multi afla cine este cu adevarat proprietarul locuintei doar dupa ce nu platesc 3-4 rate la banca”

El a povestit un exemplu personal: un fost coleg și-a cumpărat un apartament de trei camere cu 160.000 euro, luând un credit ipotecar, crezând că își permite datorită salariului mare, dar după un an și restructurări în firmă și-a pierdut locul de muncă și nu a mai putut continua plățile.

Dobânzile la credite vor continua să crească

Georgescu a mai explicat că în România relația dintre tipărirea de bani, inflație și dobânzi nu este înțeleasă, subliniind că guvernul se împrumută masiv pentru a acoperi deficitul bugetar, în timp ce economia nu produce suficiente bunuri și servicii, ceea ce duce la cea mai mare inflație din Europa. El avertizează că dobânzile la credite vor continua să crească și că, în mod normal, toate creditele ar trebui să pornească de la o dobândă de aproximativ 12%.

”In Romania habar nu avem care este relatia dintre printarea de bani, inflatie si dobanzi.

In Romania este cea mai mare inflatie din Europa deoarece Guvernul imprumuta sume imense de bani pentru a acoperi deficitul bugetar.

In Romania nu se produc bunuri si servicii care sa acopere aceasta avalansa de bani imprumutati. Asa apare inflatia. Multi nu inteleg ca dobanzile la credite vor mai creste.

Romania se imprumuta cu 8%. In mod normal toate creditele ar trebui sa inceapa de la o dobanda de 12%”, continuă acesta.

De asemenea, el a primit mesaje critice de la agenți imobiliari care susțineau că a greșit calculele, dar a remarcat că aceștia nu erau în stare să facă nici o simulare pe site-ul băncii.

Mulți nu fac diferența între dobândă și DAE sau între valoarea locuinței și valoarea creditului.

”Am primit un mesaj de pe un grup cu agenti imobiliari care spun ca am gresit calculele. Acestia nu sunt in stare sa faca o simulare de credit pe un site.

Nici macar sa completeze in excelul facut de mine care iti da informatia mura in gura.

Ei nu fac diferenta dintre dobanda si DAE !!!Si nici intre valoarea locuintei si valoarea creditului !!! Pentru toata lumea am facut o simulare pe site-ul Unicredit.”, continuă acesta.

Georgescu a oferit o simulare pe site-ul Unicredit, explicând că până la 1 octombrie 2025, la un credit de 500.000 lei (100.000 euro), rata totală (dobândă plus principal) era de 1.454.000 lei, adică dobânda totală era de 954.000 lei (190.000 euro).

După 1 octombrie, IRCC a crescut la 6,06%, ceea ce face ca DAE să ajungă la 10,03%, iar dobânda totală pe 30 de ani să ajungă la 217.000 euro.

”Acum pe site-ul Unicredit in simulare se ia tot IRCC de 5,5%. Dar de la 1 octombrie IRCC este 6,06%. Cei de la Unicredit nu au schimbat noul IRCC.

Deci pana la 1 octombrie 2025, la un credit de 500.000 de lei ( 100.000 euro) plateai rate totale ( dobanda + principal) de 1.454.000 lei. Adica plateai o dobanda totala de 954.000 lei ( adica 190.000 euro). De la 1 octombrie IRCC a crescut la 6,06% deci DAE devine 10,03%. Adica platesti o dobanda totala de 217.000 euro pe 30 de ani”, mai spune el.

Recomandările noastre

A absolvit Facultatea de Litere și Limbi Străine din cadrul Universității „Hyperion” din București, specializarea română-japoneză, precum și Facultatea de Jurnalism din cadrul aceleiași universități. Lucrează în presă din 2018, când a debutat ca redactor la Bugetul.ro. Din 2019, lucrează ca redactor la Capital.ro, unde abordează teme sociale.

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.