Reechilibrarea graficului de rambursare inseamna ca dobanda sa fie in procent rezonabil si nu 90% dobanda si 10% principal – Modificarea Imputarii Platilor In Graficul De Rambursare poate sa reduca soldul creditului si cu 40%, potrivit indrumari-juridice.eu.

Romanii au fost atrasi in aceasta capcana numita, contract de credit, pe care l-au semnat si fara sa stie cum arata de fapt planul de rambursare, s-au aruncat intr-un vortex de pana la 30-40 de ani, durata de maturitate a contractului de credit. Bancile au profitat si au aruncat tot riscul contractul in bratele imprumutatului , incepand de la riscul valutar pana la riscul contractual. Bancile au lucrat impotriva clientilor si acest lucru este de netagaduit.

Formularul de adaptare a graficului de rambursare se aplica oricarui tip de credit fie ca este in Euro, Chf sau Lei.

Absolut toate contractele de credit semnate in 2006,2007,2008 si chiar si cele semnate in anii urmatori au aceasta problema – aceeasi metoda de rambursare – plata ratelor descrescatoare. Este legal ca banca sa perceapa rate descrescatoare? Care este limita unde se poate vorbi de clauza de rambursare ca avand caracter abuziv? Cum se calculează rambursarea creditului în rate descrescătoare?

Ratele descrescatoare nu sunt ilegale, insa in conditiile in care raportul dintre principal si dobanda este TOTAL disproportionat, atunci ele se pot incadra in notiunea de clauze abuzive.

Dam un exemplu prin care se arata cum ar trebui sa arate o rata descrescatoare NORMALA. În această situație, principalul se împarte în tranșe egale, rata lunară urmand a fi alcătuită dintr-o asemenea tranșă de principal și costurile aplicate banilor care au rămas de restituit băncii. Chiar dacă la început suma de plata este cu aproximativ 20% mai mare decât în situația ratelor egale, cu cât înaintează în perioada de rambusare a creditului, clientul va achita o rată lunară tot mai mică. În același timp, este de menționat că datoria către bancă se diminuează constant cu aceeași valoare. Asa arata un exemplu de normalitate in contracte – dobanda sa fie mai mare cu 20% nu cu 80%.

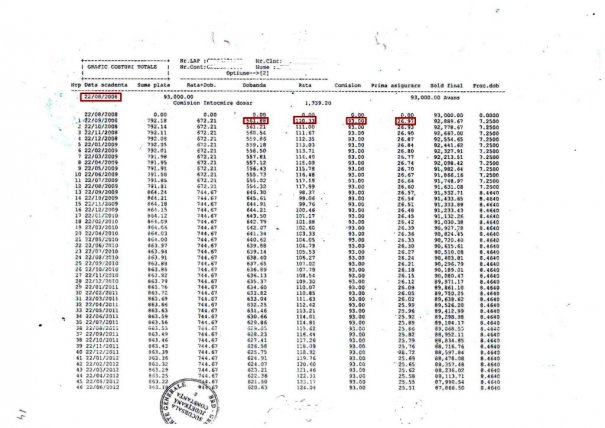

Limita dintre legal si abuziv o face de fapt modul in care este redactat graficul de rambursare. Cum imi dau seama daca dobanda este calculata in mod abuziv in graficul de rambursare si ce pot face pentru a reechilibra acest grafic? Exemplul concret de dobanda disproportionata il puteti observa din graficul de rambursare pe care l-am dat cu titlu general si nu particular, avand in vedere ca oricum toate contractele sunt identice. Observati de fapt ca dobanda platita lunar este de 561 lei iar principalul este de doar 110 lei si comisionul de administrare de 93 de lei cu plata primei de asigurare 26 lei.

Practic daca luam exemplul de mai sus unde se arata ca rata de dobanda ar trebui sa fie cu 20% mai mare decat principalul, asta inseamna ca prin aplicarea procentului de 20% la sumele indicate mai sus, ne dam seama ca de fapt in realitate dobanda este cu 400% mai mare decat principalul!!!!! Daca va veti verifica SINGURI contractele, fara nicio analiza de specialitate, veti vedea ca TOATE CONTRACTELE destinate “consumatorilor medii” au aceste grafice de rambursare DEBALASANTE si abuzive.

Legea clauzelor abuzive – Legea 193/2000.

Articolul 4 (1) O clauză contractuală care nu a fost negociată direct cu consumatorul va fi considerată abuzivă dacă, prin ea însăşi sau împreună cu alte prevederi din contract, creează, în detrimentul consumatorului şi contrar cerinţelor bunei-credinţe, un dezechilibru semnificativ între drepturile şi obligaţiile părţilor.

(2) O clauză contractuală va fi considerată ca nefiind negociată direct cu consumatorul dacă aceasta a fost stabilită fără a da posibilitate consumatorului să influenţeze natura ei, cum ar fi contractele standard preformulate sau condiţiile generale de vânzare practicate de profesionişti*) pe piaţa produsului sau serviciului respectiv.

Prin urmare, prin reechilibrarea graficului de rambursare, daca verificam clauza de rambursare prin prisma contractului de credit si a graficului de rambursare, vom constata urmatoarele aspecte:

a) Clauza NU a fost negociata

Astfel, amititi-va cand ati primit graficele de rambursare? Nu cumva dupa semnarea contractului? Astfel, modul in care FLUCTUA dobanda si principalul ar fi putut sa fie negociat daca nici macar nu le-ai primit inainte de semnare ci la mult timp DUPA semnare?

b) Creeaza clauza de rambursare un dezechilibru?

Da, clauza creeaza un dezechilibru fiindca teoretic daca la 10 ani de zile de la semnarea contractului si de plata a creditului ati vrea sa rambursati anticipat suma imprumutata, ati avea aproape exact aceeasi suma de restituit ca in urma cu 10 ani!!!!! Pe cand daca graficul ar fi rebalansat/reechilibrat, atunci principalul ar trebui sa fie cu cel putin 35% mai mic decat la data semnarii contractului!

c) Este o clauza inserata cu rea credinta in contract?

DA, pentru ca nici macar nu va puteti da seama din contract cum fluctueaza si cat aveti de platit inca de la inceput. Simularea creditarii NU era o prioritate si nu s-a facut pentru niciun imprumutat din contractele vechi si practica inca mai dainuie si in prezent!!!

Concluzia – Clauza contractuala de rambursare in coroborare cu graficul de rambursare fac corp comun al unor clauze de natura abuziva, ce il fac pe debitor sa plateasca 1/3 din contract sau chiar si mai mult, si daca dupa 10 ani de zile de plata a creditului doreste sa inapoieze integral creditul, va avea de platit tot atat ca in urma cu 10 ani.

Situatia celor executati silit este si mai grea fiindca isi pierd si imobilele devalorizate si raman si cu plata unor sume de bani colosale. De asemenea printr-un simplu calcul bancile au avut in vedere urmatoarea schema insidioasa. Bancile cunosteau venirea crizei, dadeau credite pe 30-40 de ani ceea ce in rare cazuri aceste credite erau duse la bun sfarsit din punctul de vedere al platilor. Daca bancile isi incasau cam in medie de 01-12 ani toti banii pe care i-au imprumutat urmatorii 20-30 de ani isi incasau DOAR DOBANZI UMFLATE. Daca nu reuseau sa plateasca, debitorii erau vanduti prin cesiune catre recuperatorii de creante care mai actionau si ilegal. De fapt ceea ce a facut banca a fost sa NU IMPARTA RISCUL CONTRACTUL CU DEBITORUL. Riscul contractual insemna ca aproape parti egale sa fie transate si din principal si din dobanda si nu principalul sa fie de 400% de ori mai MIC decat dobanda platita. Teoretic, prin practica aceasta, bancile si-au asigurat incasarea intregului capital in primii 10 ani de la semnarea contractului, adica la 1/3 – 1/4 din perioada contractuala, lasand de fapt TOT riscul contractului in seama debitorului. Reechilibrarea Graficului De Rambursare se face prin invocarea caracterului abuziv a clauzei de rambursare, combinata cu anexa la contractul de credit, adica graficul de rambursare.

Explicatii Av. Drd. Cuculis Adrian: „Reechilibrarea graficului de rambursare inseamna de fapt ca daca ati vrea sa inchideti creditul AZI, soldul ar trebui sa fie considerabil mai mic cu pana la 30% mai mic si nu sa aveti aceeasi suma de plata pe care o aveati acum 10 ani!”