Adio locuinţe accesibile. A venit timpul precauţiei

Creşterea dobânzilor la creditele ipotecare, venită pe fondul inflaţiei galopante, şi scumpirea locuinţelor au anulat majorările salariale. Românii s-au bucurat în 2015, 2016 şi 2017 de cel mai mare grad de accesibilitate al locuinţelor din istoria capitalistă a ţării, însă această perioadă s-a încheiat anul acesta.

Dobânda ROBOR cu scadenţă la trei luni, în funcţie de care se calculează ratele la majoritatea creditelor în lei, a depăşit pragul de 3% în urmă cu o lună şi a dat peste cap previziunile analiştilor financiari care anticipau la început de an ca indicatorul să depăşească această valoare abia în 2019. Recent, acceaşi Asociaţie a Analiştilor Financiari (CFA) şi-a revizuit estimările, iar acum anticipează o dobândă medie ROBOR cu scadeţă la trei luni de 3,45% pentru următorul an, cu un maxim prognozat la 5,5%.

Creşterea abruptă a dobânzilor ROBOR este un efect al deciziei Băncii Naţionale a României (BNR) de a majora de trei ori în cinci luni rata dobânzii de politică monetară. Creşterea dobânzii-cheie la 2,5%, nivel comparabil cu cel din ianuarie 2015, a fost motivată de obligaţia Băncii Centrale de a ţine sub control preţurile alimentelor de bază.

Apetitul de consum al românilor s-a reflectat şi în evoluţia preţului locuinţelor. Creşterea medie anuală a acestora a fost 4,1% în 2017, în timp ce pentru Bucureşti majorarea medie anuală a preţului s-a situat la 6,3%, conform datelor BNR. Anul trecut, Comitetul European de Risc Sistemic a avertizat opt ţări privind riscurile de pe piaţa imobiliară, pentru că au depăşit mai mulţi ani la rând ritmul mediu de creştere al preţurilor din Europa, care este de 6%. „Noi am fost aproape de 6%, în ultimii doi ani. Nu am trecut pragul de semnal, dar nu suntem foarte departe de el“, a declarat recent Liviu Voinea, viceguvernatorul BNR.

Scumpirile au continuat şi anul acesta, când preţul mediu cerut de proprietarii de apartamente vechi au depăşit pragul de 1.000 de euro/mp în şapte oraşe mari din ţară, conform site-ului de anunţuri imobiliare.ro prin platforma de date Analize Imobiliare. În primul trimestru, preţul locuinţelor din România s-a majorat cu 6,6%, faţă de perioada similară din 2017, avansul fiind peste media Uniunii Europene de 4,7%, conform Eurostat.

Deşi creşterile salariale stimulate de Guvernul PSD-ALDE au contribuit decisiv la atingerea, în 2017, a celui mai mare grad de accesibilitate al locuinţelor de după 1990, panta ascendentă pe care au intrat dobânzile la credite şi preţurile marchează sfârşitul acestei perioade.

Scenariu riscant

Dacă dobânzile majorate restrâng accesul populaţiei la creditele ipotecare, evoluţia lor afectează direct românii care au deja împrumuturi în lei. Îmbunătăţirea continuă a gradului de accesibilitate al locuinţelor din ultimii ani a împins tot mai mulţi români cu venituri sub medie să se îndatoreze pentru a-şi îndeplini visurile. Analiştii financiar remarcă faptul că aproximativ 80% dintre creditele ipotecare acordate în perioada 2009-2017 au fost prin programul Prima Casă, care permite cel mai mare grad de îndatoare de pe piaţa creditelor ipotecare. Riscul acestei categorii de credite este major dacă dobânda ROBOR cu scadenţă la trei luni ar ajunge la maximul prognozat de 5,5%. Acest punct a fost atins ultima dată în primăvara anului 2013.

Calculele Capital arată că, la achiziţia unui apartament în valoare de 60.000 de euro, rata rezultată în urma unui împrumut prin Prima Casă pe 30 de ani ajunge astăzi la circa 330 de euro. Atingerea nivelului de 5,5% al dobânzii ROBOR ar urca valoarea ratei lunare la 414 euro, ceea ce înseamnă o majorare de peste 25%. Dacă acum o familie formată din două persoane, care câştigă salariul mediu net pe ţară, alocă peste 28% din venituri pe plata ratei, în urma unei astfel de creşteri ponderea ratei ar trece de 35%. Beneficiarii Prima Casă, care au creditul pe un singur titular, trebuie să ştie că, dacă astăzi rata reprezintă mai bine de jumătate din salariul mediu net pe ţară, în cazul majorării dobânzilor, prognozate de analiştii CFA, ponderea ratei ar creşte la un periculos 70%.

Oferte tentante

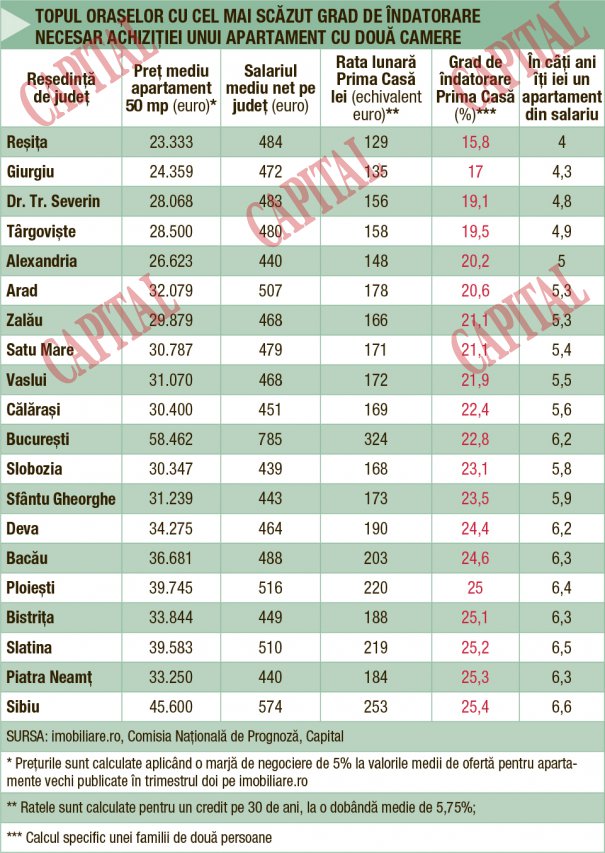

Anul trecut, revista Capital constata, pentru prima dată în cei cinci ani de când realizează această statistică, că gradul de îndatorare pe care o familie cu venituri medii trebuia să îl accepte pentru achiziţia unui apartament cu două camere printr-un credit Prima Casă coborâse sub 10%, valabil pentru locuitorii judeţului Giurgiu. Astăzi, pentru acelaşi tip de locuinţă, giurgiuvenii trebuie să accepte un grad de îndatorare la bancă de 17%. Aceasta este o dovadă clară că locuinţele sunt mai puţin accesibile decât erau în urmă cu un an.

Un alt indicator care ne arată deteriorarea gradul de accesibilitate al unei locuinţe este numărul de ani în care un apartament poate fi achitat integral dintr-un salariu mediu. Cu cât numărul de ani este mai mic, cu atât este mai bine, valoarea optimă fiind de sub zece ani, potrivit brokerilor de credite. Indicatorul variază astăzi între 4 ani, pentru locuitorii din Reşiţa, şi ajunge la 8,9 ani, pentru cei din Constanţa. Calculul poate fi repetat simplu de orice cumpărător prin împărţirea preţului locuinţei pe care o vizează la venitul său anual.

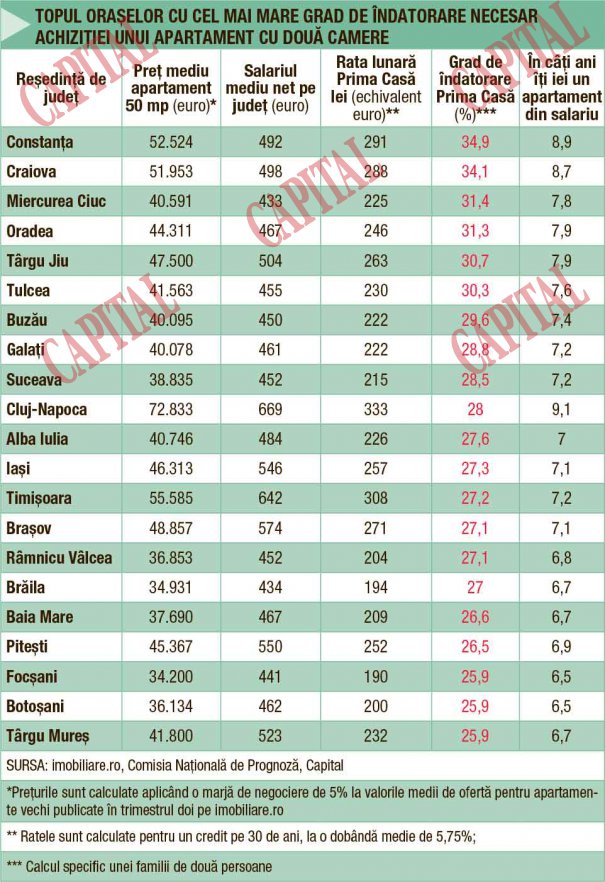

Reşedinţele de judeţ care au astăzi cele mai accesibile locuinţe sunt Reşiţa, Giurgiu, Drobeta-Turnu Severin, Târgovişte şi Alexandria unde un apartament cu două camere poate fi achitat dintr-un salariu mediu în aproximativ 4-5 ani. La polul opus, rezidenţii din Constanţa, Craiova, Miercurea-Ciuc, Oradea şi Târgu Jiu au nevoie de 8-8,9 ani ca să intre în posesia unui apartament cu două camere plătit dintr-un salariu mediu.

Dacă în urmă cu un an, în şase reşedinţe de judeţ, rata lunară rezultată la achiziţia unui apartament cu două camere era sub 100 de euro, astăzi, cele mai mici rate s-ar achita în Reşiţa şi Giurgiu, unde trebuie să plăteşti lunar peste 130 de euro.

Familiile cu venituri medii din Constanţa, Craiova şi Miercurea-Ciuc trebuie să accepte cel mai crescut grad de îndatorare din ţară, între 31% şi 35%, dacă vor să cumpere un apartament cu două camere printr-un credit Prima Casă, şi asta pentru că salariile declarate oficial sunt mici şi preţurile locuinţelor sunt mari. Comparativ cu anul trecut, când media gradului de îndatorare din toate reşedinţele de judeţ a fost de 19,3%, astăzi, indicatorul a crescut la 25,3%, dovadă că ratele umflate muşcă tot mai mult din venitul disponibil al românilor îndatoraţi.

Dintre toate oraşele mari din ţară, doar în Cluj-Napoca preţul unui apartament vechi cu două camere depăşeşte limita maximă de 57.000 de euro, pe care statul a impus-o creditelor Prima Casă, motiv pentru care, în calculul Capital, s-a luat în considerare achitarea unui avans de peste 15.000 de euro.

Chirie versus rată

Revista Capital a încurajat mereu cumpărătorii de locuinţe să intre în rolul unui investitor pentru a testa rentabilitatea plasamentelor. Privită astfel, achiziţia prin credit a unei locuinţe este considerată oportună dacă rata lunară depăşeşte nivelul chiriei potenţiale. În plus, aceasta este o altă modalitate de a analiza impactul pe care majorarea dobânzilor şi scumpirea locuinţelor o au asupra pieţei rezidenţiale.

La nivelul Bucureştiului, achiziţia prin credit Prima Casă a unui apartament vechi cu două camere pe o durată de 30 de ani aduce după sine o rată lunară de circa 330 de euro. Chiar dacă este cu 30% mai mare decât rata ce se putea obţine anul trecut la un plasament identic, chiria medie ce se poate obţine astăzi în Bucureşti pentru un astfel de imobil este de circa 370 de euro, deci încă peste nivelul ratei, asta după o majorare cu doar 5% a chiriilor, potrivit statisticilor generate de baza de date a Anunţul Telefonic.

În concluzie, investiţia într-o locuinţă rămâne rentabilă, dar perspectiva de continuare a scumpirii creditelor reduce tot mai mult diferenţa dintre rată şi chirie. În această perioadă, se cere precauţie din partea românilor dornici să cumpere locuinţe prin credite Prima Casă, tocmai pentru că oferă un grad mare de îndatorare. Deja BNR a cerut Guvernului orientarea programului Prima Casă spre social, prin revizuirea condiţiilor de acordare şi scăderea gradului de îndatorare acceptat. Avertismentul vine în contextul în care circa 60% din fluxul de credit nou a fost acordat prin intermediul programului cu garanţii de stat.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.