Cadou pentru băncile care au dat credite în franci

Guvernul a făcut un proiect de lege prin care vrea să-i scape pe o parte dintre români de creditele în franci elveţieni. Soluţia aleasă este aceea a acordării de garanţii băncilor, în schimbul reducerii soldului creditelor convertite cu 15%. Care va fi impactul asupra debitorilor?

Înainte ca Direcţia Naţională Anticorupţie să ceară arestarea sa, fostul ministru al finanţelor, Darius Vâlcov, a reuşit să facă public planul său pentru ajutorarea clienţilor băncilor cu credite în franci elveţieni. Proiectul este un mic cadou de despărţire mai ales pentru bănci, care vor scăpa de riscuri substanţiale, în schimbul unor concesii minime.

Acestea vor benefica de garanţii de stat ce vor acoperi 50% din valoarea creditului imobiliar în lei, rezultat după aplicarea unui discount de 15% la soldul creditului în lei rezultat în urma conversiei, exceptând dobânzile, comisioanele şi spezele bancare, potrivit unui proiect de lege pus în dezbatere publică de Ministerul de Finanţe. Iniţial, proiectul se dorea a fi adoptat printr-o ordonanţă de urgenţă, însă se pare că va fi trims spre dezbatere în Parlament.

Băncile vor acorda acel discount de 15% după ce vor face conversia creditului la cursul zilei afişat de Banca Naţională a României. Proiectul de lege nu se referă explicit la creditele în franci elveţieni, dar se adresează doar acelor debitori ai băncilor care au luat credite într-o monedă faţă de care leul s-a depreciat cu 50% faţă de momentul acordării împrumuturilor. Doar faţă de francul elveţian, ca monedă de creditare, s-a depreciat leul atât de mult şi doar în cazul în care creditele au fost acordate până la sfârşitul anului 2007. Dacă ne raportăm la cursul BNR de joi, de 4,1599 lei/franc, moneda elveţiană nu trebuia să valoreze mai mult de 2,1 lei la acordarea creditului pentru ca această condiţie să fie îndeplinită.

Discountulul de 15% este echivalent cu o conversie la un curs de 3,53 lei/franc, cam cât era francul în 2013.

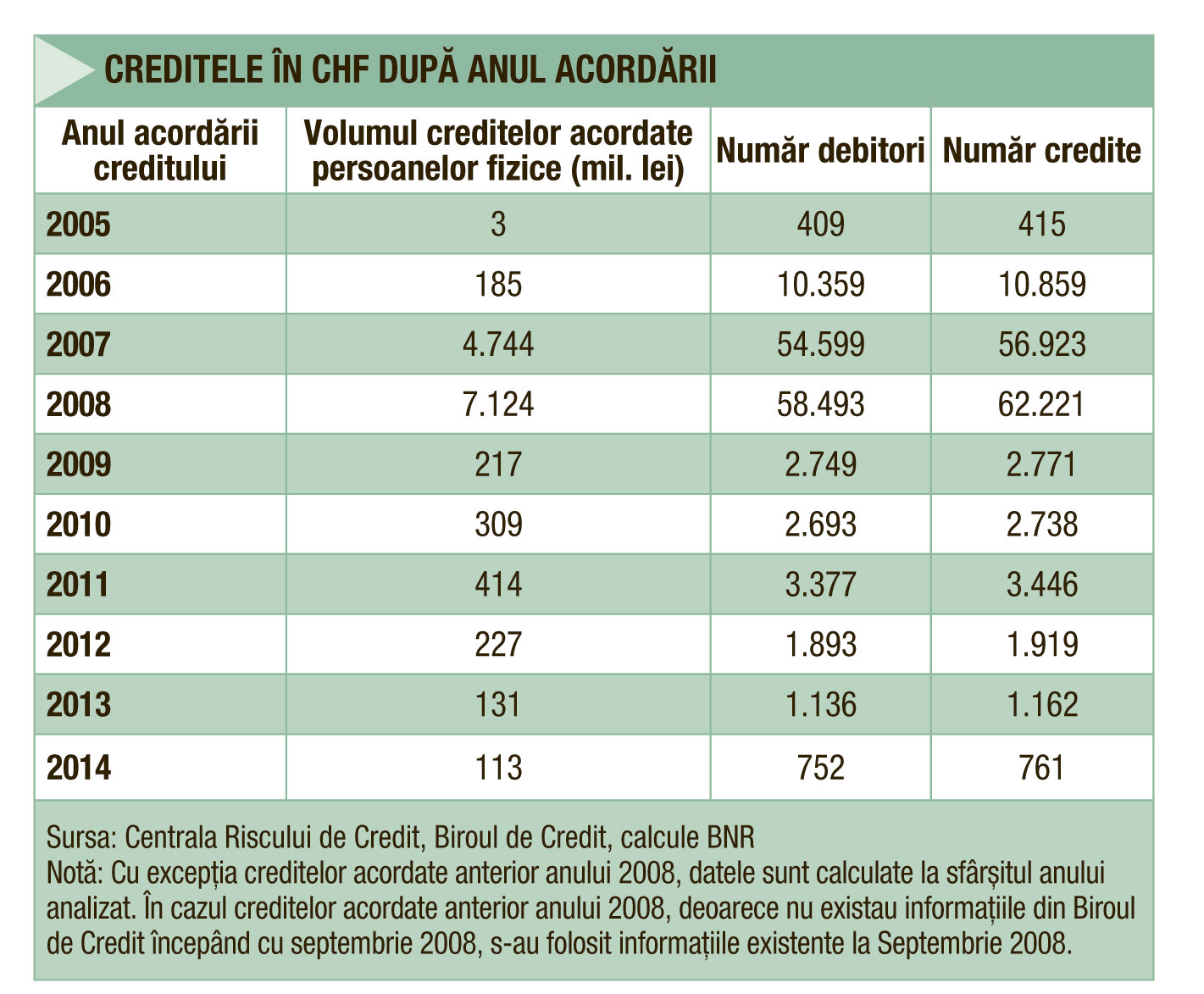

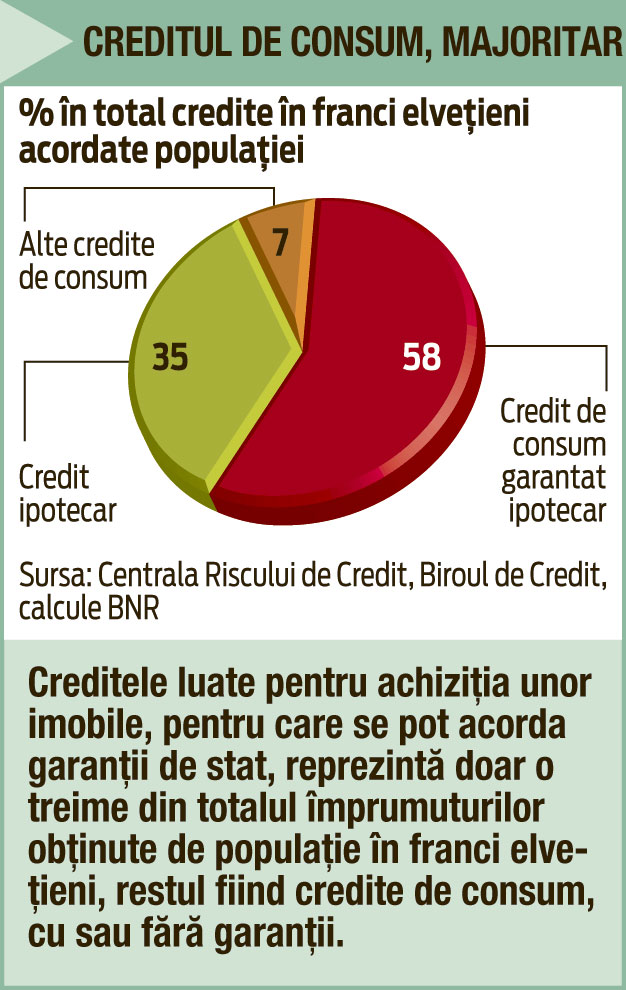

De garanţia acordată prin Fondul de Garantare a Creditelor pentru Întreprinderile Mici şi Mijlocii (FNGCIMM), aceeaşi instituţie prin care se acordă garanţiile tip Prima Casă, vor beneficia doar cei care au credite ipotecare, contractate pentru achiziţia sau construcţia unei locuinţe, nu şi cei care au luat credite de consum. Potrivit datelor BNR, doar 35% dintre creditele în CHF sunt ipotecare, restul fiind credite de consum, cu sau fără garanţii ipotecare. În noiembrie 2014, băncile aveau 75.412 debitori cu 80.275 de credite în CHF. Persoanele fizice raveau credite cu o valoare echivalentă de 9,67 miliarde de lei, în noiembrie 2014. Aplicând cursul de la sfârşitul lunii respective, de 3,68 lei/franc, rezultă că soldul acestor credite era de 2,63 miliarde de franci la acel moment. În lei, la cursul BNR de joi, acel sold înseamnă aproape 11 miliarde de lei.

Datele nu includ creditele externalizate, pe care bănci precum OTP Bank sau Bancpost le-au vândut către societăţi comerciale din Olanda, şi pentru care unităţile locale mai fac doar administrare.

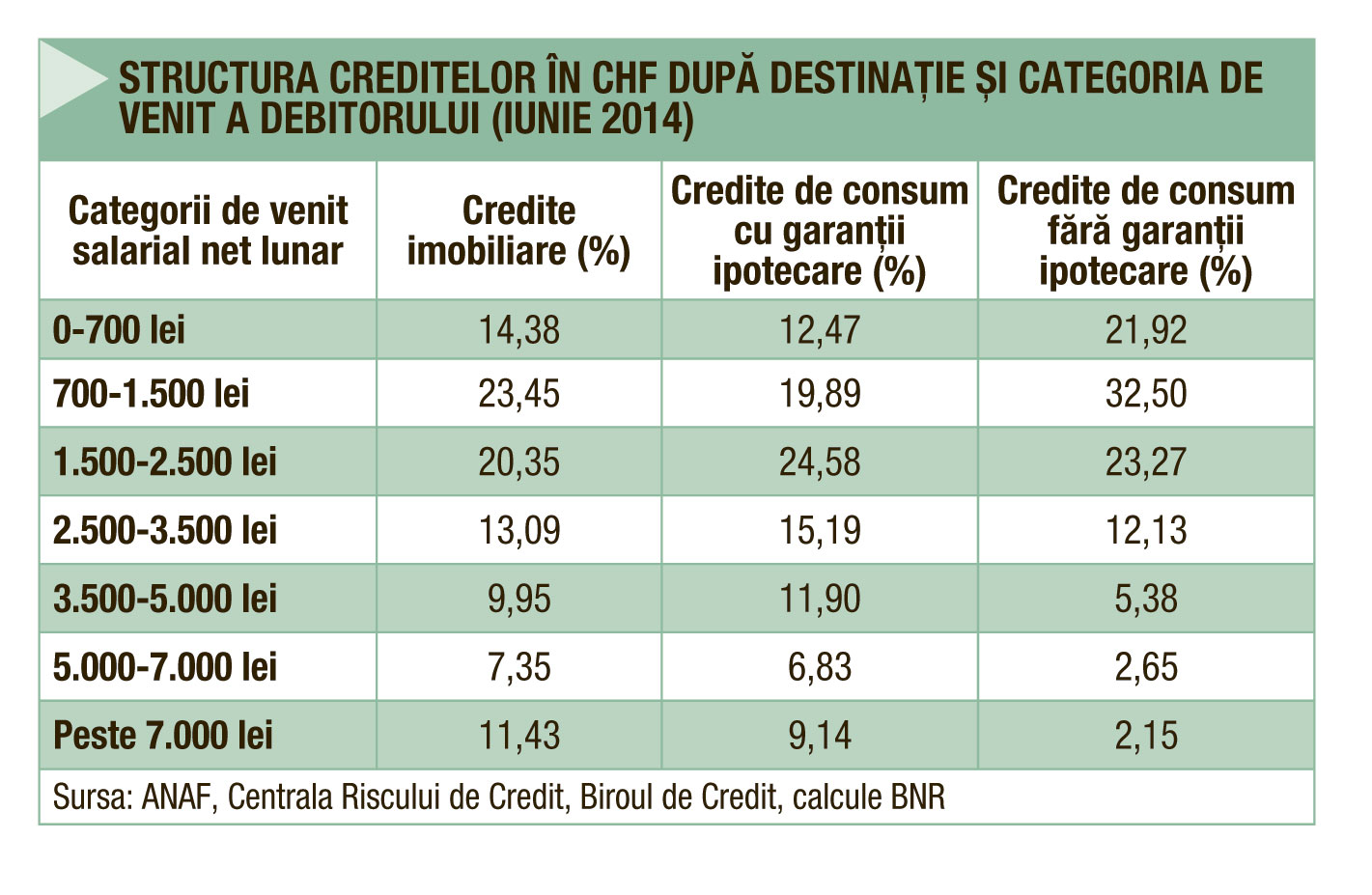

Proiectul mai spune că debitorii nu trebuie să înregistreze venituri de peste 3.000 de lei pe lună şi să nu aibă întârzieri mai mari de 60 de zile la plata ratelor. Potrivit BNR, 80% dintre debitorii persoane fizice cu credite în franci au venituri de până la 3.000 de lei. Valoarea medie a creditelor în franci elveţieni, după venituri, la nivelul lunii noiembrie 2014, este situată între 60.000 de lei şi 150.000 de lei, pentru debitorii cu salarii de până la 3.000 de lei de lei, potrivit datelor BNR.

Situaţia creditelor vândute, neclară

58% dintre debitorii cu credite ipotecare au venituri de sub 2.500 de lei, iar 71% au venituri de până la 3.500 de lei. Estimăm că cei cu venituri de până la 3.000 de lei reprezintă un procentaj de aproximativ 65%. Asta înseamnă că aproximativ 23% din cei cu credite în franci elveţieni vor beneficia de schema propusă de stat sau în jur de 17.100 de debitori cu 18.200 de credite, în condiţiile în care schema nu va fi extinsă şi celor a căror credite au fost scoase din bilanţurile băncilor româneşti. Proiectul de lege vorbeşte despre acordarea de garanţii instituţiilor de credit, ceea ce pare a nu permite posibilitatea de a da garanţii de stat unor societăţi comerciale străine deţinătoare de creanţe, care acţionează ca vehicule speciale pentru băncile locale.

La fel ca în programul Prima Casă, statul va acorda garanţii de 50% din valoarea creditului. Însă, spre deosebire de programul pe care s-a bazat cea mai mare parte a creditării în ultimii ani, garanţiile pentru împrumutaţii în CHF vor fi acordate pentru nişte credite mult mai mari decât valoarea de piaţă a unor locuinţe cumpărate în anii de boom imobiliar, atât din cauza scăderii preţurilor, cât şi din cauza deprecierii leului. Băncile fac o afacere bună în schimbul renunţării a 15% din principal. Acestea vor beneficia imediat de posibilitatea de a-şi reduce provizioanele aferente acestor împrumuturi neacoperite de garanţii suficiente – primul avantaj al garanţiilor de stat.

Apoi, în cazul în care ratele nu mai sunt achitate la timp, statul se angajează să despăgubească băncile pentru creditele garantate la o valoare foarte apropiată de cea de piaţă la care ar vinde acele proprietăţi, dacă nu mai mare în unele cazuri. Băncile nu vor mai trebui să se agite să vândă locuinţele individual, în executări silite, sau prin vânzarea unor pachete de credite neperformante garantate la preţuri de 20-30% din valoarea nominală. Instituţiile de credit vor încasa direct banii de la stat şi vor putea urmări şi veniturile debitorului.

Statul va institui ipotecă de rang I asupra imobilului garantat şi îl va valorifica prin executare silită, în caz de neplată. Proiectul de lege introduce o derogare de la art. Art 154 , alin (3) din Codul de procedură fiscală, care interzice organelor fiscale să execute locuinţa familială a contribuabililor datori. Dacă la licitaţie va obţine mai mult decât a acordat prin garanţie, restul de bani merg la bănci. De asemenea, statul va putea urmări şi el veniturile debitorilor faliţi, prin intermediul Fiscului. Asta pentru că creanţele rezultate din garanţiile acordate şi plătite instituţiilor de credit în cadrul programului sunt asimilate creanţelor fiscale a căror recuperare se efectuează de către ANAF.

Garanţiile acordate de stat pot fi de maximum 150.000 de lei şi valoarea maximă acceptată a creditelor pentru care se acordă garanţii după aplicarea discountului este de 300.000 de lei. Asta înseamnă că valoarea în lei a creditului convertit trebuie să fie de maximum 352.941 de lei, deci de aproape 85.000 de franci, la cursul BNR de joi. Plafonul alocat este de un miliard de lei.

Ce primesc debitorii

Potrivit proiectului de lege, rata lunară a debitorului care beneficiază de conversie trebuie să fie mai mică decât echivalentul în lei a ratei creditului în franci.

Banca se va obliga să păstreze marja fixă de la franci şi să calculeze o dobândă variabilă în funcţie de rata Robor la 6 luni, în locul ratei Libor. În acest moment, Libor la scadenţele trei şi şase luni are o valore negativă, de -0,8/-0,7%. În schimb, Robor 6M este cotat la 1,55%. Astfel, prin păstrarea marjei, dobânda curentă a creditului creşte cu 2,3 puncte procentuale, deci dispare o parte importantă din beneficiul aplicării discountului. Pe de altă parte, potrivit proiectului, cei care plătesc comisioane semnificative ar putea scăpa de ele, din moment ce vor fi considerate ca făcând parte din marjă: „Marja va include nivelul total al comisioanelor percepute de către instituția de credit şi cheltuielile obligatorii legate de finanţare, în toate etapele finanţării. Marja nu include costul aferent efectuării formalităţilor de publicitate, prima de garantare, penalităţile percepute conform contractului de finanţare şi alte costuri conexe finanţării“.

Dacă aceasta este intenţia MFP, atunci cei care plătesc comisioane de administare, care pe vremuri purtau denumirea de comision de risc, ar putea beneficia de o scădere a ratei cu până la o treime.

Totuşi, clienţii nu vor scăpa de comisionul de risc, doar că de această dată îl vor plăti statului, mai exact FNGCIMM, suma fiind destinată „acoperirii riscului de garantare“. Este ciudat faptul că statul se vrea să ceară un comision care să acopere un risc acoperit printr-o ipotecă, mai ales în lumina recentei decizii a Curţii de Justiţie a UE împotriva Volskbank.

De asemenea, clientul mai trebuie să plătească statului şi un comision de administrare, care „acoperă costurile de evaluare, acordare şi administrare“. Valorea celor două comisioane nu este trecută în lege. În cazul comisionului de administrare, pentru programul Prima casă se percepe, anual, 0,49%, calculat la valoarea garanţiei de credit. Cuantumul comisionului de risc va fi stabilit prin ordin de ministru. În cazul întreprinderilor, acesta este de 1,5% din valoarea garanţiei.

Exemplu de calcul

La un credit cu 45.000 de franci în sold, valoarea în lei la cursul BNR de joi este de 187.195 de lei. După aplicarea discountului de 15% rezultă un credit nou de 159.116.

În ipoteza în care din acesta mai sunt de achitat rate timp de încă 20 de ani, pentru creditul în franci, la o dobândă de 6% (marjă de 6,8%), rata lunară este de 322 de franci sau 1.339 de lei. În cazul creditului în lei cu discount, rata este de 1.365 de lei, din pricina diferenţei între Libor şi Robor 6M, care face dobânda să crească la 8,35%. Astfel, pentru ca rata să fie mai mică, banca trebuie să reducă dobânda suplimentar. Pentru o diferenţă semnificativă, banca trebuie să renunţe la mai multe puncte procentuale din marjă. La o dobândă curentă de 5%, deci o marjă de 3,5%, rata noului credit este de 1.050 de lei. Trebuie avut în vedere faptul că nu am inclus în calcule şi valoarea comisioanelor datorate statului.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.