UPDATE. În atenţia Comisiei Europene. CFR Marfă trece la GFR după o privatizare dubioasă

Unele decizii recente ale autorităților par a indica tot mai clar un aranjament suspect între stat și noul proprietar al operatorului feroviar. Tranzacția ar putea deveni cel mai mare tun al guvernării USL

UPDATE. Preşedintele Consiliului Concurenţei, Bogdan Chiriţoiu, a arătat că preluarea CFR nu va putea avea loc înainte de o analiză a tranzacţiei din punct de vedere concurenţial. Chiriţoiu spune că nu este clar dacă avizul va trebui dat de partea română sau va ajunge în atenţia Comisiei Europene. Va exista (…) o analiză /a procesului de preluare GFR a CFR Marfă, n.r./ şi, repet, primul lucru pe care trebuie să-l vedem este dacă acest caz va fi analizat la noi sau îl va prelua Bruxellesul. O să am o discuţie mâine (24 iunie) la Comisia Europeană pe acest subiect. Rămâne de văzut, este o chestiune de luni de zile, iar legea ne dă varianta ca, dacă mergem pe varianta, care tehnic se numeşte investigaţie, să avem maximum şase luni la dispoziţie ca să luăm o decizie.", a spus şeful Consiliului Concurenţei.

Grup Feroviar Român (GFR), singurul concurent rămas în cursă, a depus o ofertă de circa 200 de milioane de euro pentru preluarea a 51% din CFR Marfă. În plus, GFR și-ar fi asumat și investiții de circa 900 de milioane de lei (lucru care nu era cerut prin caietul de sarcini). În același timp, el a pus și o serie de condiții vânzătorului (respectiv statului român).

Mai exact, GFR și-ar fi dorit să achite contravaloarea acțiunilor în rate, solicitare respinsă de autorități. Cererea GFR ar putea indica faptul că firma nu deține banii necesari și va fi interesant de văzut, în următoarea perioadă, de unde și cum vor fi obținuți aceștia.

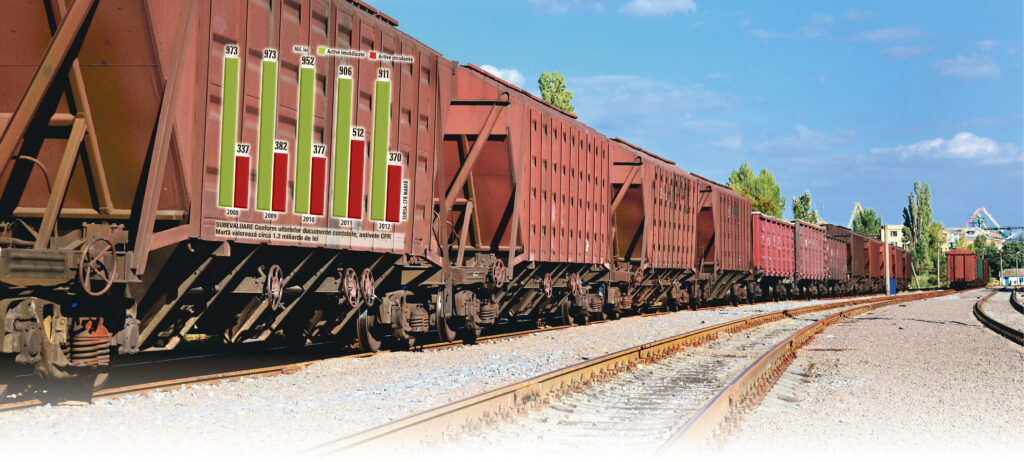

Ce se știe cu siguranță este faptul că prețul de pornire al licitației a fost considerat de mulți experți ca fiind mult prea mic față de valoarea reală a companiei.

„Preţul de 180 de milioane de euro minimum, susţinut de ministrul transporturilor, Relu Fenechiu, pentru cele 51% din acţiuni, este foarte mic, având în vedere că pe piaţa liberă CFR Marfă ar putea fi evaluată la peste un miliard de euro“, a declarat recent Iulică Măntescu, președintele Federaţiei Mecanicilor de Locomotivă din România (FMLR). Alte surse din piață spun că dacă cele aproape 40.000 de vagoane deținute de CFR Marfă ar fi vândute la fier vechi s-ar obține circa 250 de milioane de euro, o sumă similară putând a fi încasată pe cele circa 900 de locomotive ale companiei. Așadar, fără a lua în calcul alte active, compania ar valora ușor jumătate de miliard de euro. În plus, potrivit lui Ștefan Roșeanu, consultant pe segmentul de transport feroviar la Bruxelles, valoarea unei companii nu este dată numai de bunurile de inventar, ci și de valoarea afacerii. „Nu se știe care sunt clauzele din fiecare contract pe care le are în derulare cu diferiți clienți“, a punctat el.

Reguli schimbate în mers

Ca și cum neclaritățile privind valoarea reală a companiei nu erau suficiente, Guvernul a decis, în mijlocul procesului de privatizare, să convertească în acțiuni datoriile de peste un miliard de lei pe care CFR Marfă le avea către bugetul de stat. Măsura a fost catalogată de către Asociația Transportatorilor Feroviari din România (ATFER) drept „discriminatorie în raport cu ceilalți operatori din piață, căci influențează concurența loială“. ATFER a precizat că „pentru datorii similare, dar mult mai mici, o serie de operatori au fost opriți din activitate, li s-a anulat accesul la infrastructură sau chiar au intrat în insolvență. Transportatorii Feroviari au solicitat și reluarea privatizării CFR Marfă, argumentând că în noile condiții este posibil să existe și alte companii interesate sau ca prețul primit de stat să fie mai bun.

O altă decizie care a ridicat mai multe semne de întrebare se referă la transferul mai multor active şi mijloace fixe aflate, în prezent, sub sechestru, din patrimoniul CFR Marfă către CFR SA şi Societatea de Administrare Active Feroviare (SAAF). De exemplu, din patrimoniul companiei s-au scos 291 de active şi 10 hectare de teren, evaluate la 2,8 milioane de euro. De asemenea, după depunerea ofertelor de privatizare, acționarii au luat hotărârea de a transfera gratuit către SAAF 356 de active şi 28 de hectare de teren, cu o valoare de inventar de 11,4 milioane de euro. „În cazul transferului către CFR SA se poate presupune că vor fi utilizate pentru operatorii feroviari, ceea ce este în regulă. Însă, dacă ne referim la transferul către SAAF, înseamnă că vor fi licitate sau executate. SAAF a fost creat pentru vânzarea bunurilor la prețuri scăzute“, explică Ștefan Roșeanu.

Reprezentanții FMLR susțin că transferul unor active, dar mai ales ștergerera datoriilor către bugetul de stat au schimbat radical datele problemei. „Rezultă că valoarea societății supuse privatizării acum nu mai reprezintă realitatea“, a declarat Iulian Măntescu. Surse din domeniu spun, însă, că de fapt FMLR ar urmări să întârzie vânzarea CFR Marfă pentru ca disponibilizările planificate în cadrul acestei companii să aibă loc înainte de schimbarea proprietarului. Astfel, cei rămași fără locuri de muncă ar urma să primească plăți compensatorii mai mari și, nu în ultimul rând, acești bani ar urma să fie achitați de stat, și nu din fondurile cumpărătorului.

Mai mult, este foarte posibil ca, după o metodă folosită cu succes în anii ‘90, banii cu care GFR va achita pachetul de acțiuni să provină tot de la stat. Prin două metode: în primul rând, se aude că noul proprietar și-ar putea finanța (cel puțin în parte) achiziția cu credite pe termen scurt, pe care ar putea să le achite după ce ar vinde o parte din activele subevaluate ale CFR Marfă.

În al doilea rând, la începutul lunii, GFR a anunțat că a accesat o linie de credit de 54 de milioane de euro de la banca de stat Eximbank. Banii ar fi urmat să fie folosiți în cadrul investițiilor pe care GFR le planifica în Bulgaria și Croația, însă unii se întreabă dacă nu cumva suma cu pricina va fi utilizată la achiziționarea CFR Marfă. Eximbank a negat, printr-un comunicat de presă, această posibilitate, însă pare că nu a reușit să convingă prea multă lume. Lucian Isar, fost preşedinte al Consiliului de Administraţie al CFR SA, a scris pe blogul său că „banii sunt fungibili. Eximbank poate da cu împrumut (în lipsa restricţiilor explicit monitorizate) unei entităţi angajate, să zicem, într-o achiziţie externă şi aceştia să se întoarcă printr-o tranzacţie intracompanie şi să fie folosiţi la privatizarea CFR Marfă“.

Procedură cu probleme

Semnele de întrebare din jurul procesului de privatizare se înmulțesc dacă ne gândim la faptul că ambii competitori ai GFR s-au retras din cursă. Primii au renunțat americanii de la OmniTrax, care au contestat, în urmă cu circa o săptămână, întregul proces și au cerut reluarea procedurii, pe care au caracterizat-o drept netransparentă.

„Calendarul de privatizare nu a oferit niciunui investitor de bună-credinţă ocazia să depună o ofertă legitimă şi argumentată, deoarece procedura permitea doar o săptămână pentru auditarea a peste 10.000 de documente. Printre altele, OmniTrax a solicitat accesul la situaţii contabile precise. Deşi aceste informaţii nu sunt confidenţiale şi trebuiau puse la dispoziţia participanţilor, OmniTrax nu a avut acces la ele“, se precizează într-un comunicat al firmei americane.

Câteva zile mai târziu a ieșit din joc și asocierea Transferoviar Grup (TFG)-Donau Finanz. Aceasta a invocat drept motiv tot complexitatea procesului şi volumul semnificativ de informaţii care trebuiau analizate pentru realizarea în mod corespunzator a propriei evaluări a CFR Marfă. Reprezentanții celor două firme au depus în acest sens mai multe cereri de amânare la Ministerul Transporturilor, însă acestea au fost respinse. TFG-Donau Finanz a anunțat că îşi rezervă dreptul de a contesta procedura.

La toate întrebările privind graba suspectă cu care s-a desfășurat procedura de privatizare, autoritățile au dat un singur răspuns: așa le-ar fi impus FMI. Asta ca și cum restul de obligații asumate prin acordul cu Fondul Monetar ar fi fost îndeplinite și privatizarea operatorului feroviar de marfă ar fi rămas singurul neajuns.

Pe de altă parte, există și voci care spun că, dacă se va finaliza, privatizarea CFR Marfă va fi un lucru bun. Compania ar urma să devină mult mai activă pe piața de transport, se va repoziționa, își va reevalua portofoliul de clienți, va păstra doar acele activități care îi vor aduce profit și nu va mai pierde din cota de piață (care s-a redus până la 48% de la circa 90% în 2004). „La un operator privat, viteza de reacție este alta. Practic, în momentul în care se va privatiza, CFR Marfă va deveni un concurent feroce pentru operatorii feroviari privați. Acum, CFR Marfă nu este un astfel de operator“, spunea și Gabriel Stanciu, director general al Alstom Transport România, într-un interviu anterior pentru Capital.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.