Comparativ cu stocul de spații moderne din afara capitalei, unde majoritatea spațiilor au fost livrate în perioada 2006 – 2008, în București peste 50% din stocul actual a fost livrat în perioada 2008 – 2010.

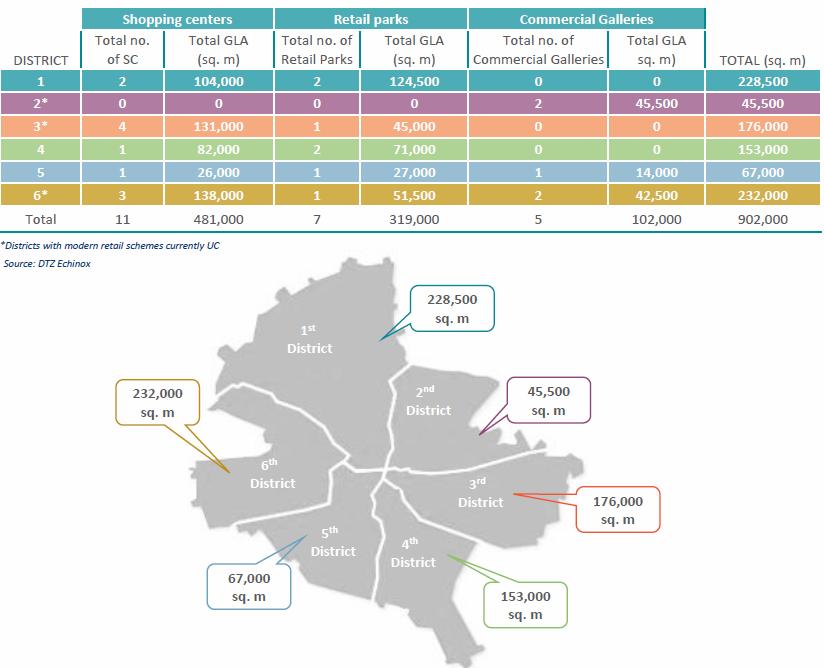

Dintre cele șase sectoare ale capitalei, sectoarele 6 și 1 sunt cele mai dezvoltate din punct de vedere al stocului de retail modern, cu peste 220.000 mp fiecare. În aceste sectoare au fost dezvoltate de altfel și două dintre cele mai mari mall-uri din România: AFI Palace Cotroceni și Băneasa Shopping City. La polul opus se situează sectoarele 2 și 5, cu stocuri de spații moderne de retail de 45.500 mp, respectiv 67.000 mp. Sectorul 3, sigurul care deține patru centre comerciale, se află la mijlocul clasamentului.

În ceea ce privește densitatea de spații moderne la mia de locuitori, sectorul 1 conduce detașat cu peste 1.000 mp la mia de locuitori, fiind urmat de sectorul 6 cu 630 mp. Pe ultimele locuri se situează sectoarele 5 și 2, cu o densitate de 247 mp, respectiv 132 mp la mia de locuitori.

Primul centru comercial modern din România a fost livrat în sectorul 3 (București Mall), iar primele galerii comerciale din țară – Carrefour Orhideea și Cora Pantelimon – au fost livrate în sectoarele 6 și 2. Tot în București, în sectorul 4, se află și cel mai mare centru comercial din România – Sun Plaza, cu o suprafață închiriabilă de 82.000 mp. În sectorul 1 a fost dezvoltat cel mai mare parc de retail din capitală și al doilea ca mărime din România – Băneasa Retail Parc, cu o suprafață închiriabilă de aproximativ 72.000 mp.

Din punct de vedere demografic, pe primul loc se situează sectorul 3, cu aproximativ 385.440 de locuitori, urmat de sectoarele 6 și 2 cu 367.760, respectiv 345.370 locuitori. În ceea ce privește veniturile individuale nete lunare, conform ultimului studiu DTZ Echinox desfășurat în luna mai pe un eșantion de 2.000 de respondenți, în sectorul 1 se înregistrează cel mai ridicat nivel al venitului individual net lunar, cu o valoare de 797 euro/lună. Clasamentul este completat de sectorul 4 cu un venit mediu net de 630 euro/lună și de sectoarele 2 și 6, cu o medie a venitului individual de 589 euro/lună.

Ce se mai construieşte

În București, volumul total al livrărilor de spaţii moderne de retail anunțat pentru perioada 2015 – 2016 este de 187.000 mp. Anul viitor urmează a se livra centrul comercial Mega Mall, proiect cu o suprafață închiriabilă de 72.000 mp, dezvoltat de NEPI în sectorul 2 și galeria comercială Auchan Tricodava, cu o suprafață închiriabilă de 21.000 mp, dezvoltată de Immochan în sectorul 6. Pentru 2016 este anunțată livrarea centrului comercial ParkLake Plaza, cu o suprafață închiriabilă de 69.000 mp, dezvoltat de Sonae Siera și Caelum Development în sectorul 3 și a proiectului Veranda Shopping Center, cu o suprafață închiriabilă de 25.000 mp, dezvoltat de omul de afaceri Florin Pogonaru în sectorul 2.

Rata medie a chiriei, pentru o suprafață de 100 mp, în centrele comerciale dominante din București, variază între 50-70 euro/mp/lună în timp ce pentru centrele comerciale secundare chiriile pentru aceeași suprafață, se încadrează în intervalul 25 – 45 euro/mp/lună.

Cum stăm faţă de vecini

În comparație cu principalele capitale din Europa Centrală și de Est (ECE), București se situează pe primul loc în ceea ce privește nivelul total al livrărilor de spații moderne de retail planificat pentru perioada 2015 – 2016. Cu toate acestea, densitatea spațiilor moderne de retail la mia de locuitori în capitală va continua să se situeze sub nivelul înregistrat în principalele capitale din ECE. În prezent, densitatea spațiilor moderne de retail la mia de locuitori în București este de 479 mp, fiind preconizată să ajungă până la sfârșitul anului 2016 la 578 mp.

„București este cea mai mare capitală din ECE ca număr de locuitori și cu toate acestea, orașul se află în urma principalelor capitale din regiune din punct de vedere al stocului modern de retail. Anul viitor situația începe să se echilibreze, odată ce stocul modern de retail din capitală va atinge pragul de un milion de metri pătraţi. De altfel, volumul livrărilor anunțat în București pentru 2015 este cel mai ridicat din regiune. Dezvoltările pe segmentul de retail în Budapesta sunt oprite datorită situației legislative, în Praga proiectele anunțate se situează ca nivel la 22% din nivelul anunțat pentru București, iar în Varșovia, cea mai dezvoltată piață de retail din Europa Centrală și de Est, nivelul livrărilor pe acest segment este cu 65% mai scăzut față de nivelul preconizat pentru București“, a declarat Mihaela Galațanu, research specialist în cadrul DTZ Echinox.