După ce în primele două luni din acest an creditarea per ansamblu s-a ieftinit uşor, urmând tendinţa din 2010, până spre finalul anului, costul creditării s-ar putea menţine dacă băncile vor continua să reducă marjele – datorită competiţiei dure pentru clienţi-, compensând astfel creşterea aşteptată a indicatorilor de referinţă (Robor şi Euribor).

Dacă unii bancheri estimează că dobânzile chiar ar putea scădea semnificativ în acest an, probabil prin reducerea marjelor mai rapid decât creşterea indicatorilor de referinţă, alţi bancheri cred însă că n-ar mai fi loc prea mult pentru reducerea marjelor de dobândă.

Pe de altă parte, brokerii de credite sunt de părere că vom avea, mai degrabă o convergenţă a marjelor de dobândă către nivelurile minime din prezent decât o reducere în continuare a marjelor aflate la minim. Şi asta, în condiţiile în care e aşteptat ca ratele Euribor să urce peste 2%, iar Robor, spre 7%.

Cum au evoluat costurile

În general, dobânzile la creditele în sold au coborât cu circa 0,3 puncte pe partea de lei şi au cam stagnat la euro, potrivit datelor BNR. În ceea ce priveşte creditele noi, situaţia a fost oarecum mixtă, dar creşteri ale costului de credit au fost în linie cu evoluţia indicatorilor de referinţă.

„În ultimele patru-cinci luni, ofertele bancare înregistrează în mod constant scăderi de marjă atât pentru creditele în euro, cât şi pentru cele în moneda naţională. Astfel, în luna martie, nivelul costurilor totale (DAE) pentru creditele de achiziţie de locuinţe se situează într-o plajă cuprinsă între 6,26% şi 12,87% la euro şi între 9,51% şi 15,4% la lei. Putem spune că în prezent costul unui credit ipotecar se situează la cel mai redus nivel din ultimii patru ani“, spune Anca Bidian, preşedintele brokerului de credite Kiwi Finance.

Pentru creditele de nevoi personale garantate cu ipotecă, Kiwi Finance are oferte pornind de la 6,35% până la 12,86% la euro şi de la 10,44% până la 15,18% la lei.

Creditele de nevoi personale negarantate au înregistrat în primul trimestru din 2011 poate cele mai consistente reduceri de costuri, în special cele în moneda naţională, care se situează acum pe o plajă de 13%-17% cost total al creditului. Este pentru prima oară când pentru acest tip de produs avem oferte în moneda naţională mai ieftine decât cele în euro, potrivit brokerilor de la Kiwi.

Aceştia spun că există o ofertă generoasă de promoţii pe segmentul refinanţărilor, care includ atât reduceri de dobânzi, cât şi gratuităţi sau reduceri pentru servicii conexe, cum ar fi evaluări, asigurări sau taxe notariale pe perioada promoţiei.

Care sunt estimările privind costul creditării

„Este de aşteptat ca ratele Euribor să urce odată cu majorarea dobânzii-cheie de către Banca Centrală Europeană (BCE). Datorită competiţiei pentru clienţii buni, marjele vor avea o tendinţă de scădere, ceea ce, per total, va duce la menţinerea costurilor pentru clienţi“, a declarat Ionuţ Stanimir, şeful departamentului de comunicare externă din Banca Comercială Română.

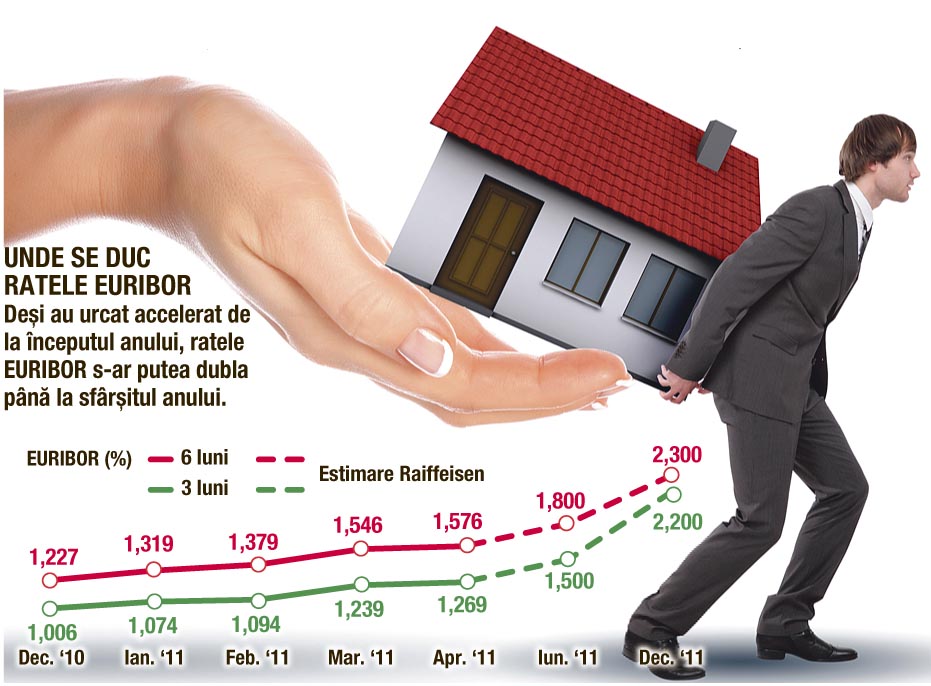

Potrivit lui Stanimir, competiţia este mult mai ridicată în România decât în UE, întrucât, pe plan local, 12 bănci se bat pe 90% din clienţi, faţă de patru-cinci bănci în alte state europene, iar asta e în favoarea clienţilor. În prezent, ratele Euribor la trei şi șase luni sunt pe la 1,3-1,6%, dar până la finalul anului sunt aşteptate să urce până la 2,2-2,3%, pe fondul majorării dobânzii-cheie la 2% de către BCE, potrivit estimărilor analiştilor Raiffeisen International.

În ceea ce priveşte ratele Robor la trei luni, analiştii ING se aşteaptă ca acestea să urce până la 6,9% la finalul anului şi până la 7,2% la sfârşitul lui 2012, de la 5,7% cât sunt în prezent. Mai mult, Oana Petrescu, vicepreşedinte în cadrul BCR, vine cu un mesaj extrem de optimist, spunând că băncile au nevoie de a credita şi pentru aceasta se aşteaptă la scăderea semnificativă a costurilor creditelor. Asta ar însemna ca marjele băncilor să coboare mai rapid decât ratele Euribor.

O estimare mai prudentă vine din partea BRD, prin vocea vicepreşedintelui Petre Bunescu. Potrivit acestuia, 2011 este un an dificil pentru a se face prognoze. Totuşi, Bunescu spune că „totul are o limită“ şi lasă se se înţeleagă că „nu prea ar mai fi loc de reduceri ale marjelor“.

„Dacă luăm în calcul costurile de finanţare şi costul riscului pentru această perioadă, considerăm că valorile minime ale plajei de oferte la creditele garantate cu ipotecă în euro sunt la un nivel de echilibru şi accesibilitate confortabilă şi vedem mai degrabă o aliniere spre acest palier pe termen scurt şi mediu al ofertelor din pragul superior decât reducerea în continuare a marjelor minime“, este de părere Anca Bidian.

Se vor scumpi sau nu creditele în acest an?

15 aprilie 2011, 10:36

Ultima modificare în 15 aprilie 2011, 13:36

În condiţiile în care ratele Euribor şi Robor sunt aşteptate să crească până la finalul anului, se pune problema în ce măsură vor compensa băncile aceste mişcări prin reducerea marjelor.

Etichete:

Publicat in categoriile: Știri de ultimă oră

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Publicat in categoriile: Știri de ultimă oră

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Recomandările noastre

Pentru comentarii sau drept la replică, ne puteți contacta pe pagina noastră de Facebook