„Ca Ministru de Finanţe, m-aţi auzit vreodată să pun presiune pe sistemul bancar? Cred că prin mesajele mele am transmis destul de clar că sistemul bancar trebuie să fie un partener de nădejde pentru persoanele fizice şi juridice. Am spus tot timpul că este o diferenţă de abordare, puternic resimţită în România, între costul de finanţare pentru un om de afaceri care vrea să dezvolte un business în România şi acelaşi cost resimţit de un om de afaceri cu un business similar din altă parte a Europei. Ştiu că se invocă întotdeauna riscul de ţară, dar de fiecare dată când deschidem aceste discuţii, fie la nivel european, fie la nivel de ţară, argumentele sunt neconvingătoare. Băncile din România au a doua cea mai mare expunere pe titlurile de stat din Europa. Oare de ce? Pe de o parte vrem titluri de stat, iar, pe de altă parte, se pun restricţii la creditare“, a declarat Teodorovici la un forum organizat de publicaţia profit.ro.

Recent, revista Capital a demonstrat că dobânzile pe care băncile din România le solicită pentru creditele luate de populație sunt cu mult mai mari, chiar și comparativ cu celelalte țări membre UE care nu au adoptat încă moneda euro.

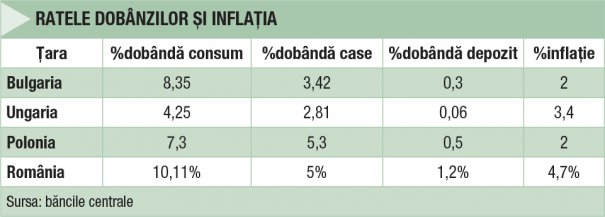

Un bulgar care vrea să îşi ia astăzi un credit de consum în leva va avea de achitat o dobândă anuală de circa 8,35%. Un maghiar va plăti puţin peste 4% pentru creditul său în forinţi, în timp ce un polonez va trebui să lase băncii circa 7,3% pentru un împrumut în zloţi. Aşa arată datele băncilor centrale ale celor trei ţări comparabile cu România care, la fel ca noi, sunt membre ale Uniunii Europene însă nu au adoptat încă moneda euro.

Prin comparaţie, un român care merge astăzi la bancă va trebui să lase, în medie, 10,1% pentru un credit de consum, după cum arată ultimele date ale Băncii Naţionale a României. Cu alte cuvinte, românii trebuie să plătească pentru un credit de consum o dobândă cu cel puţin 2 puncte procentuale mai mare decât un locuitor al unei ţări din regiune. Comparativ cu dobânzile practicate în ţările care au adoptat deja euro, dobânzile sunt de câteva ori mai mari. Tradus în termenii unei rate lunare la un credit de consum pe cinci ani, clienţii băncilor din România suportă costuri cu până la 20% mai mari.

Citiţi aici despre motivele pentru care există aceste diferenţe