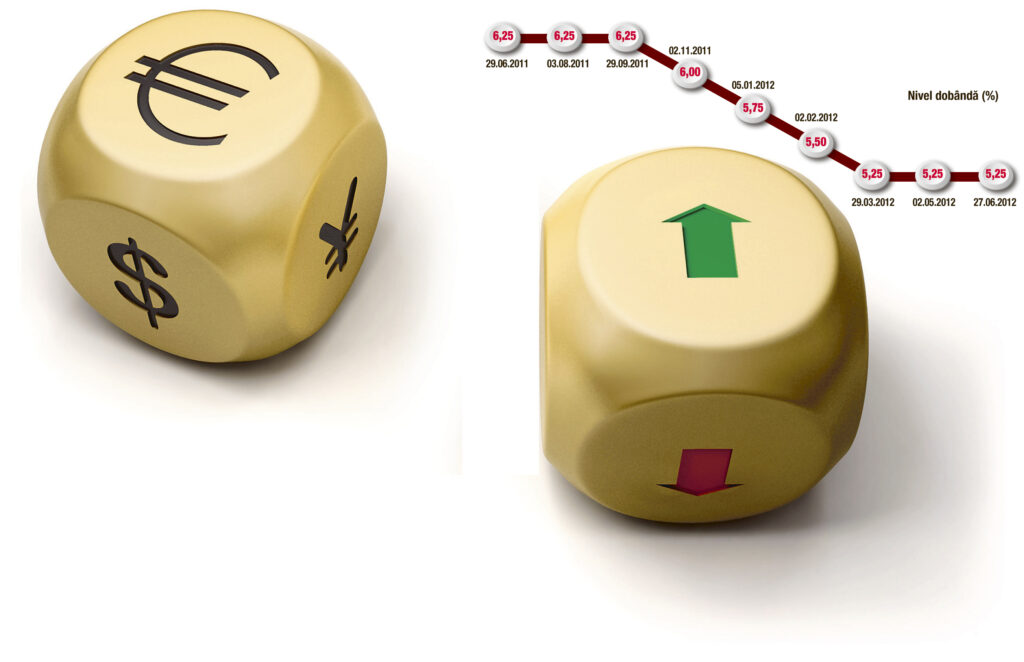

În ciuda inflației descendente, 1,79 la sută în luna mai 2012, comparativ cu 2,4 la sută în martie şi 3,14 la sută în decembrie 2011, decizia Băncii Naționale a României (BNR) a fost de menținere a dobânzii de politică monetară la nivelul de 5,25%. Contextul extern tensionat şi volatil, marcat de reacţia adversă a pieţelor financiare, pe fondul escaladării crizei datoriilor suverane, incertitudinile politice și anul electoral sunt principalele motive care au stat la baza deciziei BNR.

Un alt element important luat în calcul de banca centrală în deciziile sale de politică monetară a fost: „Persistenţa incertitudinilor, în special în ceea ce priveşte posibilităţile de finanţare ale băncilor româneşti cu capital străin de la băncile-mamă, fapt care determină o funcţionare încă tensionată a pieţei monetare interbancare şi apelul în creştere la liniile de credit de la BNR“, după cum precizează chiar comunicatul de presă al BNR.

În acest context, analiștii financiari consideră că evoluția dobânzilor pe interbancar, precum și cea la credite și depozite, intră în următoarea ecuație: gestionarea lichidităților de către BNR și evoluția cursului de schimb. La acestea se agaugă scăderea nivelului investițiilor străine directe și declinul cererii interne, de care depinde creșterea economică, cu perspective modificate oricum în scădere, la 1,2%, de către analiștii Băncii Mondiale.

La depozite stăm, la credite mai e loc

„Până în luna aprilie, nivelul Robor (dobânda la care se împrumută băncile pe piața interbancară) a scăzut, acum a crescut (n.r. – probabil, sub influența deprecierii leului). Față de 2011, nivelul Robor s-a ajustat cu peste 1%. În acest context, dobânzile la credite au mers în linie cu Robor. Și la depozite, și la credite există loc de scădere, dar raportul credite/depozite al fiecărei bănci contează mai mult în decizia de scădere sau creștere a dobânzilor bancare“, spune Ionuț Dumitru, analist-șef, Raiffeisen Bank.

Impactul pe termen scurt asupra ratelor de dobândă din piață și a cursului de schimb ar trebui să fie neutru. Însă, pe termen mediu, există riscul de creștere a ratelor de dobândă, în absența unei soluții sustenabile pentru problemele zonei euro.

„Astfel, gestionarea lichidității va avea un rol esențial în determinarea ratelor de dobândă. BNR a făcut un pas important prin introducerea operaţiunilor REPO regulate la o maturitate de o săptămână“, spun reprezentanții Bancpost.

Cătălina Molnar, analist-șef la RBS Bank, susține cam același lucru, precizând că, „BNR injectează lichidități, iar presiunile pe dobânda la depozite nu pot merge mai jos“.

Eugen Sinca, analist economic BCR, crede că este posibil ca BNR să mențină dobânda-cheie la 5,25%, în acest an, și să reducă rezervele minime obligatorii în lei în pași mărunți. „Dobânzile pentru depozitele în lei ale populației vor acoperi în continuare inflația și se vor menține la niveluri atractive, îndeosebi dacă vorbim despre depozitele pe termene mai lungi. Dobânzile la credite depind în continuare de nivelul riscului și, implicit, de creșterea economică din 2012, dar considerăm că există suficiente sectoare economice cu potențial, care pot susține creditarea corporate în acest an“, completează Sinca.

Dobânzile, tot mai dependente de banii injectaţi de BNR în piaţă

2 iulie 2012, 23:19

Ultima modificare în 3 iulie 2012, 02:19

Lichidităţile împrumutate de la BNR influenţează acum mai mult piaţa bancară decât nivelul dobânzii de politică monetară. Explicaţia: problemele de finanţare ale bancherilor.

Etichete:

Publicat in categoriile: Știri de ultimă oră

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Publicat in categoriile: Știri de ultimă oră

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Recomandările noastre

Pentru comentarii sau drept la replică, ne puteți contacta pe pagina noastră de Facebook