Un prim draft al Legii privind organizarea şi funcţionarea sistemului de plată a pensiilor private a fost postat în decembrie 2010 pe site-ul Ministerului Muncii. Pentru acest proiect, atât Comisia de Supraveghere a Sistemului de Pensii Private (CSSPP), cât şi Asociaţia pentru Pensii Administrate Privat din România (APAPR) au transmis, la începutul anului, câteva propuneri substanţiale către Ministerul Muncii.

Contactaţi de Capital, oficialii de la Muncă au declarat că proiectul în cauză, împreună cu toate propunerile şi recomandările, se află în prezent în analiză la Ministerul Finanţelor. Despre un termen orientativ de intrare în dezbatere parlamentară a proiectului de lege, nimeni nu se hazardează cu vreo estimare.

De ce este atât de importantă această lege? Pentru că reglementează ce entităţi ne vor plăti pensile private (Pilonul II şi Pilonul III), care sunt opţiunile de plată pentru o persoană în momentul ajungerii la vârsta de pensionare etc.

În momentul pensionării, tipurile de produse pentru care pot opta beneficiarii sunt suma întreagă, retrageri parţiale, anuitate temporară, anuitate viageră (singura care acoperă riscul de longevitate).

Anuitatea – cea mai frecventă alegere

Potrivit unui studiu realizat de European Federatioan for Retirement Provision (EFRP), în 50% dintre cazuri este obligatorie achiziţionarea unei anuităţi viagere, iar în 68% dintre cazuri este oferită posibilitatea primirii unei sume consistente în momentul pensionării („lump sum”). De asemenea, potrivit studiului, anuităţile reprezintă cea mai des întâlnită alegere a clienţilor – 75% dintre clienţi aleg o anuitate, câteodată însoţită şi de „lump sum”.

Analiza EFRP a fost realizată la nivelul a 20 de ţări, pe 41 de tipuri de fonduri de pensii private, care gestionează 1,6 trilioane euro, în beneficiul a 66 milioane de participanţi.

Conform studiului, anuităţile sunt plătite în 60% din cazuri de societăţi de asigurare, în 26% – fondurile de pensii devin fonduri de plată a pensiilor, iar în 14% din cazuri – de alte entităţi.

„Propunerea iniţială era ca pensiile private să fie plătite de nişte firme specializate, de anuităţi, pentru care cerinţele de capital erau foarte mari. Industria a zis că ar trebui permis şi actualilor administratori de fonduri de pensii să distribuie pensiile pe care le-au gestionat, întrucât ar apărea economii la nivelul costurilor prin efectul de sinergie al integrării serviciilor, ceea ce ar conduce la comsioane competitive în beneficiul clienţilor”, spune Radu Crăciun, director de investiţii la Eureko Pensii.

Asociaţia Administratorilor de pensii private (APAPR) precizează că o bună expertiză în privind faza de plată a pensiilor deţin în principal Banca Mondială (BM) şi Organizaţia pentru Cooperare Economică şi Dezvoltare (OECD).

Creşterea contribuţiilor, vitală

„Regula de aur“ pentru pensiile private: pensia finală este dată 70% – 85% de contribuţii, restul de 15% – 30% de performanţa investiţională. Astfel, potrivit APAPR, mesajul-cheie este că majorarea accelerată a contribuţiilor este de importanţă fundamentală.

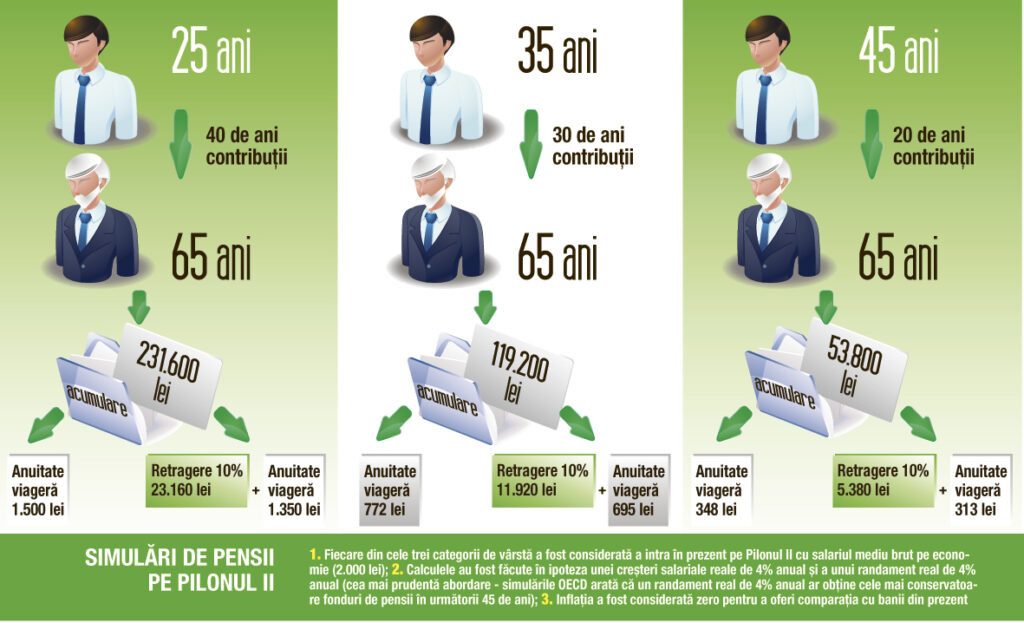

Mai ales dacă ne uităm cât de redusă e pensia medie din sistemul public (775 lei în prezent), în condiţiile în care şi la acest nivel bugetul de pensii se confruntă cu un deficit uriaş, de 30%. Plecând de la salariul mediu din prezent, circa 2.000 lei brut, menţinerea calendarului privind cotele de contribuţii la Pilonul II şi mergând pe o abordare prudentă (4% creştere reală a salariului şi 4% randament real de investire), Capital a făcut câteva simulări cu privire la sumele acumulate la vârsta de pensionare pe Pilonul II.

Ca o concluzie generală, sumele acumulate scad dramatic cu cât o persoană intră mai târziu în Pilonul II. Astfel, o persoană de 25 de ani care intră acum pe Pilonul II va beneficia de o pensie aproape dublă faţă de o persoană mai în vârstă cu doar zece ani (de 35 de ani) care ar intra tot acum pe Pilonul II. Faţă de o persoană de 45 de ani, cineva care are acum 25 de ani va acumula de 4,3 ori mai mulţi bani, deşi perioada de contribuţie este de doar de două ori mai mare.

Deşi femeile au o speranţă de viaţă mai mare decât a bărbaţilor (după cum se poate vedea în tabel), acestora nu li se va calcula o pensie privată mai mică decât bărbaţilor, ci una egală, întrucât normele nu permit discriminarea.

Reprezentanţii Societăţii Academice Române (SAR) spun că e oarecum prematur să vorbim despre ce pensii s-ar putea plăti pe Pilonul II, atâta timp cât Pilonul I tinde să sucombe dacă nu se iau măsuri adecvate din timp.

„Situaţia Piloanelor II şi III este în strânsă legătură cu cea a Pilonului I. Toate problemele cu care se va confrunta sistemul public de pensii (Pilonul I) vor influenţa celelalte două piloane de pensii private. Pentru Pilonul I, punctul de inflexiune va veni în 2030, când încep să iasă la pensie «decreţeii», iar sistemul se va confrunta cu gradul de ocupare din câmpul muncii în rândul generaţiilor de după revoluţie.

Astfel, din 2030 vor fi foarte mulţi care nu se vor califica pentru pensie, şi statul va trebui să aleagă dacă plăteşte pensii sau merge pe asistenţă socială. În funcţie de aceste decizii, vor fi influenţate şi Piloanele II şi III. Trebuie să aflăm ce are statul de gând să facă şi abia apoi să discutăm despre ce s-ar putea întâmpla cu pensile private“, spune Suzana Dobre, specialist pe pensii în cadrul SAR. Potrivit ei, oamenii încă nu conştientizează care e diferenţa între Pilonul I şi Piloanele II şi III, nu înţeleg că la pensiile private este vorba cu adevărat de acumularea banilor lor, spre deosebire de sistemul public, unde pensiile sunt plătite din banii care se strâng sub formă de contribuţii de la salariaţii din prezent.

Dobre spune că din discursul public reiese că dacă cineva va dori să taie Pilonul II, nu va fi nicio problemă, această situaţie fiind cauzată şi de faptul că oamenii se aşteaptă ca statul să le asigure pensia.

30% este deficitul pe Pilonul I, care s-ar putea accentua dramatic din 2030, când vor începe să iasă la pensie „decreţeii“, ce vor crea un vid de contribuţii.