Pentru sute de mii de români, împrumuturile oferite de societățile nonbancare reprezintă o opțiune nu doar mai accesibilă, ci și mai ieftină decât creditele de nevoi personale din portofoliile băncilor. Deși pare greu de crezut, pe piața bancară mai există încă Dobânzi Anuale Efective care ajung și la peste 150% și nu vorbim despre bănci mici, ci despre instituții de credit de dimensiuni semnificative. Aceste costuri sunt atinse, însă, doar în cazul împrumuturilor de valori mici contractate pe perioade scurte adică tocmai „specialitatea“ majorității IFN-urilor din România. Analizând ofertele celor mai cunoscute cinci firme specializate în credite de consum (Provident, Cetelem, Easy Credit, Credius și Simplu Credit), am constatat că ele sunt foarte apropiate sau chiar mai avantajoase decât ale majorității băncilor active pe zona creditelor de consum.

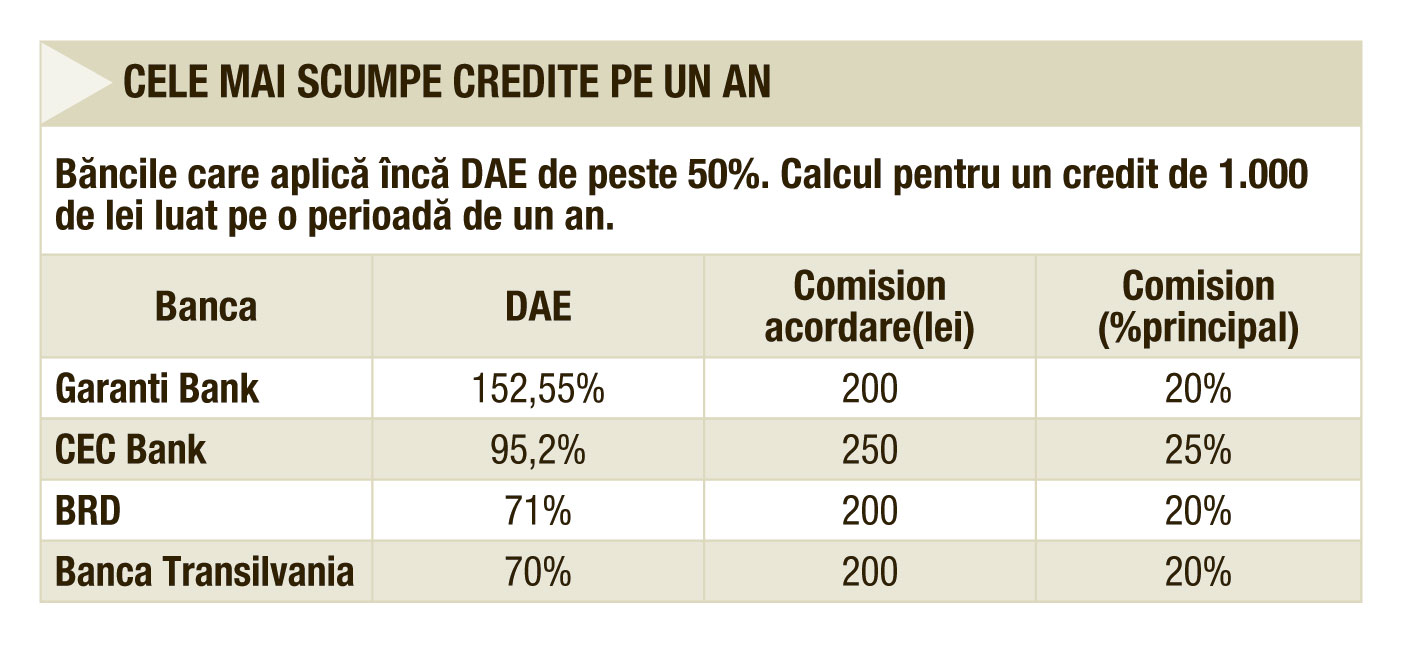

Mai exact, pentru un împrumut în valoare de 1.000 de lei, o sumă care se apropie de media creditelor oferite de IFN-uri, băncile percep un DAE de până la 152%, în timp ce firmele citate mai sus au un cost anual situat între 50% și 104%. Chiar și dacă luăm în calcul o sumă peste media oferită pe piața împrumuturilor nonbancare, adică 2.000 de lei, găsim bănci mari unde DAE se apropie de 50% în cazul unui împrumut pe o perioadă de un an. Explicația ține de modalitatea de calcul a Dobânzii Anuale Efective. Cu cât sunt mai mici sumele împrumutate și perioadele pe care se întinde creditul, cu atât DAE va fi mai mare. În plus, băncile aplică un comision fix de acordarea a creditului a cărui pondere în suma împrumutată este cu atât mai mare cu cât principalul este mai mic.

Băncile sunt mult mai prudente

Principalul avantaj al IFN-urilor în fața băncilor atunci când vine vorba despre împrumuturi mici nu îl reprezintă, însă, costurile, ci condițiile de eligibilitate în care respectivul credit este acordat.

Băncile cer adeverințe de venit și fișa fiscală care să releve veniturile clientului în ultimul an și iau în considerare inclusiv veniturile soțului sau soției, dar și angajamentele de plată ale acestuia. Firmele de profil au proceduri mult mai simple. Este suficientă o adeverință de venit și buletinul. Procedurile de analiză sunt și ele mult simplificate. De exemplu, în cazul Provident, singura firmă care acordă credite direct la domiciuliul clientului și colectează săptămânal rata din același loc, după ce agentul a ajuns la locuința clientului, durează doar câteva minute pentru ca acesta să încaseze banii. Agentul colectează de la client date cum ar fi costurile lunare cu întreținerea și utilitățile (așa cum sunt ele declarate de client), numărul de copii pe care îi are în întreținere și venitul lunar și le trimite către depratamentul de analiză. Datele sunt introduse într-un soft specializat care, luând în considerare și istoricul din Biroul de Credit, calculează suma maximă ce poate fi împrumutată. Răspunsul vine în doar câteva minute.

În cazul băncilor, procedura durează minimum o săptămână și presupune analiza dosarului în mai multe departamente ale băncii. În plus, suma împrumutată de la bancă este limitată și normele interne ale băncilor, pe care acestea sunt obligate să le trimită către aprobare Băncii Naționale a României. Aceste norme stabilesc un prag maxim până la care clientul se poate împrumuta. Acest prag, denumit grad de îndatorare, reprezintă ponderea ratei în venitul net eligibil al soclicitantului și variază între 40% și 60%. Venitul net eligibil este calculat prin scăderea din venitul net demonstrat prin adeverința de salariu a unei anumite sume pentru cheltuieli de subzistență, care diferă de la bancă la bancă și de la regiune la regiune. În medie, această sumă este de aproximativ 150 de euro. Cu alte cuvinte, venitul luat în calcul de bănci este, din start, cu 150 de euro mai mic decât cel obținut efectiv.