BNR dă semnalul ieftinirii creditelor. Băncile spun că nu scad dobânzile

Tăierea dobânzii-cheie de către BNR ar putea constitui, pe termen scurt, un sprijin pentru băncile locale, prin accesul la surse în lei mai ieftine de la banca centrală. Transmiterea acestui sprijin şi către economia reală, populaţie şi companii nu se va întâmpla însă prea curând.

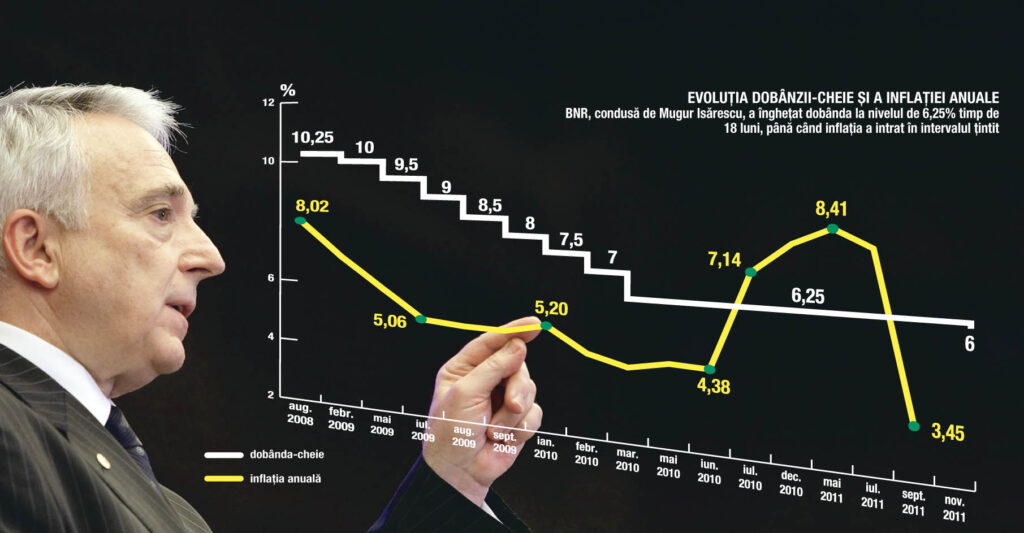

Conducerea Băncii Naţionale a României (BNR) a decis, miercuri, reducerea dobânzii de politică monetară cu 0,25 puncte procentuale, până la minimul istoric de 6%, punând astfel capăt unei perioade de 18 luni de inerţie. Pe de-o parte, mutarea băncii centrale a surprins majoritatea analiştilor, care se aşteptau abia anul viitor la prima tăiere, dar, pe de altă parte, un număr restrâns de economişti, printre care profesorul Daniel Dăianu, consideră justificată mişcarea BNR, fiind aproape forţată de scăderea puternică a ratei inflaţiei în ultimele luni.

După disiparea efectului majorării TVA, coroborat cu un an agricol de excepţie, care s-a văzut printr-o ieftinire puternică a legumelor şi fructelor, rata anuală a inflaţiei a coborât peste aşteptări în septembrie, până la 3,45%, de la 7,93% în iulie.

Decizia BNR, fără impact pentru clienţii băncilor

Atât prin comunicatul de politică monetară, cât şi prin consilierul guvernatorului BNR, Adrian Vasilescu, BNR şi-a manifestat speranţa că băncile vor înţelege mesajul şi vor ieftinii creditele.

Întrebat dacă mutarea BNR va avea vreun impact asupra costului creditelor pentru populaţie şi firme, Dominic Bruynseels, preşedintele executiv al BCR, cea mai mare bancă din România, a declarat că nu vede o asemenea influenţă. „Nu cred că există o relaţie prea strânsă între rata dobânzii de politică monetară a BNR şi dobânzile practicate de bănci la creditele acordate clienţilor, pentru că dobânzile percepute clienţilor depind de costurile de finanţare ale băncii şi marjele de risc practicate“, a spus joi Dominic Bruynseels.

Poziţia bancherilor a fost intuită de profesorul de economie Daniel Dăianu, care, imediat după decizia BNR, a declarat că „băncile vor ţine cu dinţii de dobânzi“.

„Nu consider deloc surprinzătoare decizia BNR. În condiţiile scăderii dramatice a inflaţiei din ultimele luni, atitudinea politicii monetare risca să devină precară. Pasul e nesemnificativ prin prisma dobânzilor active din piaţa monetară. Mecanismul de transmisie e destul de imperfect în România, şi băncile comerciale vor căuta să ţină cu dinţii de dobânzile active, dat fiind contextul internaţional şi nevoile generale de capitalizare“, a declarat Dăianu.

Lichiditatea din piaţa monetară, mai importantă decât dobânda-cheie

În ultima vreme, ratele de dobândă pe termen scurt de pe piaţa monetară s-au dus în jos, fiind mai multă lichiditate în sistem, indusă şi de faptul că Ministerul Finanţelor nu a atras suficienţi bani din piaţă, completându-şi necesarul din Contul Global al Trezoreriei Statului, spune Vlad Muscalu, economist al ING Bank România. „Ce s-a întâmplat după decizia BNR? Ratele de dobândă la o lună au scăzut de la 5% spre 4%, mult mai mult decât a redus BNR dobânda-cheie. Scăderile din ultima perioadă nu au fost induse de reducerea dobânzii-cheie, ci de nivelul lichidităţii din piaţă. Pe termen mediu, decizia BNR ar trebui să favorizeze rate mai mici, dar importantă e lichiditatea din sistem“, spune Muscalu.

Tensiunile externe, piedici în calea ieftinirii creditelor

Potrivit economistului ING, transmisia către clienţii băncilor s-ar putea să se vadă mai întâi la depozite şi apoi la credite. Totuşi, pe moment, Muscalu remarcă o presiune asupra ratelor de dobândă la depozite, pe fondul tensiunilor din pieţele de finanţări externe, iar aceasta ar putea să limiteze potenţialul de impact asupra dobânzilor din piaţă. „Băncile ar putea compensa condiţiile dificile de finanţare externă cu ceea ce găsesc pe aici, prin atragerea de depozite. Pe de altă parte, dacă BNR va înclina să apere mai mult leul, va extrage din lichiditatea în lei din sistem“, explică el. De altfel, primul impact al deciziei BNR a fost de depreciere a leului în raport cu euro, până spre minimul anului, în contrast cu monedele din regiune. „Cu o floare nu se face primăvară. Ca această măsură să aibă într-adevăr efect, trebuie ca băncile să dea din nou drumul la credite, iar scăderea dobânzii să fie însoțită de reducerea rezervelor minime obligatorii în lei, deoarece să mai vorbim de finanțare în valută ar fi total nerealist, atâta timp cât aceste surse de finanțare dispar“, subliniază Radu Crăciun, director de investiţii la Eureko Pensii.

Primii beneficiari ai reducerii dobânzii-cheie sunt chiar băncile comerciale, care vor avea acces la lichiditate mai ieftină introdusă de BNR în piaţă, deşi, pe termen scurt, resursele din piaţa monetară sunt mai ieftine de 6%.

Nu cred că există o relaţie prea strânsă între rata

dobânzii-cheie a BNR

şi dobânzile practicate

de bănci la creditele acordate clienţilor.

Dominic Bruynseels, președinte executiv, BCR

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.