Piaţa bancară începe să se mişte, chiar dacă destul de firav. O zonă care are parte de ceva acţiune în ultimul timp este cea a creditelor de nevoi personale, adică tocmai acel tip de împrumuturi care au fost lovite cel mai serios mai întâi de valul de restanţe, şi apoi de ultimele restricţii impuse de Banca Naţională a României.

Normele BNR au fost, de altfel, şi cele care, prin impunerea unui test de stres bazat inclusiv pe un curs cu mult depreciat faţă de cel real, au condus la limitarea către zero a creditării în valută pe partea de consum. În acest moment, majoritatea băncilor au în portofoliu împrumuturi de nevoi personale în lei, însă doar câteva au şi corespondentele în monedă europeană.

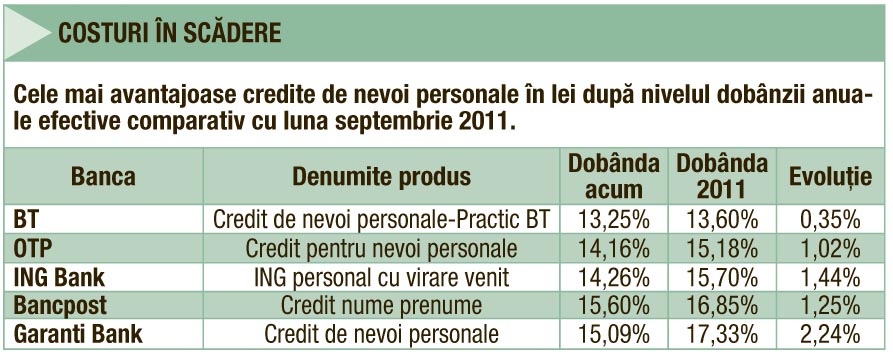

De altfel, creditele de consum în euro s-au dovedit mult mai puţin avantajoase decât cele în lei, având în vedere deprecierea din ultimul an a leului. Tocmai de aceea, costul creditelor noi în euro a urcat faţă de septembrie 2011, în timp ce rata la împrumuturile în lei a scăzut raportat la acelaşi moment. Pe un calcul concret, bazat pe datele portalului Conso.ro, rata la un credit de nevoi personale de 12.000 de lei contractat pe cinci ani a scăzut, în medie, cu până la 20 de lei, de la 292 de lei, în septembrie 2011, la 271 de lei în momentul în care scriem acest articol. Prin comparaţie, echivalentul în euro al aceluiaşi credit presupune o rată lunară mai mare cu 12 lei faţă de anul trecut. Diferenţele se menţin şi în privinţa extremelor, adică pentru cel mai scump şi pentru cel mai ieftin credit de nevoi personale care poate fi găsit pe piaţă Astfel, pe cazul prezentat mai sus, cea mai mică rată lunară existentă pe piaţă este acum este de 265 de lei (ING Bank), în timp ce, în urmă cu un an, cea mai avantajoasă variantă de credit în monedă naţională presupunea o rată de cel puţin 280 de lei.

Leul este la putere. Scăderi de dobânzi

Ceea ce începea să se contureze încă de anul trecut a devenit acum o certitudine. Leul „a luat clar faţa“ euro la împrumuturile de consum. Diferenţele sunt semnificative atât în ceea ce priveşte costurile împrumuturilor, cât, mai ales, din perspectiva varietăţii ofertei. Băncile care mai dau credite de nevoi în euro pot fi numărate pe degetele de la două mâini şi sunt, în general, bănci mici, care nu dispun de o forţă de marketing şi vânzări semnificativă. Mai mult, cardurile de credit şi descoperitul de cont, alternative la împrumuturile de consum, vin exclusiv în lei. În cazul cardurilor, vorbim chiar şi de dobândă zero pentru o anumită perioadă şi pentru cumpărături din anumite magazine. Pe acest segment se bat şapte bănci, adică Credit Europe, Banca Transilvania, Garanti, BCR, Raiffeisen, Bancpost şi Alpha Bank.

La creditele de nevoi personale, în ultimele zile, cel puţin trei bănci mari, adică Raiffeisen, Volksbank şi OTP, au redus dobânda sau desfăşoară promoţii. Oricine ia un credit de consum de la OTP până pe 12 octombrie va achita dobânda doar 11 luni în fiecare an al creditului. Împrumutul cu pricina oferă rate egale, cu dobândă fixă pe toată perioada de acordare. Astfel, clienţii își pot planifica mai bine cheltuielile personale, fără griji în privinţa fluctuaţiilor cursului valutar sau a dobânzii de referinţă ROBOR. Sistemul de aprobare este foarte rapid: în maximum 24 de ore de la depunerea documentaţiei complete, clienţii pot avea banii în cont. De altfel, OTP are şi una dintre cele mai mici dobânzi din piaţă.

Şi Volksbank a anunţat o nouă promoţie la creditul cu dobândă fixă în lei, după ce timp de o lună a mers pe costurile standard. Până la finele anului, clienţii pot contracta creditul la o dobândă de 13%, redusă cu 1,50 puncte procentuale.

Oferta nu presupune niciun alt cost suplimentar. Raiffeisen a lansat o promoţie prin care elimină, până la finele lui octombrie, atât comisionul de analiza dosarului, cât şi pe cel de administrare lunar. În plus, rata dobânzii a fost diminuată cu până la 2 puncte procentuale. Noua grilă de dobânzi fixe se încadrează între 14% și 16%, în funcţie de perioada de creditare şi suma acordată. La varianta cu dobândă variabilă, clientul trebuie să plătească o marjă între 7,50% şi 11,50%. Optarea pentru un cont de salariu aduce în plus o reducere de 1 procent la nivelul dobânzii faţă de oferta standard.

Pe altă parte, Banca Transilvania, care a deţinut câteva luni bune primul loc în topul celor mai avantajoase credite de nevoi personale, a decis să majoreze dobânda la acest produs. Instituţia de credit a adăugat nu mai puţin de două puncte procentuale, ducând dobânda în varianta ei fixă până la 12,50%. În varianta variabilă, dobânda a urcat la 7,5%.