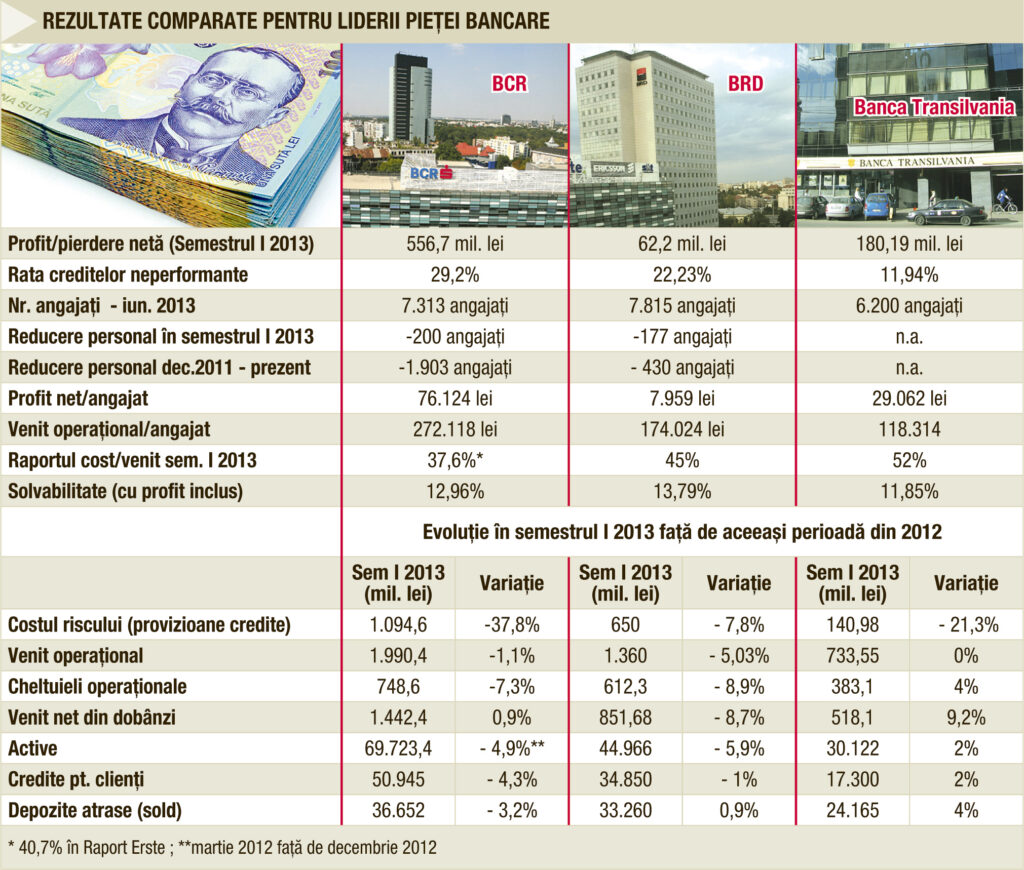

«Programul de transformare a băncii se va încheia la sfârşitul anului, iar din 2014 BCR ar trebui să se poată concentra complet pe clienţi şi pe business», a declarat, la Viena, Manfred Wimmer, CFO Erste Group. Bancherul austriac admite că restructurarea, cu tăieri dure de costuri, a avut ca preţ restrângerea activităţii şi subţierea cotei de piaţă. Depozitele s-au redus cu peste 3%, iar creditele acordate clientelei cu peste 4%. BCR a trecut însă pe profit în primul semestru, obţinând cel mai bun rezultat în cadrul grupului, după ce în perioada similară din 2012 era oaia neagră, cu pierdere de peste jumătate de miliard de lei. Câştigul operaţional net de 126,8 mil. euro se datorează în cea mai mare parte unui credit fiscal permis de Ghidul Fiscal emis recent de MFP, după trecerea la standardele internaţionale de contabilitate, dar chiar şi fără acesta, în trimestrul doi, banca ar fi fost uşor pe plus.

Restructurare cu viteze diferite

Au contribuit la rezultat reducerea costului cu provizioanele (făcute în mare parte anul trecut pentru creditele neperformante, care se menţin la un nivel uriaş – 29,2% din total credite), dar şi amplul program de concedieri. De la începutul anului trecut, personalul s-a redus cu peste 1.900 de angajaţi, astfel că BCR are astăzi mai puţini salariaţi decât BRD, a doua bancă după active, la care restructurarea s-a făcut în ritm mai lent. Tăierile dure de cheltuieli au dus însă BCR la un raport cost/venit de doar 37,6%, sub cel de la BRD, unde nu a coborât sub 45%, şi mult sub cel de 52% de la Banca Transilvania. Chiar dacă nu şi-a redus personalul decât cu 430 de angajaţi din decembrie 2011, şi banca francezilor de la Societe Generale şi-a văzut restrânsă activitatea, deşi profitul a crescut cu 58%, la peste 62 mil.lei. În primele şase luni venitul operaţional a scăzut cu 5,03%, cheltuielile cu 8,9%, creditele cu 1%, dar depozitele au cunoscut un uşor avans. Deşi nu se apropie de nivelul de la BCR, şi creditele neperformante de la BRD au ajuns să reprezinte peste 22% din total.

Ce au pierdut liderii pieţei la active şi depozite pare să fi câştigat Banca Transilvania, care nu a părut extrem de presată în primul semestru să reducă drastic costurile. Cheltuielile operaţionale chiar au crescut cu 4%, în condiţiile în care şi venitul net din dobânzi s-a majorat cu peste 9%, creditele au avansat cu 2%, iar depozitele cu 4%. Banca Transilvania a reuşit şi în prima jumătate din 2013 să işi majoreze uşor profitul, la 180 milioane de lei, aproape de trei ori mai mare decât la BRD şi mult peste câştigul reuşit de BCR în afara creditului fiscal excepţional.

Mai mult profit, mai puţin business

9 august 2013, 22:10

Ultima modificare în 10 august 2013, 01:10

Cele mai mari bănci din ţară au redevenit profitabile sau şi-au majorat câştigurile în prima jumătate a anului, reducându-şi însă activitatea. Dacă scapă de presiunea tăierii costurilor, bancherii promit că de anul viitor se vor întoarce mai mult cu faţa şi către clienţi

Etichete:

Publicat in categoriile: Știri de ultimă oră

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Publicat in categoriile: Știri de ultimă oră

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Recomandările noastre

Pentru comentarii sau drept la replică, ne puteți contacta pe pagina noastră de Facebook