Dinamica şi turbulenţele pieţei româneşti a gazului

Ultimii şase ani au adus evenimente dintre cele mai interesante pe piaţa locală a gazului: majorări substanţiale de preţuri, scăderi drastice ale consumului, diminuarea constantă a importanţei importurilor de gaze ruseşti, dispariţia fabricilor de îngrăşăminte care consumau trei miliarde de metri cubi pe an.

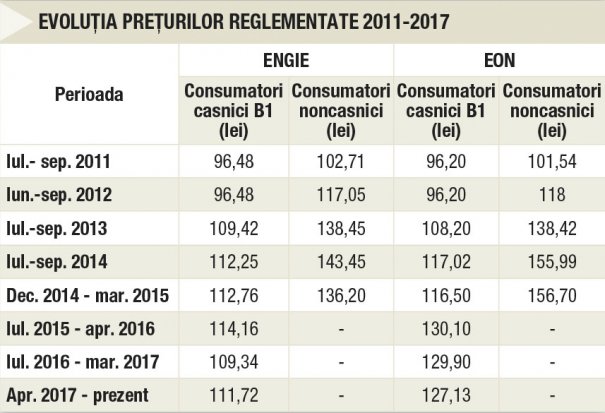

Preţul gazului destinat consumului gospodăriilor din România a crescut substanţial în ultimii şase ani, cu 30% în jumătatea de nord a ţării şi cu circa 15% pentru jumătatea de sud. Datele apar într‑o situaţie a Autorităţii Naţionale pentru Reglementare în Energie, care analizează situaţia de pe piaţa gazelor din perioada 1 iulie 2011 – 1 aprilie 2017. La 1 iulie 2011 au fost stabilite două amestecuri de gaze, intern-import, separat pentru consumatorii casnici şi cei industriali.

Din graficele ataşate, putem vedea cum românii din nordul ţării, clienţi E.ON, şi cei din sud, clienţi GDF Suez, acum ENGIE, au pornit, acum şase ani, de la aproximativ acelaşi nivel de preţ casnic reglementat: 96 lei/MWh. Apoi, evoluţia preţurilor finale, până la 1 aprilie 2017(valabile şi în prezent) a avut o dinamică diferită: accelerată la ENGIE, cu preţul final urcând de la 96,48 lei/MWh la 111,72 lei, şi foarte accelerată la E.ON, unde preţul a crescut de la 96,20 lei/MWh la 127,13 lei/MWh.

În nord, se plătește mai mult

Preţul considerabil mai mare pe care îl plătesc pentru gaz românii clienţi E.ON a fost explicat, în mai multe rânduri de către reprezentanţii ANRE prin costul de distribuţie mai mare al gazului în Moldova, şi Transilvania, zone preponderent muntoase sau deluroase. Un alt motiv ar fi că zonele deservite de E.ON, mai ales iarna, sunt mai reci decât cele ale ENGIE, din sud, prin urmare firma cu acţionariat german a fost nevoită să facă importuri substanţiale de-a lungul anilor, al căror cost nu a fost încă recunoscut în totalitate. Drept dovadă, ANRE prezintă şi evoluţia preţului pentru gazul de import, care s-a ieftinit cu 70%, de la 420 de dolari pe mia de metri cubi, în 2011, la 187 de dolari pe mia de metri cubi în octombrie 2016. În aceeaşi perioadă, şi cantităţile importate au scăzut masiv, gazul rusesc ajungând să mai conteze doar în proporţie de 10% în consumul anual al României, de la 20-25%, acum şase ani. Practic, importurile şi-au redus treptat din importanţă în stabilirea preţului final la consumator, dar cele efectuate la un preţ mare în trecut încă se recupereză în factură, ANRE alegând această variantă pentru a nu exista un impact brutal, într-un interval scurt de timp.

În ceea ce priveşte preţul reglementat al gazului pentru non-casnici, adică pentru firme, acesta a avut o evoluţie încă şi mai spectaculoasă, crescând cu circa 35% pentru clienţii ENGIE şi cu peste 50% pentru cei ai E.ON.

Evoluţia pe componente

Preţul final al gazului are mai multe componente, marfa gaz reprezentând aproximativ 50%. Restul sunt tarife de distribuţie, transport, înmagazinare, toate reglementate, plus taxe colectate direct de stat. În perioada analizată, unele componente au crescut semnificativ, altele mai puţin dar există şi ieftiniri.

Preţul de achiziţie al gazului din producţia internă pentru clienţii casnici a crescut, şi el, cu circa 30%, de la 45 de lei/MWh la 60 de lei/MWh, de această dată , perioada analizată fiind ianuarie 2013(când s-a implementat calendarul de liberalizare al pieţei) – martie 2017. Pentru firme, în doar 20 luni, ianuarie 2013 – ocotombrie 2014, preţul s-a dublat, aliniindu-se la referinţa exporturi de atunci.

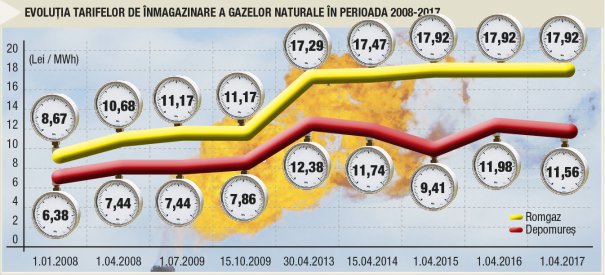

Cât priveşte situaţia de preţ ale celorlalte componente ce alcătuiesc preţul final al gazului la consumator, situaţia ANRE arată că şi acestea s-au scumpit, ajustarea fiind moderată pe segmentul de distribuţie – circa 10%, însă cu peste 50% pe tarife de înmagazinare. De fapt, la înmagazinare, analiza ANRE urmăreşte o perioadă mai lungă, din 2008 încoace, care arată că, în ultimii 10 ani, stocarea gazelor a devenit de două ori mai scumpă. Transportul gazelor, pe care îl face Transgaz, este pe un trend de ieftinire, în ultimii trei ani preţul acestuia scăzând cu circa 9%-10%.

Prețuri mari, consum redus

Ca o legătură directă, cu toate creşterile de preţ din ultimii şase ani, consumul de gaz a scăzut, atât pe sectorul casnic cât şi pe cel non-casnic. Pentru gospodării, consumul a scăzut de la 21,2 milioane de MWh anual, în 2011, la circa 15 de milioane de MWh anual, în 2016. Mult mai drastic a fost consumul industrial, mai ales datorită închiderii în bună măsură a industriei chimice, care s-a ajustat cu aproape 40%, de la 106 milioane MWh la 70 de milioane de MWh.

Închiderea InterAgro a distorsionat piaţa

Piaţa locală a gazului din ultimii şase ani a fost influenţată puternic de doi factori: închiderea fabricilor de îngrăşăminte din grupul InterAgro şi criza economică. Dacă al doilea – criza a erodat veniturile firmelor şi populaţiei, cu efecte moderate asupra cererii, diminuarea drastică sau chiar anularea consumului de gaze din fabricile de îngrăşăminte au avut un efect major. Industria chimică a îngrăşămintelor este indisolubil legată de cea a gazelor. 70% din preţul unei tone de îngrăşăminte reprezintă costul gazului pentru chimizare. InterAgro opera şase combinate, Slobozia, Turnu Măgurele, Bacău, Făgăraş, Zimnicea şi Săvineşti.

Împreună, consumau 3 miliarde de metri cubi de gaze, adică mai mult decât întreaga populaţie a României, fiind cel mai mare client de gaze al Romgaz şi Petrom.

În timp, odată cu problemele penale ale patronului Ioan Niculae, combinatele s-au închis. 2,5 miliarde de metri cubi de gaze au rămas neconsumate, cu mari probleme pentru Romgaz şi Petrom. Această criză din gaze s-a suprapus cu cea economică, cu efecte dintre cele mai nefaste asupra economiei. Profiturile Romgaz au scăzut cu până la 30%, veniturile fiind pe acelaşi trend, iar divizia de gaze a Petrom a fost ani la rândul pe pierdere. Mai mult decât atât, profitând de locul rămas liber pe piaţă şi benefiiciind de un context general care le permitea să vândă la preţuri mici, ruşii de la Gazprom au reintrat pe piaţa locală, pierdută de prin 2010-2011, ajungând ca, în precedentul sezon rece, să aconteze circa 30% din piaţă. Efectele, cu precădere pentru Romgaz, au fost dintre cele mai neplăcute. Compania românească de stat a pierdut masiv clienţi, mai ales că nu putea să intre în competiţie de preţ cu ruşii. Aceasta pentru că, în urma unei taxe artificiale impuse prin lege, Romgaz era obligată să-şi vândă gazele la un minim de 72 de lei/MWh, or ruşii coborâseră deja sub acest nivel, luându-le clienţii. Situaţia a fost şi mai gravă pentru Romgaz, încă este, pentru că celălalt competitor – Petrom, ca firmă privată, deşi taxată la fel la nivelul de 72 de lei MWh de gaz, putea să-şi permită să vândă sub acest nivel, doar ca să nu piardă clienţi. În schimb, la Romgaz, companie de stat, ar fi avut imediat Curtea de Conturi pe cap dacă ar fi îndrăznit să coboare sub acest nivel.

În 2014, consumul de gaze al României era de 14 miliarde de metri cubi. Anul trecut, acesta coborâse la circa 10 miliarde de metri cubi. Întrebat despre cum a afectat piaţa gazelor închiderea combinatelor lui Niculae, directorul Romgaz Virgil Metea a răspuns laconic: „Cred că situaţia de acum a pieţei o spune destul de bine“. Iar situaţia arată că este foarte mult gaz disponibil, cu mult mai mult decât necesarul, iar nimeni nu îl cumpără. Doar în iarnă, când consumurile se dublează, apare cerere mare pentru gaz, de unde şi susccesul de piaţă al gazului rusesc. În extra sezon, în schimb, consumul este mic, pentru că rezidenţialul nu consumă, încălzirea centralizată iarăşi e zero, iar mare parte din fabricile de îngrăşăminte sunt închise. Nici Oltchim Râmnicu – Vâlcea, un alt mare consumator de gaze, nu mai este la capacitatea din urmă cu câţiva ani.

Drept urmare, producţia stagnează. Nefiind nevoie de gaz, nici sondele nu au de ce să meargă la foc continuu. Spre exemplu, Romgaz stochează masiv, de o lună, circa 50.000 de MWh de gaze, o cantitate foarte mare, sperând să poată vinde la iarnă, când preţurile sunt mai bune. Aceasta pentru că nu există cerere semnificativă pe piaţă.

Preţul gazului este format din mai multe componente, gazul propriu-zis contând în proporţie de doar 50%. Urmează distribuţia, circa 20%, transportul, înmagazinarea, plus taxele colectate direct de către stat, precum acciza şi TVA.

Recomandările noastre

M-am angajat la site-ul capital.ro într-o perioadă în care online-ul aproape că nu exista, iar printul era, încă, la o așa de mare putere încât oamenii de la site erau percepuți, cumva, drept oaia neagră a redacției. Cineva ar putea spune că am fost un om cu viziune, care știa că epoca printului va apune. Ei bine, nu, n-am fost. Nu m-aș fi gândit niciodată că oamenii vor ajunge să citească știrile pe internet în felul în care le citesc astăzi: a apus până și epoca desktopului, iar știrile sunt consumate în proporție de 80% de pe telefon. Mediul ăsta care se numește online are o mare trăsătură: schimbarea, iar dacă tu, cel care lucrezi în mediul online, nu te adaptezi în permanență la schimbare, nu reziști. Altă cale nu e. Pentru mine, site-ul capital.ro reprezintă nu doar un loc de muncă, este însuși mediul în care m-am format ca om și în care am devenit persoana care este astăzi. Pentru mine, capital.ro este un mod de viață...

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.