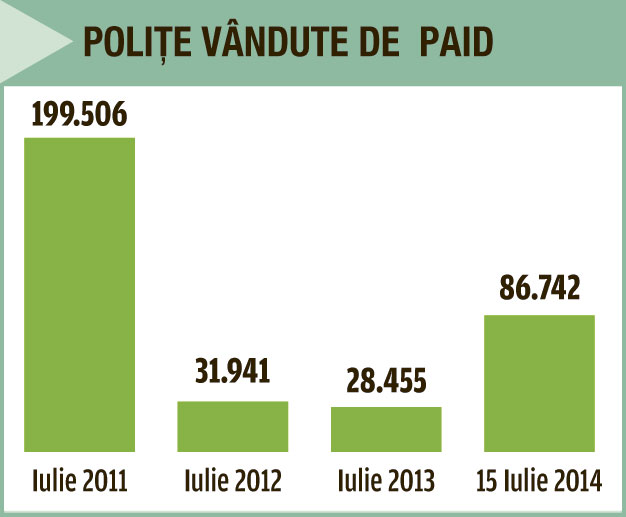

Preţul asigurării obligatorii pentru locuinţă va creşte substanţial în următoarea perioadă, au arătat, pentru Capital, surse din piaţă. Informaţia a fost confirmată şi de directorul Pool-ului de Asigurarea Împotriva Dezastrelor, Nicoleta Radu Neacşu. Fără să dea amănunte în ceea ce priveşte procentele de majorare, Neacșu spune că o modificare a primei este necesară. „Am informat Autoritatea de Supraveghere Financiară (ASF) încă din octombrie anul trecut că este necesară o modificare a planului tarifar. Este o concluzie a unor studii făcute de firme de specialitate. Fie că va fi vorba despre introducerea unei franşize, fie că se va decide majorarea preţului este cert că o schimbarea este necesară pentru ca PAID să-şi poată îndeplini obiectivele în ceea ce priveşte reasigurarea. Este posibilă şi o combinaţie între cele două variante. Nu vă pot da amănunte în ceea ce priveşte creşterea preţului însă vă pot spune că, dacă se va decide introducerea unei franşize, aceasta va fi între 5 şi 10% din valoarea daunei“, ne-a spus directorul PAID. Pe de altă parte, surse apropiate situaţiei spun că preţul poliţei obligatorii ar trebui să crească cu până la 100%. „Expunerea PAID a crescut substanţial şi va mai creşte în condiţiile în care, orice asigurare de locuinţă vândută în România include şi poliţa PAD. Au ajuns deja la peste 1 milion de poliţe în vigoare iar acest lucru înseamnă un cost mai mare al reasigurării. Preţul poliţei va creşte cu până la 100% iar această variantă este luată serios în calcul de cei de la ASF. Cam acest procent îl relevă şi studiile comandate de Pool“, au spus sursele noastre.

Franşiza este un instrument des utilizat pe piaţa asigurărilor din România. Aceasta presupune că persoana asigurată îşi asumă o parte din potențiala daună dar şi faptul că nu va fi despăgubit pentru valori mai mici decât franşiza. În cazul poliţei PAID, care o acoperire de 20.000 de euro pentru locuinţele construite din materiale modern, introducerea unei franşize de 10% ar însemna că Pool-ul nu va achita daune mai mici de 2.000 de euro dar şi că, în cazul unei daune totale, PAID va plăti doar 18.000 de euro. Printr-o modificare de anul acesta a legii privind asigurarea obligatorie a locuinţei, toate polițele de acest tip trebuie să includă şi componeta PAD. Asigurarea PAD costă 20 de euro pentru locuinţele din material modern, acoperă riscurile de cutremur, inundaţii şi alunecări de teren şi are o limită asigurată de 20.000 de euro.

Un nou contract de reasigurare. Amenzi mai multe?

Pe de altă parte, zilele trecute Pool-ul a semnat un nou contract de reasigurare cu un grup format din cele mai mari companii din domeniu. „Chiar zilele acestea am încheiat un nou contract în acest sens. Este vorba despre o acoperire de 28 de miliarde de euro ceea ce reprezintă mult mai mult decât daunele calculate pentru un cutremur de intensitatea celui din 1977. Este un contract de reasigurare încheiat cu cele mai mari companii din lume. Munich Re, de exemplu, este prezent în România doar prin acest contract. Mai sunt şi Zurich Re, Swiss Re şi alţii. Este un contract de tip exces de daună iar reţinerea proprie a PAID este de 1 milion de euro. Contractul funcţionează pe cinci paliere. Primul palier este până la 4 milioane de euro, al doilea merge cu 25 de milioane de euro peste 5 milioane de euro, al treilea este 70 de milioane de euro peste 30 de milioane de euro, al patrulea este de 100 de milioane de euro peste 100 de milioane de euro şi ultimul, până la 250 de milioane de euro“, spune Nicoleta Radu Neacșu.

Pe de altă parte, PAID a mai sugerat ASF şi găsirea unei soluţii în ceea ce priveşte amenzile, care în prezent ar trebui să fie aplicate de către primari. „Este clar că primarii nu vor aplica niciodată amenzi celor care nu deţin o asigurare de locuinţă din motive care ţin de politică. Sunt primari care au recunoscut direct că nu vor risca să-şi piardă electoratul aplicând amenzi. Trebuie găsită o soluţie. Nu ştim însă care care va fi aceasta dar o soluţie trebuie identificată“, mai spune Neacşu.

De ce trebuie să crească prima

Pentru acest contract, PAID cedeză 70% din primele brute subscrise către grupul de reasigurători. Restul de 30% sunt direcţionaţi către cheltuielile de funcţionare iar, potrivit directorului instituţiei, PAID a reuşit să obţină profit. Cei 12 acţionari au decis însă să nu ia dividende şi să reinveastească profitul. Contractul de reasigurare este cel mai important element pentru funcţionarea PAID. Prin lege, entitatea este obligată să-şi acopere integral daunele potenţiale calculate.

Pe de altă parte, Pool-ul, fiind tratat de arbitrul pieţei ca orice alt asigurător din România, trebuie să îndeplinească criteriile de solvabilitate şi lichiditate. Cu cât expunerea sa este mai mare, cu atât este reasigurarea mai costistoare iar lichidităţile companiei scad, fiind mai greu de îndeplinit criteriile de solvabilitate.

Expuşi total la inundaţii şi cutremur

Douăsprezece din cele patruzeci de judeţe ale României prezintă un risc ridicat şi foarte ridicat de inundaţii, arată o hartă realizată de Poolul de Asigurare Împotriva Dezastrelor şi obţinută în premieră de Capital. În fapt, cu excepţia a şapte judeţe, majoritatea din centrul ţării, întreaga Românie este expusă la inundaţii. „Teoretic, toate luncile râurilor sunt expuse inundaţiilor. Principalele cauze pentru care aceste zone sunt inundate se includ precipitaţiile, viiturile şi capacitatea de transport a albiilor minore. Inundaţiile reprezintă, aşadar, un risc cu o frecvenţă ridicată în România“, spune Nicoleta Radu-Neacşu.

Frecvenţa ridicată a inundaţiilor, precum şi întinderea lor extrem de vastă, se traduce, anual, în pagube de sute de milioane de euro. Acesta este însă riscul cel mai mic în ceea ce priveşte calamităţile. Un cutremur similar celui din 1977, eveniment care potrivit specialiştilor va avea loc cu siguranţa în următorii ani, ar provoca daune de miliarde de euro care sunt greu de cuantificat.

„Din discuţiile cu specialiştii în domeniu din afara ţării am înţeles că erectele unui cutremur major sunt foarte greu de cunatificat. Vorbim cu siguranţă de miliarde de euro, putem face estimări dar sigur vom şti doar după ce acest eveniment va avea loc“, mai spune directorul PAID.

Nicoleta Radu Neacşu, director PAID: „Este necesară o ajustare“

Capital: Se vorbeşte de ceva vreme despre posibilitatea majorării primei pentru asigurările obligatorii de locuinţă şi despre introducerea unei franşize. Aţi notificat ASF în acest sens?

Nicoleta Radu Neacşu: Am informat ASF în ceea ce priveşte necesitatea unei majorări a primei sau a introducerii unei franşize încă din luna octombrie. Purtăm în continuarea discuţii cu supraveghetorul pieţei în acest sens. Din câte ştim există deja un raport elaborat de specialiştii ASF privind situaţia de la PAID. Oricare dintre variante este posibilă. Fie că va fi doar introducerea franşizei, fie că va fi doar majorarea primei, fie că va fi o combinaţie dintre cele două, sigur este că, având în vedere creşterea expunerii PAID, este necesară o ajustare. Aşteptăm decizia ASF în acest sens.

Capital: În ce marje consideraţi că ar trebui să crească preţul poliţei obligatorii?

N.R.N.: Studiile efectuate de o companie arată şi un procent exact în ceea ce priveşte creşterea preţului. Nu l-aş face însă public pentru că piaţa este sensibilă la astfel de informaţii. Este sigur că trebuie să crească. În ceea ce priveşte franşiza, aceasta ar trebui să fie între 5 şi 10% din valoarea daunei. Până la urmă, nu este foarte mult nici pentru persoanele afectate de calamităţi. Mai bine primeşti 18.000 de euro decât să nu primeşti nimic în caz că locuinţa este distrusă complet.

Capital: Ce ne puteţi spune despre planul de reasigurare al PAID?

N.R.N.: Un plan de reasigurare suficient de reacoperitor reprezintă principalul obiectiv al PAID. Chiar zilele acestea am încheiat un nou contract în acest sens. Este vorba despre o acoperire de 28 mld. euro ceea ce reprezintă mult mai mult decât daunele calculate pentru un cutremur de intensitatea celui din 1977. Este un contract de reasigurare încheiat cu cele mai mari companii din lume. Munich Re, de exemplu, este prezent în România doar prin acest contract. Mai sunt şi Zurich Re, Swiss Re şi alţii. Este un contract de tip exces de daună iar reţinerea proprie a PAID este de 1 mil. euro. Contractul funcţionează pe cinci paliere.

Capital: S-a vorbit în piaţă despre faptul că este imposbil ca PAID să obţină un contract bun de reasiguraere la preţuri atât de mici. Cât vă costă, de fapt, reasigurarea?

N.R.N.: PAID cedează către reasigurători 70% din valoarea primelor brute încasate. Restul de 30% merg către cheltuielile logistice şi vă pot spune că am fost şi pe profit în primele şase luni din acest an. Cei 12 acţionari ai PAID au decis însă să nu ia dividende și să reinvestească profitul.

DREPT LA REPLICĂ:

Referitor la articolul cu titlul "De ce se scumpesc asigurarile obligatorii de locuinte" publicat in editia de sambata 19 iulie (print), respectiv luni 21 iulie (online), de catre publicatia Capital, PAID face urmatoarele precizari:

1. Articolul contine o serie de informatii eronate, care nu au fost furnizate de intervievat;

2. Formularile nu apartin intervievatului, ele apartin in totalitate autorului interviului;

PAID considera ca articolul in forma publicata nu reprezinta un material de presa onest deoarece nu contine opiniile si datele furnizate de intervievat, prin urmare el trebuie asumat in intregime de catre autorul interviului si publicatia care l-a gazduit;

PAID regreta abordarea neprincipiala a acestui demers jurnalistic.