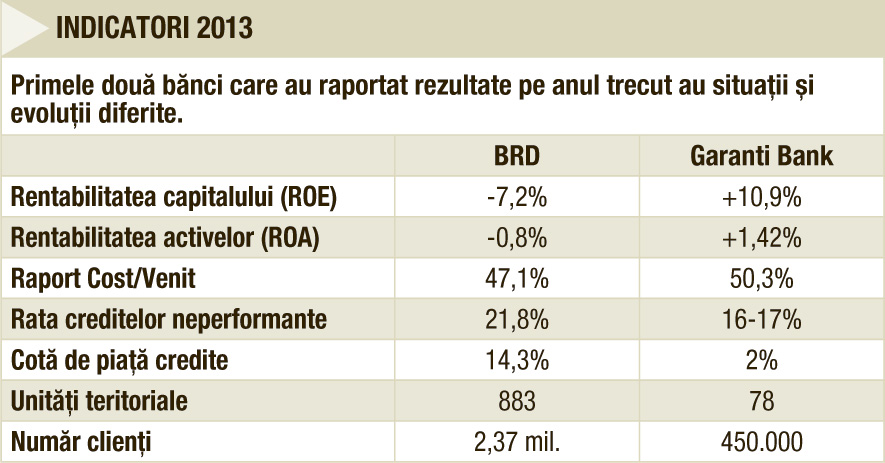

Povara provizioanelor a fost resimţită de ambele bănci, care, altfel, se află în situaţii cu totul diferite: BRD este o bancă mare, confruntată cu deteriorarea mai multor indicatori şi cu restrângerea activităţii de creditare, în timp ce Garanti rămâne o bancă mică, dar în expansiune pe toate segmentele activităţii bancare şi cu indicatori pozitivi. Cea din urmă a reuşit să închidă 2013 cu un profit net de 20,7 milioane de euro (27 mil. euro la nivelul întregului grup), nivel similar celui raportat după nouă luni, în condiţiile în care în ultimul trimestru a făcut provizioane mai mari, în scop prudenţial, potrivit explicaţiilor date de Ufuk Tandogan, CEO Group Garanti România. Rata de neperformanţă a creditelor se situează, spune conducerea băncii, cu 5-6 puncte procentuale sub media pieţei, ceea ce ar însemna un nivel de 16%-17%.

Eforturi de restructurare

În cazul BRD Groupe Société Générale, provizioanele a trebuit să fie dublate în trimestrul patru, o astfel de creştere ridicând costul riscului la 2,083 miliarde de lei, mai mare cu 7,5% faţă de 2012, an în care fuseseră făcute provizioane şi pentru fraudele cu credite investigate de autorităţi. Potrivit preşedintelui-director general al BRD, Philippe Lhotte, constituirea unor provizioane de circa un miliard de lei în ultimele trei luni ale anului trecut a fost determinată de intrarea în insolvenţă a multor întreprinderi mici şi mijlocii împrumutate, precum şi de scăderea valorii colateralelor.

Banca, la care rata de neperformanţă a creditelor se situează la 21,8%, doar puţin sub media sistemului bancar, ar fi putut întinde efortul de provizionare pe mai mulţi ani, susţine Lhotte, însă a fost preferată varianta concentrării într-un singur an, cu preţul raportării unei pierderi contabile semnificative. Astfel, în condiţiile unui rezultat brut operaţional pozitiv de 1,434 milioane de lei (în scădere cu 8% faţă de 2012), provizioanele pentru credite neperformante au determinat raportarea unei pierderi nete de 385 milioane de lei, cu peste 50 milioane de lei mai mare decât în anul precedent. Instituţia a reuşit însă să crească astfel rata de acoperire a neperformantelor la 68,9%, de la 51,9% în 2012.

Creditarea se urneşte greu

Dacă depozitele atrase au avut o creştere spectaculoasă la ambele bănci care au făcut până acum raportări de rezultate (+12,7%, până la 36,1 miliarde lei, la BRD, şi +43% la Garanti), activitatea de creditare a cunoscut o evoluţie divergentă. Creditele brute acordate de BRD (33,5 miliarde de lei nivel corespunzător unei cote de piaţă de 14,3%) au marcat o scădere de 6%, în timp ce la Garanti volumul total de credite a urcat cu 5,4%, până la 1,09 miliarde de euro, cele mai mari creşteri provenind din segmentul IMM (+17%) şi din cel al creditelor ipotecare (+50%). Mica instituţie cu capital turcesc a reuşit să urce până pe locul 12 în topul celor mai mari bănci după active, ajungând, potrivit estimărilor conducerii, la o cotă de piaţă de peste 2%.

Povara creditelor neperformante din trecut a impus continuarea procesului de restructurare şi reducere a costurilor la BRD, inclusiv la nivelul personalului (care s-a redus cu încă 249 persoane, la 7.296 angajaţi) şi al reţelei teritoriale (care rămâne însă cea mai mare din ţară, după CEC, cu 883 unităţi), în timp ce Garanti a putut să angajeze 70 oameni noi în 2013, alţi 30 urmând să fie recrutaţi în perioada următoare.

Diferenţa de mărime între cele două instituţii este însă uriaşă şi la nivelul clientelei: BRD are peste 2,37 milioane de clienţi, faţă de doar 450.000 de clienţi la care au ajuns diviziile grupului local Garanti.