„Sectorul birourilor a contribuit cu peste 50% din totalul volumului de investiții, cele mai semnificative tranzacții fiind răscumpărarea de către Globalworth a unor participații în clădirile BOB, BOC și Upground din zona Pipera și tranzacționarea intra-grup a clădirii de birouri Charles de Gaulle Plaza, tranzacții care din păcate, încă nu transmit semnale privind creșterea gradului de lichiditate în piaţă“, consideră Marius Grigorică, Associate Director Capital Markets, DTZ Echinox.

Potrivit acestuia, în condițiile în care marile fonduri de investiții au o prezență destul de limitată în România, o bună parte dintre achizițiile de anul acesta au fost realizate cu capitaluri de origine locală, investitori cu o atitudine preponderent speculativă, vizând în general oportunități, active la prețuri reduse. Acest tip de tranzacţii este exemplificat de achiziţia Moldova Mall Iaşi de către Gheorghe Iaciu, achiziția unei părți din Mario Plaza de către Romconsulting, fosta fabrică de bere Grivița de către Kiseleff Development, o clădire de birouri din zona Floreasca-Stefan cel Mare de către Dorinel Umbrarescu.

Revenire la nivel european

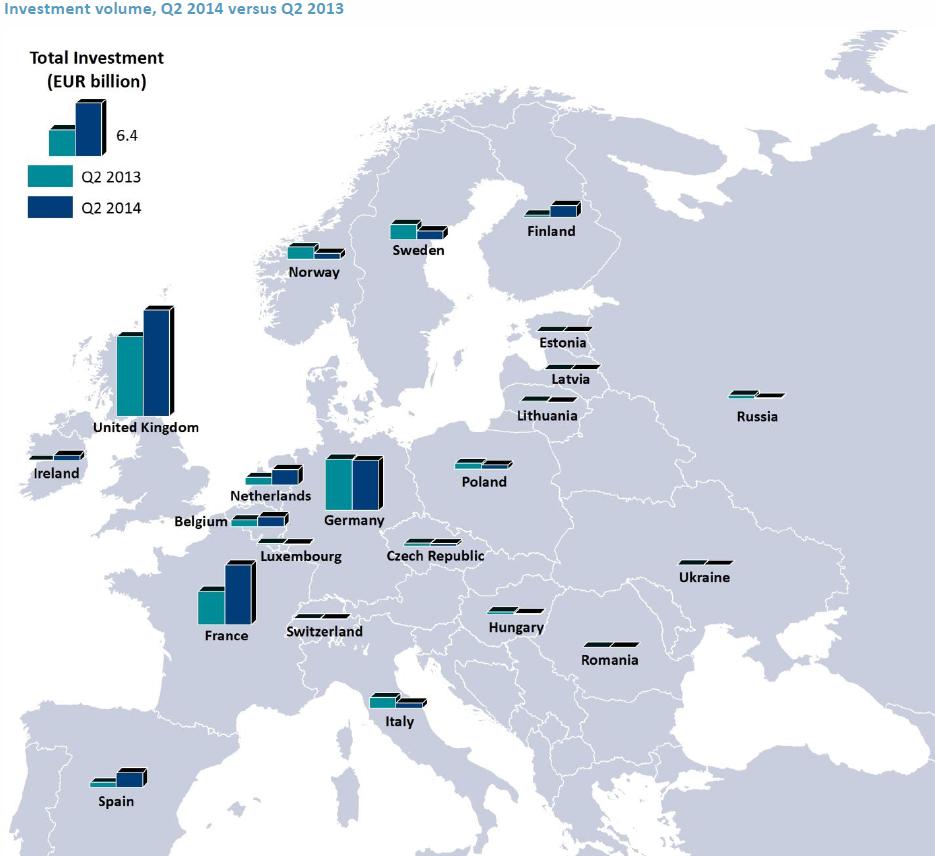

Volumul investiţiilor imobiliare realizate la nivel european în trimestrul al doilea al acestui an s-a situat la nivelul de 36,6 mld. euro, în creștere cu 24% comparativ cu aceeași perioadă a anului trecut. De la începutul acestui an, 72 mld. euro au fost investite în Europa, depășind cu mult volumul din 2005.

„Revenirea piețelor europene s-a accelerat în T2, odată cu cea mai mare creștere a volumului investițiilor înregistrată în Franța (7,2 mld. euro, +71% de la trimestru la trimestru), în Benelux (3,1 mld. euro, însemnând o creștere de 61%) și pe piețele secundare – Italia, Irlanda și Spania – (3,1 mld. euro, reprezentând o creștere de 19%). Prin contrast, activitatea în Marea Britanie a fost în linii mari, neschimbată, cu o creștere de doar 3% de 2,8 mld. euro. Tranzacțiile înregistrate în Germania nu au depășit 6 mld. euro, după un trimestru întâi intens (9,4 mld. euro)", comentează Magali Marton, Head of CEMEA Research al DTZ.

Din nou s-au înregistrat tranzacții de peste 500 mil. euro în trimestrul al doilea, totalizând 6,7 mld. euro ca valoare, în creștere de la 4,4 mld. euro în T1. Aceste mega tranzacții s-au realizat în Franța și Marea Britanie, dar și în Spania prin vânzarea portofoliului de centre comerciale Klepierre-Carrefour. Aceste tranzacții au contribuit la creșterea valorii medii a tranzacțiilor până la 36 mil. euro, peste media de 28 mil. euro înregistrată în T1.

“În contrast cu tendințele înregistrate recent, creșterea din acest trimestru a fost generată de investitorii locali, volumul investițiilor realizate de aceștia reprezentând 64% din volumul total. Cota investițiilor străine a scăzut la 36%, mult sub media de 46% înregistrată în ultimele două trimestre. Sursele de capital din America de Nord și cele de la nivel global au continuat să domine, deși la niveluri mai scăzute. Sursele de capital din Asia s-au reflectat într-o creștere a activității dinspre Orientul Mijlociu. Marea Britanie deține în continuare o cotă semnificativă din volumul de activitate total, fiind urmată de Germania și Franța, dar o intensificare a activității este evidentă și în Italia și Spania”, arată Nigel Almond, Head of Strategy Research în cadrul DTZ.

În T2 2014 cele mai multe dintre tranzacții au vizat clădiri de birouri, acestea atrăgând investiții de 15,8 mld. euro (43%), o creștere marginală față de cifrele înregistrate în T1. Cea mai mare creștere a activității investiționale s-a remarcat în sectorul de retail, cu un volum total al investițiilor de 11 mld. euro, în creștere de la 8,7 mld. euro în T1 2014. În T2, cele mai multe tranzacții (63%) au fost vânzări de centre comerciale în Marea Britanie, Franța și Spania, valoarea totală a acestor tranzacții fiind de 6,7 mld. euro. Spațiile de retail stradale și supermarketurile au ocupat un punct important pe agendele investitorilor și au atras investiții cumulate de 2,5 mld. euro. O activitate intensă s-a resimțit de asemenea și în sectorul industrial, care a atins în T2 un nivel record post criză de 4,9 mld. euro. Marea Britanie și Finlanda au atras mare parte din aceste investiții, proprietățile logistice și industriale fiind cele mai tranzacționate.

“Rezultatele din T2 confirmă trendul pozitiv înregistrat în T1 2014. Procesul de revenire a pieței este în plină desfășurare și observăm un interes crescut atât din partea investitorilor locali, cât și a celor străini care activează pe un spectru de risc mai larg. Ne așteptăm ca această revenire amplă a pieței să continue întrucât există un capital considerabil care vizează Europa. Drept urmare, anticipăm o creștere a investițiilor de până la 8% până la sfârșitul acestui an până la valoarea de 155 mld. euro și peste 165 mld. euro în 2015”, estimează Kasia Sielewicz, co-autor și manager of investor research la DTZ.