Ultima afacere a rebuturilor privatizării

O piaţă de doar 20 de milioane de euro, dar în care finalizarea unui singur contract mare îţi poate aduce peste un milion de euro. Mirosul de bani din jurul afacerilor defuncte atrage de la lichidatori clasici, la avocaţi şi consultanţi.

Pe măsură ce marile privatizări se apropie de final, statul începe să îşi arunce privirea şi asupra firmelor mai puţin atractive din portofoliu. Iar ceea ce vede nu arată bine deloc. Fabrici care nu mai funcţionează de ani de zile, ut

O piaţă de doar 20 de milioane de euro, dar în care finalizarea unui singur contract mare îţi poate aduce peste un milion de euro. Mirosul de bani din jurul afacerilor defuncte atrage de la lichidatori clasici, la avocaţi şi consultanţi.

Pe măsură ce marile privatizări se apropie de final, statul începe să îşi arunce privirea şi asupra firmelor mai puţin atractive din portofoliu. Iar ceea ce vede nu arată bine deloc. Fabrici care nu mai funcţionează de ani de zile, utilaje, altădată performante, peste care s-a aşternut rugina, şi mai ales sute de hectare de pământ acoperite de „cadavrele“ economiei socialiste.

În al doisprezecelea ceas, forţat şi de privirea severă cu care Uniunea Europeană ne inspectează ograda, statul încearcă să recupereze ce se mai poate.

Şi aici intră în scenă una dintre profesiile care începe să devină din ce în ce mai profitabilă, practicienii în insolvenţă. Sau, mai pe scurt, lichidatorii.

Din cei aproximativ 2.000 de practicieni, cei mai mulţi aleargă după firme fantomă. „În multe cazuri, munca este doar pentru a curăţa mediul comercial de putregaiul reprezentat de firme care nici nu mai există decât în acte“, spune Arin Octav Stănescu, preşedintele Uniunii Naţionale a Practicienilor în Insolvenţă din România (UNPIR).

Numai la sfârşitul anului 2006 şi începutul anului 2007, Ministerul Finanţelor a trimis în lichidare 40.000 de societăţi, în marea lor majoritate firme fantomă, închise pentru că nu mai aveau nici un fel de activitate.

Numai la sfârşitul anului 2006 şi începutul anului 2007, Ministerul Finanţelor a trimis în lichidare 40.000 de societăţi, în marea lor majoritate firme fantomă, închise pentru că nu mai aveau nici un fel de activitate.

Există însă şi lichidatori aflaţi pe cai mari, nu mulţi ce-i drept, care participă la lichidări de zeci de milioane de euro. Anul trecut, piaţa a fost dominată de cinci firme mai mari, în frunte cu Euroconsult, din Cluj, urmată de Valor SA Bucureşti şi de PricewaterhouseCoopers. Faptul că o companie de consultanţă şi audit din „Big Four“ a decis să intre pe această piaţă poate constitui un indiciu asupra perspectivelor de creştere. „Piaţa creşte inerent, pentru că sunt societăţi care trebuie să dispară“, este şi opinia preşedintelui UNPIR.

Procesul de lichidare al unei companii poate să dureze ani buni, dar finalizarea unui contract de mari dimensiuni, cum a fost Tractorul Braşov sau cum se anunţă a fi Uzinele Republica, poate răsturna ierarhiile în mod spectaculos.

Dar cât pot câştiga lichidatorii din „eutanasierea“ unei companii? „Comisioanele diferă în funcţie de mărimea societăţii lichidate, de durata procesului şi de valoarea de piaţă a activelor“, explică Cristian Ionescu, directorul general al filialei din România a Coface, lider în furnizarea serviciilor de informaţii de afaceri şi recuperări de debite în Europa Centrală şi de Est. „În general, se porneşte de la 8-10%, şi cu cât valoarea este mai mare, cu atât procentul scade“, precizează el.

Potrivit lui Arin Stănescu, nivelul comisioanelor se situează, în cele mai multe cazuri, între 3% şi 7%, iar în cazul activelor de valori mici se poate ajunge la un procent mai ridicat, aplicat însă, evident, la o sumă mai mică.

O datorie de 10.000 de lei te poate trimite în faliment

În cazul Tractorul Braşov, de exemplu, Casa de Insolvenţă Transilvania (CITR) a valorificat până acum active de peste 250 de milioane de lei (77 de milioane de euro doar pentru platforma industrială, achiziţionată de Flavus Investiţii). Prin urmare, în cazul aplicării unui comision de 3%, lichidatorul ar putea câştiga în jur de 2,3 milioane de euro. În condiţiile în care procesul a durat doar câteva luni.

În cazul Tractorul Braşov, de exemplu, Casa de Insolvenţă Transilvania (CITR) a valorificat până acum active de peste 250 de milioane de lei (77 de milioane de euro doar pentru platforma industrială, achiziţionată de Flavus Investiţii). Prin urmare, în cazul aplicării unui comision de 3%, lichidatorul ar putea câştiga în jur de 2,3 milioane de euro. În condiţiile în care procesul a durat doar câteva luni.

Totuşi, Tractorul este o excepţie fericită. De multe ori, un asemenea demers se poate întinde pe o perioadă mult mai îndelungată. Primul pas este cererea pe care o înaintează un creditor care deţine o creanţă de minimum 10.000 de lei, a cărei scadenţă a fost depăşită cu mai mult de 30 de zile. În cazul în care acesta nu plăteşte nici după depunerea cererii de declarare a insolvenţei, este numit un administrator special. Acesta constată dacă firma respectivă are sau nu capacitatea de a se redresa. În cazul în care nu sunt identificate sursele de redresare, după 60 de zile se întocmeşte un raport în funcţie de care fie se declară falimentul, fie se aşteaptă depunerea unui plan de reorganizare care poate veni din partea societăţii sau a creditorilor. În cazul în care nici acest plan nu este posibil se declară falimentul. Toată această procedură se aplică în cazul lichidării judiciare. Există însă şi varianta lichidării voluntare, care, teoretic, urmează o procedură mai simplă şi este solicitată de acţionarul majoritar. Această situaţie se întâlneşte la toate companiile controlate de stat.

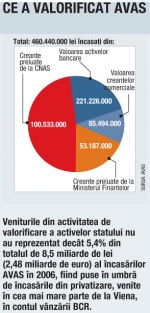

Cea mai bună dovadă că ducerea la groapă a unei companii de stat nu se face întotdeauna pe cel mai scurt drum este faptul că ambele societăţi care au intrat în lichidare voluntară în 1993, la începuturile FPS-ului, bunicul AVAS-ului, se află şi astăzi în aceeaşi situaţie. În total, din cele 468 de societăţi din portofoliul instituţiei care au intrat în lichidare în perioada 1993-2006, doar la 61 această procedură a fost finalizată, 393 fiind şi acum în lichidare.

Merită aşteptarea? În unele cazuri, cu siguranţă. „În cazul Republica nu a fost finalizată încă lichidarea judiciară. A trebuit să introducem acţiune de anulare a vânzărilor de active efectuate după privatizare. Dacă vom reuşi să redobândim aceste active, valorificarea lor ar putea aduce între 40 şi 50 de milioane de euro“, spune Arin Stănescu, care este şi asociat coordonator al RVA Insolvency Specialists, societatea care lichidează uzina bucureşteană.

În căutarea vânătorilor de active

Dar nu numai procedura greoaie, ci şi lipsa fondurilor constituie o problemă pentru lichidatori. La câte societăţi se află pe lista neagră a creditorilor, banii din fondul de lichidare constituit la nivelul Registrului Comerţului din taxele de înfiinţare a firmelor s-au epuizat. „Avem întârzieri destul de mari din acest punct de vedere, suntem pe minus cu câteva milioane de euro, iar lichidatorii trebuie de multe ori să îşi folosească banii proprii pentru a acoperi costurile“, mai spune Stănescu. În general, costurile cele mai mari sunt legate de paza şi întreţinerea activelor.

Dar nu numai procedura greoaie, ci şi lipsa fondurilor constituie o problemă pentru lichidatori. La câte societăţi se află pe lista neagră a creditorilor, banii din fondul de lichidare constituit la nivelul Registrului Comerţului din taxele de înfiinţare a firmelor s-au epuizat. „Avem întârzieri destul de mari din acest punct de vedere, suntem pe minus cu câteva milioane de euro, iar lichidatorii trebuie de multe ori să îşi folosească banii proprii pentru a acoperi costurile“, mai spune Stănescu. În general, costurile cele mai mari sunt legate de paza şi întreţinerea activelor.

Bineînţeles că piaţa valorificării activelor a creat deja şi clienţi fideli, o categorie formată din „vânătorii de active“. „Oficial, ei nu există, dar domeniul e de mare interes, mai ales pentru speculaţii imobiliare“, spune Cristian Ionescu de la Coface. Pe lângă această categorie, mai există şi amatorii de automobile second hand, care urmăresc licitaţiile pentru vânzarea flotelor auto ale societăţilor falimentare. „Am vrea să existe şi o a treia categorie, cea a cumpărătorilor de utilaje. În lume există o piaţă enormă pentru aşa ceva, însă la noi acestea sunt cumpărate mai mult pentru a fi valorificate ca fier vechi“, explică preşedintele UNPIR.

Oficialii AVAS spun că nu deţin o statistică referitoare la cât recuperează în medie din activele scoase la mezat în raport cu cât au de recuperat creditorii, însă, potrivit specialiştilor din piaţă, creditorii mai reuşesc să recupereze în jur de 20% – 25% din creanţe. Prin urmare, singurii care nu câştigă cât şi-ar fi dorit din această afacere sunt creditorii.

Estimare

40-50 milioane de euro. Arin Stănescu, asociat coordonator al RVA Insolvency Specialists, lichidatorul Republica, estimează că atât se va putea obţine din vânzarea uzinei, după recuperarea activelor aflate în litigiu.

Piaţa valorificării de active

Deşi numărul societăţilor intrate în procedură de insolvenţă este de ordinul zecilor de mii, încasările societăţilor care se ocupă cu valorificarea activelor acestora au depăşit de abia în anul 2006 valoarea de 20 de milioane de euro.

Deşi numărul societăţilor intrate în procedură de insolvenţă este de ordinul zecilor de mii, încasările societăţilor care se ocupă cu valorificarea activelor acestora au depăşit de abia în anul 2006 valoarea de 20 de milioane de euro.

Motivul unei cifre de afaceri cumulate atât de mici în comparaţie cu „volumul de lucru“ este prezenţa printre firmele lichidate a unui număr mare de „societăţi-fantomă“, care în realitate nu mai desfăşoară nici un fel de activitate de o bună bucată de timp.

Activele valorificate de lichidatori au înregistrat, cu o singură excepţie, creşteri constante de la an la an, atât ca urmare a volumului de activitate, cât şi a creşterii valorii activelor vândute. Această creştere are printre factorii determinanţi şi boom-ul înregistrat pe piaţa imobiliară în ultimii ani. Dacă până în anul 2003 se cumpărau active mai ales pentru fier vechi, începând cu acel moment atenţia s-a mutat către terenurile de sub ele.

În ultimii ani, pe piaţa valorificării activelor şi-au făcut apariţia, pe lângă lichidatorii clasici, şi societăţile de avocatură şi companiile de consultanţă mari, semn că se aşteaptă o creştere semnificativă a veniturilor obţinute de pe urma companiilor aflate în moarte clinică.

În prezent, cele 20 de milioane de euro vehiculate pe piaţa insolvenţei se împart la aproximativ 2.000 de practicieni, însă doar o mică parte reuşeşte să prindă contractele „grase“.

Studiu de caz

Tractorul Braşov

După mai multe tentative eşuate de privatizare a uzinei producătoare de tractoare din Braşov, statul a decis la începutul acestui an lichidarea societăţii şi valorificarea activelor sale prin AVAS. La finele anului trecut, valoarea preliminată a activelor Tractorul se ridica la 156,6 milioane de lei lei (45,8 milioane de euro la cursul mediu al lunii decembrie), iar datoriile care trebuiau recuperate atingeau 793,7 milioane de lei (232,4 milioane de euro).

Ca şi în cazul altor companii aflate în insolvenţă, datoriile depăşeau cu mult valoarea activelor, dar în procesul de evaluare nu s-a ţinut cont de valoarea de piaţă a terenului, estimată de analiştii imobiliari la peste 150 de milioane de euro. Prin urmare, lichidatorul trebuia să maximizeze gradul de recuperare a datoriilor către creditori plasând oferta cât mai vizibil şi încercând să valorifice cele mai profitabile active.

AVAS a decis ca remunerarea lichidatorului să se facă prin aplicarea unei cote de comision asupra valorii totale încasate din vânzarea bunurilor, din recuperarea creanţelor, precum si din vânzarea stocurilor nominalizate în evidenţa contabilă a societăţii la data preluării patrimoniului acesteia de către lichidator.

În urma licitaţiei a fost desemnat ca lichidator Casa de Insolvenţă Transilvania din Cluj (CITR), care după 60 de zile a reuşit valorificarea principalului activ al uzinei prin vânzarea acestuia, în urma unei licitaţii publice, către vehiculul investiţional Flavus Investiţii, administrat de Centerra Capital Partners, în spatele căreia se află banii puternicului fond de investiţii britanic Cheyne Capital.

Principalul activ a fost vândut pentru 77 de milioane de euro, iar utilajele şi creanţele au fost valorificate în schimbul a 600.000 de lei. Lichidatorul a alocat creditorilor în ultimele două luni creanţe de peste 200 de milioane lei.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.