Ucraina, miză de miliarde de euro pentru România

Direcţia în care o va apuca vecinul de la nord ne priveşte în mare măsură. Dacă instabilitatea, tensiunile şi divizarea societăţii vor continua, ar putea exista un impact sesizabil la nivelul economiei autohtone

Ucraina este cea mai mare ţară din regiune şi, în acelaşi timp, statul cu care avem cea mai mare graniţă comună (circa 650 de kilometri). În primele zece luni ale anului trecut, Ucraina a ocupat locul 15 în topul destinaţiilor pentru exportatorii autohtoni. Firmele româneşti au vândut acolo produse în valoare de peste 750 de milioane de euro, cu 10% mai mult decât în aceeaşi perioadă a lui 2012. În acelaşi timp, între ianuarie şi octombrie 2013 am importat din Ucraina mărfuri în valoare de aproape 400 de milioane de euro (cu 10% mai puţin decât în acelaşi interval din 2012).

Sumele par destul de mari, însă, în ciuda proximităţii şi a dimensiunilor pieţei (Ucraina are circa 46 de milioane de locuitori, cât România, Ungaria, Cehia şi Bulgaria la un loc), exporturile către această ţară reprezintă doar 1,8% din totalul exporturilor româneşti, iar importurile de acolo – doar 0,8% din total. Cu alte cuvinte, ar fi destul loc de creştere pentru relaţiile comerciale bilaterale, iar o Ucraină democratică şi prosperă ar putea deveni un important partener de afaceri pentru companiile locale. Şi nu numai în ceea ce priveşte comerţul internaţional, ci şi în extinderea unor firme româneşti dincolo de graniţa de nord. Deocamdată, însă, investiţiile autohtone în Ucraina sunt cvasiinexistente, iar conflictul intern, departe de a se fi stins, pune în pericol şi relaţiile comerciale transfrontaliere curente.

Riscuri la orizont

Drumul pe care o apucă Ucraina este important şi din perspectiva schimburilor comerciale dintre România şi alte ţări din regiune. De pildă, Ucraina este o poartă către Rusia, stat către care am exportat, în 2012, mărfuri în valoare de 1,3 miliarde de dolari şi de unde am importat de peste trei miliarde de dolari.

Dar direcţia în care va merge Kievul va cântări mult şi pentru atractivitatea regiunii în ansamblu. Este clar că, dacă viaţa celui mai mare stat din jumătatea de est a continentului (cu excepţia Rusiei) ar continua să fie marcată de instabilitate şi incertitudine, unii investitori străini vor adopta o atitudine circumspectă şi faţă de economiile aflate în imediata lui vecinătate. România şi Polonia ar putea fi statele din UE care ar avea cel mai mult de suferit din această cauză.

Nu în ultimul rând, soarta Republicii Moldova ar putea depinde în mare măsură de ce se întâmplă la est de ea. Dacă Ucraina reuşeşte să-şi păstreze integralitatea teritorială şi să facă paşi spre consolidarea statului de drept, drumul spre Bruxelles al Moldovei rămâne posibil. Însă o Ucraină continuu instabilă sau, şi mai grav, divizată la propriu între vestul proeuropean şi estul rusofon ar oferi noi energii separatiştilor transnistreni şi găgăuzi, dar şi importantei minorităţi rusofone din Basarabia ori nostalgicilor URSS.

Chiar şi în varianta optimistă a unei Ucraine stabile şi prospere există un revers al medaliei. Liberalizarea schimburilor comerciale cu UE ar putea duce la apariţia unui concurent important pe piaţa comunitară pentru anumite mărfuri româneşti (în general ar fi vorba de produse fără valoare adăugată mare). În plus, o liberalizare a regimului de circulaţie pentru ucraineni ne-ar putea pune, într-o oarecare măsură, pe traseul emigraţiei acestora către Vest.

Războiul gazelor

Ucraina joacă un rol crucial şi din punctul de vedere al tranzitului către Europa a uneia dintre cele mai importante resurse naturale a Rusiei, gazele naturale. Anul trecut, 86 de miliarde de metri cubi de gaze naturale ruseşti au trecut prin Ucraina în drumul lor spre restul continentului.

Pentru a înţelege magnitudinea, trebuie spus că această cantitate reprezintă cam 17% din consumul anual de gaze din Uniunea Europeană şi echivalează cu necesarul de gaze naturale al României pe şase ani. Gazprom a încasat pentru gazul transportat anul trecut prin conductele ucrainene aproape 33 de miliarde de dolari (sumă echivalând cu circa o cincime din PIB-ul Ucrainei). Este evident că Rusia i-a dorit întotdeauna şi îşi doreşte în continuare ca cel mai important traseu al gazelor sale către Vest să fie în mâini sigure. Până de curând, lucrurile păreau în regulă din acest punct de vedere. Teoretic, regimul lui Ianukovici era obedient şi nu ar fi trebuit să creeze probleme exporturilor de resurse ruseşti. Totuşi, în noiembrie 2013, Ucraina a oprit temporar importurile proprii de gaze din Rusia, ca urmare a unor dispute legate de preţul acestora. Ţara a început să utilizeze gaze stocate în depozitele subterane şi au existat momente în care s-a crezut că acest conflict ar putea duce la o îngreunare sau chiar oprire a tranzitului gazelor către alte state europene (unele complet dependente de gazele ruseşti transportate prin conductele ucrainene). Din fericire, totul a durat numai o săptămână.

Echilibru precar

Recenta schimbare de regim ridică un nou semn de întrebare privind chestiunea gazelor. Este ştiut că Moscova a folosit de mai multe ori în trecut dependenţa de gazele naturale ruseşti ale Ucrainei pentru a influenţa viaţa politică de la Kiev.

La fel de bine se ştie şi că, profitând de poziţia de principală ţară de tranzit, Ucraina a negociat în ultimele două decenii preţuri preferenţiale la importurile pentru consumul intern. Şi, uneori, a întârziat destul de mult plata facturilor către Gazprom. Ne amintim cu toţii de criza din ianuarie 2009, când, din cauza restanţelor, ruşii au decis să oprească livrările de gaze către ucraineni. Autorităţile de la Kiev au decis atunci să se aprovizioneze din cantităţile aflate în tranzit, lucru care a dus la o perturbare serioasă a exporturilor către Europa.

Vor urma noi încercări ale Moscovei de a-i „pedepsi“ pe noii lideri de la Kiev crescând preţurile la gaze? Ori, de ce nu, perturbând alimentarea cu gaze a Ucrainei? Sau, ca urmare a problemelor economice, vom asista la noi întârzieri la plata facturilor către Gazprom şi la noi tensiuni apărute din această cauză? Din fericire, iarna este pe sfârşite, însă orice stat dependent de importurile via Ucraina ar trebui să-şi ia măsuri de precauţie până revine sezonul rece.

România nu face excepţie – deşi în 2013 a înregistrat un record pozitiv în ceea ce priveşte importurile de gaze naturale (doar 1,2 miliarde de metri cubi, adică 11% din consumul intern, au provenit de peste hotare, comparativ cu 25%-30% în urmă cu doar câţiva ani), nu putem sta chiar liniştiţi. O iarnă cu temperaturi sub medie ne-ar demonstra imediat cât suntem încă de dependenţi de gazele ruseşti.

86 mld. de metri cubi de gaze naturale ruseşti au tranzitat Ucraina în 2013, reprezentând circa 17% din consumul Uniunii Europene. UE îşi asigură două treimi din gaze prin importuri.

46 milioane de locuitori are Ucraina, aproape la fel de mulţi cât Spania sau cât România, Ungaria, Cehia şi Bulgaria la un loc. Ucraina este a şaptea cea mai populată ţară din Europa

Direcții diferite

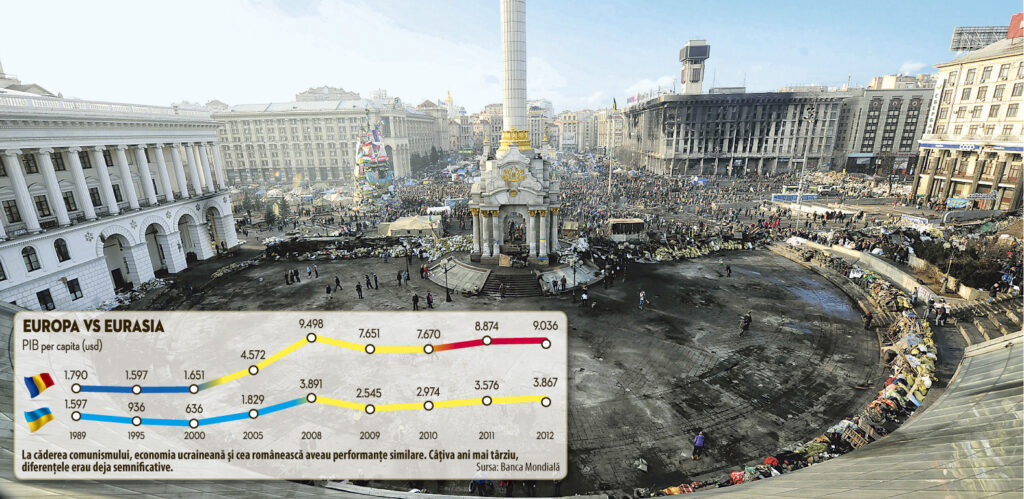

COMPARAŢIE În 1989, economiile Ucrainei şi României porneau de la aproape acelaşi nivel: un PIB pe cap de locuitor de 1.800 de dolari la noi şi de 1.600 de dolari la ei, conform statisticilor Băncii Mondiale. În 2007, în primul an de apartenenţă la Uniunea Europeană, produsul intern brut per capita ajunsese la 7.850 de dolari în România şi la numai 3.070 de dolari în Ucraina (aşadar, uşoara superioritate din 1989, de 12%, ajunsese în mai puţin de două decenii la 155%). În 2012, după criză, România avea, potrivit aceleiaşi surse, un PIB per capita de 9.040 de dolari, în timp ce în Ucraina acesta era de 3.870 de dolari. Cu alte cuvinte, diferenţa a scăzut un pic, până la +133% pentru economia noastră.

REŢETĂ Nu este doar o coincidenţă că cele două state foste comuniste au avut evoluţii economice diferite, deşi au pornit relativ din acelaşi punct. Şi alte ţări din vecinătatea Ucrainei au urmat acelaşi drum. Ungaria, de exemplu, avea în 1989 un PIB pe cap de locuitor de 2.780 de dolari. În 2012, ajunsese la peste 12.500 de dolari (de 3,3 ori mai mult decât Ucraina). Cehia a pornit în drumul spre economia de piaţă cu un PIB per capita aproximativ dublu faţă de al Ucrainei (3.800 de dolari, faţă de 1.600 de dolari). În 2012, raportul ajunsese la cinci la unu – 18.700 de dolari PIB per capita în Cehia faţă de 3.870 de dolari în Ucraina. Iar cel mai important vecin vestic al Ucrainei, Polonia, a avut o evoluţie încă şi mai fulminantă: de la un PIB per capita de 2.150 de dolari în 1989 a ajuns la 12.700 de dolari în 2012. Mai exact, raportul între productivitatea celor două economii a crescut de la 1,35 la unu la căderea comunismului la 3,3 la unu astăzi.

EXCEPŢIE Un parcurs diferit de cel al Ucrainei l-au avut vecinii moldoveni. Deşi mult mai mică din punctul de vedere al populaţiei şi teritoriului (deci deloc atractivă pentru investitori), fără prea mare importanţă strategică (aproape fără ieşire la mare, fără baze militare semnificative, nu se învecinează din UE şi NATO decât cu România) şi afectată de conflictul cu separatiştii transnistreni (care controlează o bună parte din industria ex-comunistă), Republica Moldova a reuşit să sară de la un PIB per capita de numai 272 de dolari în 1989 la 2.040 de dolari în 2012.

Recomandările noastre

M-am angajat la site-ul capital.ro într-o perioadă în care online-ul aproape că nu exista, iar printul era, încă, la o așa de mare putere încât oamenii de la site erau percepuți, cumva, drept oaia neagră a redacției. Cineva ar putea spune că am fost un om cu viziune, care știa că epoca printului va apune. Ei bine, nu, n-am fost. Nu m-aș fi gândit niciodată că oamenii vor ajunge să citească știrile pe internet în felul în care le citesc astăzi: a apus până și epoca desktopului, iar știrile sunt consumate în proporție de 80% de pe telefon. Mediul ăsta care se numește online are o mare trăsătură: schimbarea, iar dacă tu, cel care lucrezi în mediul online, nu te adaptezi în permanență la schimbare, nu reziști. Altă cale nu e. Pentru mine, site-ul capital.ro reprezintă nu doar un loc de muncă, este însuși mediul în care m-am format ca om și în care am devenit persoana care este astăzi. Pentru mine, capital.ro este un mod de viață...

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.