România are, în premieră, prevederi fiscale de tip holding. Este vorba de un regim simplu care îndeplineşte cele două condiţii minimale necesare pentru funcţionarea holdingului: scutiri de impozit pe câştigurile de capital şi pe dividende. În acelaşi timp, nu sunt impozitate nici veniturile din lichidare obţinute de societatea holding din vânzarea titlurilor de participare în filialele pe care le deţine. Relaxarea ar putea impulsiona stabilirea holdingurilor în România. Investitorii români care, până acum, îşi căutau jurisdicţii mai favorabile ca să-şi înregistreze businessurile, preferând ţări ca Cipru sau Olanda, au motive să-şi dezvolte afacerile în ţară. Desigur, noutăţile fiscale vizează investiţiile de interes strategic care au ca scop dezvoltarea, și nu pe cele speculative. Din această cauză, majoritatea ţărilor cu regim holding impun praguri minime de deţinere a acţiunilor pentru a scuti de impozit dividendele. De exemplu, Olanda are o cotă de 5%, iar Cipru, de 1%. România a ales să impună deţinerea a cel puţin 10% din acţiuni într-o filială de la care se încasează dividende. Totodată, a stabilit şi o perioadă minimă de deţinere de un an.

România, noua destinaţie de investiţii?

„Începând din 2014, România a intrat în concurenţa fiscală internaţională prin acest regim de tip holding. Colegii din Marea Britanie şi Statele Unite au fost foarte interesaţi de această schimbare. Datorită noului regim, România a fost pusă pe harta investitorilor care vor avea în minte facilităţile fiscale când vor lua deciziile. În România, modificarea nu a fost prea mult discutată, dar este foarte importantă pentru oamenii de afaceri“, spune Alex Milcev, partener Ernst&Young.

Deşi ani la rând mediul de afaceri a insistat pentru regimul fiscal de tip holding, Ministerul Finanţelor s-a arătat neînduplecat. Se pare că izbucnirea crizei din Cipru a grăbit luarea unor decizii la Bucureşti. Datorită interesului antreprenorilor autohtoni să-şi găsească alternative la acest tip de funcţionare, după ce Cipru a ajuns o ţară nesigură, iniţiativa Guvernului poate fi considerată o încercare de a le veni în întâmpinare. Abordarea este interesantă atâta timp cât mutarea dintr-o jurisdicţie în alta, pe fondul globalizării, este foarte rapidă, şi orice facilitate poate contribui la luarea deciziilor de investiţie.

Din perspectiva jurisdicţiei afacerii, legislaţia românească îndeplineşte acum mai multe criterii specifice holdingului, pe lângă scutirile de impozit. România are o reţea foarte extinsă de tratate de evitare a dublei impuneri şi o lege modernă a societăţilor comerciale.

„În contextul în care au apărut cele două modificări – scutirea de impozit pe câştigurile de capital şi cea pe dividende -, se oferă o foarte bună oportunitate investitorilor români să păstreze capitalul în România, care poate deveni interesantă şi pentru domicilieri noi de holdinguri ale investitorilor străini atâta timp cât impozitul pe profit este la un nivel scăzut, de 16%“, explică Ruxandra Jianu, partener Biriş Goran Legal Tax.

Mai trebuie făcuţi câţiva paşi

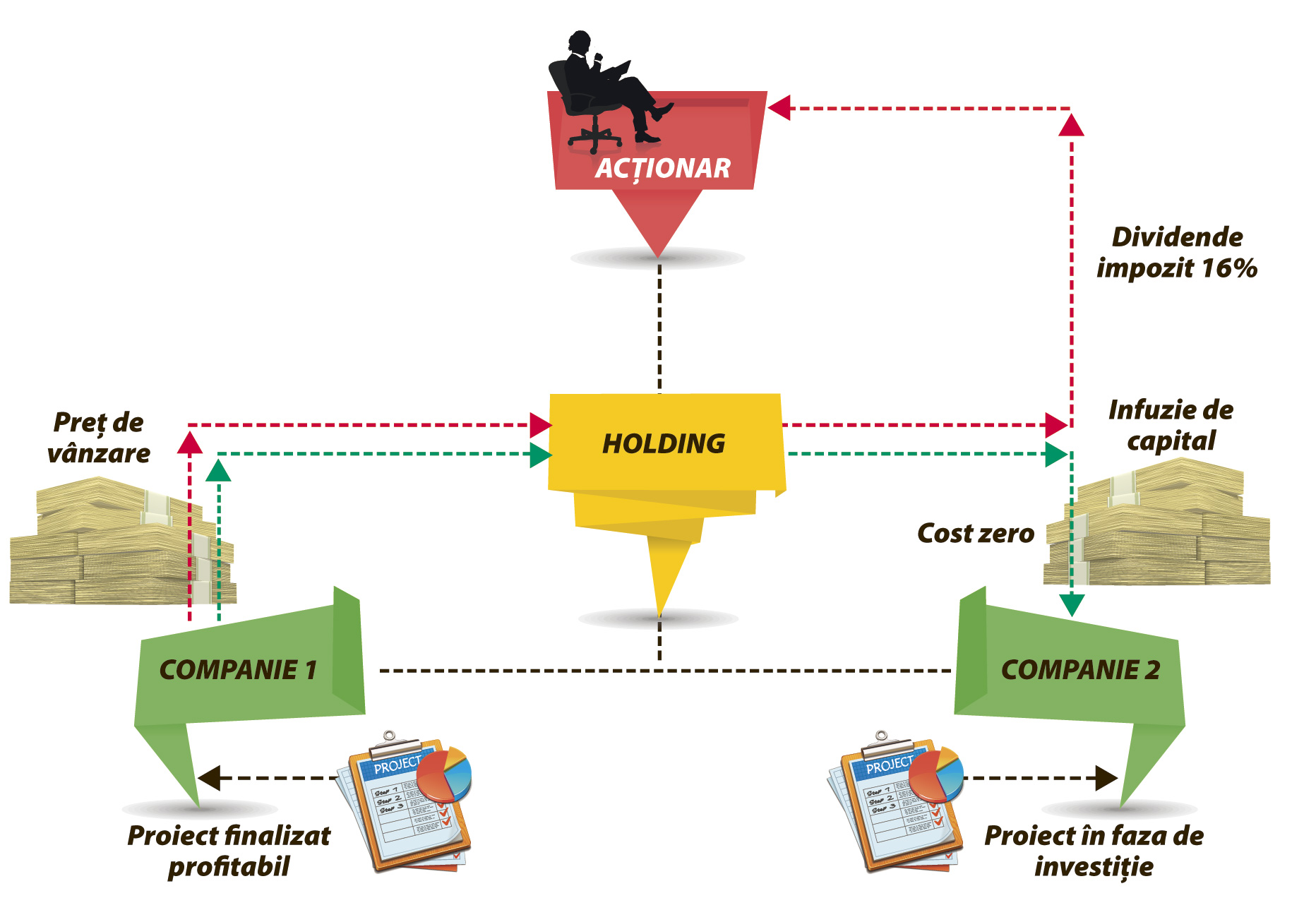

În paralel cu modificările aduse fiscalităţii, în Parlament se află un proiect de lege a holdingului care ar putea îmbunătăţi şi mai mult climatul investiţional. Într-un scenariu ideal, regimul de tip holding permite transferul de resurse intragrup fără bariere operaţionale sau legale și fără niciun cost. Din acest punct de vedere, o modificare esenţială, aşteptată încă de oamenii de afaceri şi prevăzută în proiectul legii holdingului din Parlament, este consolidarea fiscală a profiturilor intragrup. Astfel, pierderile şi profiturile societăţillor care formează grupul s-ar putea cumula, iar impozitul s-ar aplica pe diferenţa dintre acestea.

„Scutirile de impozit pe dividende şi capital sunt un prim pas. Am pus un picior în uşă, acum sperăm să se deschidă uşa de tot. Încă ne lipseşte consolidarea fiscală care ar elibera sume în scop investiţional“, arată Cristian Pârvan, secretar general al Asociaţiei Oamenilor de Afaceri din România.

Pe de altă parte, birocraţia fiscală pune piedici proiectelor de investiţii. Două acte administrative, ce e drept de mare complexitate, soluţia fiscală anticipată şi acordul de preţ în avans, sunt necesare pentru crearea unui plan de business în cazul holdingurilor. Ambele acte trebuie date de Ministerul Finanţelor, la cererea firmelor şi contra cost, pentru a lua decizii privind schemele de împărţire a profiturilor, de exemplu. Dar emiterea lor poate dura luni sau ani de zile, timp în care investiţiile rămân blocate.

Pe de altă parte, birocraţia fiscală pune piedici proiectelor de investiţii. Două acte administrative, ce e drept de mare complexitate, soluţia fiscală anticipată şi acordul de preţ în avans, sunt necesare pentru crearea unui plan de business în cazul holdingurilor. Ambele acte trebuie date de Ministerul Finanţelor, la cererea firmelor şi contra cost, pentru a lua decizii privind schemele de împărţire a profiturilor, de exemplu. Dar emiterea lor poate dura luni sau ani de zile, timp în care investiţiile rămân blocate.

O altă problemă este legislaţia fiscală interpretabilă care expune firmele, în cazul controalelor, la plata în plus a unor taxe. „De câte ori este un subiect interpretabil, câştigă Fiscul. Ar trebui să existe un principiu, „in dubio pro reo“, potrivit căruia legea să fie în favoarea contribuabilul dacă a interpretat-o de bună-credinţă“, arată Ruxandra Jianu.

Unde fug investitorii?

Regimul de tip holding din ţările cu tradiţie ca Cipru, Olanda, Elveţia, Luxemburg este complet atât din punct de vedere fiscal, cât şi al legislaţiei privind companiile. Însă, în prezent, România se apropie foarte mult de reglementările din aceste jurisdicţii. Evident că avantajele oferite de România, dar şi de alte ţări din Uniunea Europeană, nu se pot compara cu paradisurile fiscale: Insulele Virgine Britanice sau Insulele Cayman, unde nu există niciun impozit pe venituri. Societăţile care urmăresc investiţiile speculative vor fi, în continuare, atrase de astfel de zone, unde extragerea banilor din afaceri este neimpozitată.

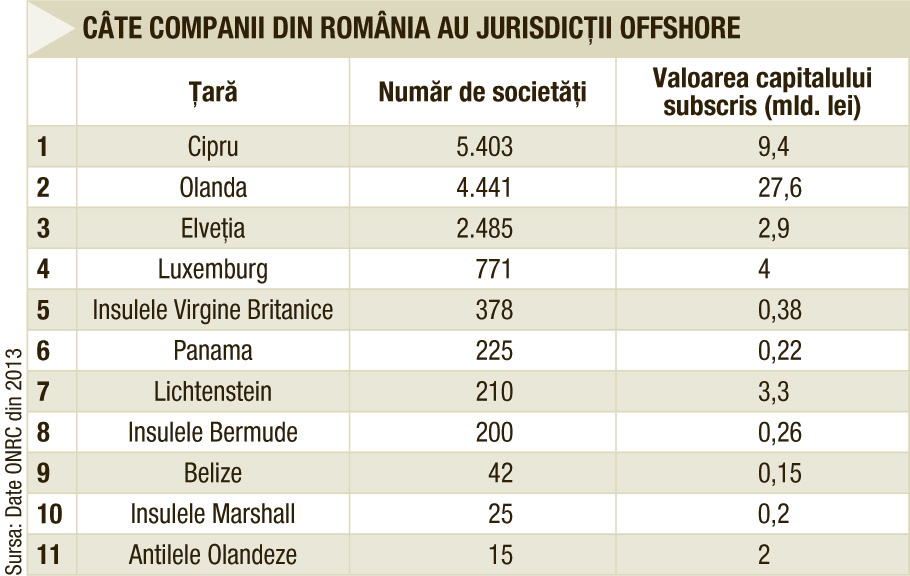

Statistica Registrului Comerţului indică Olanda drept cel mai mare investitor străin în economia naţională. Peste 4.400 de companii au acţionari cu rezidenţa în Ţara Lalelelor. Printre primele zece ţări atât ca număr de societăţi, cât şi ca valoare a capitalului subscris se mai află: Cipru, Luxemburg şi Elveţia. Alături de multinaţionalele care, la nivel global, analizează cel mai optim loc pentru înregistrarea afacerii, se numără şi investitori locali. De exemplu, Cipru este foarte tentant pentru firmele de construcţii şi imobiliare care se află în faza investiţională, de proiect. Datorită regimului fiscal care permite neimpozitarea dividendelor, dezvoltatorii pot să-şi finanţeze noile proiecte având costuri de creditare zero, atâta timp cât reinvestesc sumele obţinute din vânzarea proiectelor finalizate şi profitabile.

„Este o oportunitate pentru investitorii români să scape şi de cheltuielile de mentenanţă pentru societăţile stabilite în Olanda sau Cipru. Holdingul devine şi în România o metodă eficientă de gestionare a afacerii“, spune Ruxandra Jianu. Înregistrarea în alte jurisdicţii presupune costuri de înfiinţare şi de administrare. Sediul, un director şi o secretară sunt absolute necesare. Companiile care derulează afaceri foarte mari aleg Olanda, unde costurile de înregistrare şi cele anuale de derulare ale businessului sunt în jur de 25.000 euro fiecare. Cipru este mai ieftin, costurile fiind de circa 5.000 de euro.

Dacă va evolua, legislaţia de tip holding va impulsiona şi mai mult înfiinţarea de noi companii şi va ajuta la dezvoltarea serviciilor conexe, dar efectul în economie se va măsura în timp, schimbările nu pot fi dramatice, de pe o zi pe alta.

Regimul de tip holding

Cipru, foarte relaxat fiscal

- impozit pe profit 10%, TVA 15 %

- nu se impozitează dividendele

- există consolidare fiscală (cumularea profiturilor şi pierderilor din grup)

- nu există impozite la aportul de capital social sau la majorarea acestuia

- nu se impozitează transferul de părţi sociale

- nu există impozit la vânzarea acţiunilor

- sistem dezvoltat de tratate de evitare a dublei impuneri

România, condiţii pentru holdinguri

- scutire de impozit pentru câştigurile de capital

- impozit de 16% pe profit şi venit

- reţea extinsă de tratate de evitare a dublei impuneri

- lege modernă a societăţilor comerciale

- lipseşte consolidarea fiscală în grup

- soluţiile fiscale anticipate şi acordurile de preţ în avans se obţin foarte greu

- legislaţie instabilă şi nepredictibilă