În ciuda reducerii dobânzii, BNR menţine politica monetară restrictivă până când Guvernul va aplica măsurile fiscale promise pentru acest an şi restricţiile salariale în sectorul bugetar.

„Până nu va fi aprobat bugetul şi nu vom vedea implementate măsurile de restrângere a veniturilor şi a constrângerilor fiscale nu vom reduce rezerva minimă obligatorie (constituită de băncile comerciale la BNR pentru depozitele atrase)“, declară guvernatorul BNR, Mugur Isărescu, precizând că susţine proiectul de buget pe 2009 elaborat de noul guvern. Isărescu încearcă să explice astfel politica prudentă menţinută de banca centrală şi după ultima şedinţă a Consiliului de Administraţie de săptămâna trecută.

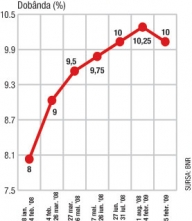

Analiştii financiari sunt de părere, la rândul lor, că BNR nu poate începe relaxarea politicii monetare şi, implicit, a creditelor fără sprijin din partea Guvernului. „Decizia de a reduce dobânda de la 10,25% la 10% arată că este vorba de prudenţă, dar şi că putem vorbi de un început al relaxării“, spune Lucian Anghel, economist-şef BCR. Acesta precizează că reducerile de dobândă vor continua cu paşi mărunţi pe tot parcursul anului şi că mărimea paşilor va fi dictată şi de evoluţia inflaţiei. Cât despre rezervele minime obligatorii în lei, Anghel le vede relaxate abia în a doua jumătate a anului, nu însă şi pe cele în valută. „Cred că banca centrală va urmări atent măsurile guvernamentale şi evoluţia salariilor în raport cu productivitatea muncii, înainte de a lua decizii de relaxare monetară“, spune Anghel.

Rozalia Pal, economist-şef Unicredit Ţiriac Bank, spune că o reducere a rezervelor ar avea efecte şi pozitive şi negative. Pozitive pentru că ar îmbunătăţi lichiditatea pe piaţa interbancară, antrenând şi o reducere a dobânzilor la creditele acordate de bănci, şi negativ pentru că „o lichiditate prea mare ar afecta şi poziţiile valutare“.

Leul, eterna problemă

Mugur Isărescu a arătat că decizia cea mai importantă luată de CA al BNR nu este nici reducerea dobânzii cu 0,25%, nici menţinerea rezervelor minime obligatorii, ci „gestionarea adecvată a lichidităţii din sistemul bancar prin utilizarea activă a operaţiunilor de piaţă monetară“. Guvernatorul recunoaşte că, de o lună şi jumătate, banca centrală injectează controlat lichiditate în piaţă, „fără a mări însă volatilitatea cursului de schimb“. Evoluţia leului în raport cu euro este unul din cele cinci canale de transmisie indirectă a crizei internaţionale asupra economiei româneşti. În plus, economia este presată în 2009 să facă şi ajustări ale deficitului extern, „ajustări care dacă vor fi făcute doar prin dezechilibrul cursului ar putea avea un impact nefast asupra inflaţiei“, a precizat Isărescu. Este practic principalul motiv pentru care deprecierea leului devine unul din riscurile majore din acest an. Lucian Anghel este totuşi ceva mai optimist. Economistul-şef al BCR crede că prin reafirmarea previziunii de inflaţie pe 2009, de 4,5%, BNR nu ia în calcul o depreciere importantă a monedei naţionale şi crede în continuarea trendului dezinflaţionist. BNR a revizuit însă în urcare estimarea privind inflaţia la finele primului trimestru, de la 5,8% la 6%, şi a redus previziunile pentru sfârşitul trimestrului al treilea de la 5,3% la 5,1%. De altfel, Rozalia Pal spune că prognozele Unicredit merg către un curs de 4,5-4,6 lei pentru un euro la sfârşitul primului trimestru din 2009.

Totuşi, injecţiile controlate de lichiditate în piaţă ale BNR ar putea avea şi un efect benefic asupra pieţei: „Am putea astfel vedea apropierea nivelului indicatorului Robor la o lună (dobânda la care se împrumută băncile între ele de pe piaţa interbancară, în prezent în jur de 15%) de cel al dobânzii de politică monetară“, precizează Anghel. Odată scăzute dobânzile pe piaţa interbancară, am putea asista la o reducere treptată a dobânzilor la creditele în lei acordate de băncile comerciale persoanelor fizice şi juridice. Se conturează însă o problemă din ce în ce mai gravă legată de penuria surselor de finanţare din sectorul bancar şi nebancar. Isărescu apreciază că economia românească nu va fi afectată excesiv de această penurie, datorită gradului de intermediere financiară relativ scăzut (în jur de 40%, faţă de 70%-90% în ţările baltice).

«Deciziile BNR de a reduce dobânda şi rezervele sunt strâns legate de politicile guvernului. În funcţie de acestea, BNR va putea permite relaxarea monetară.»

«Deciziile BNR de a reduce dobânda şi rezervele sunt strâns legate de politicile guvernului. În funcţie de acestea, BNR va putea permite relaxarea monetară.»

Rozalia Pal, economist-şef Unicredit Ţiriac

Început de relaxare

După un an de creşteri succesive, BNR face primul pas de reducere a dobânzii de politică monetară, convinsă că inflaţia îşi va continua trendul descrescător.

«Datorită lichidităţii pompate de BNR lunar în piaţă ar putea scădea nivelul dobânzii de pe interbancar, fapt care ar antrena şi ieftinirea creditului în lei.»

«Datorită lichidităţii pompate de BNR lunar în piaţă ar putea scădea nivelul dobânzii de pe interbancar, fapt care ar antrena şi ieftinirea creditului în lei.»

Lucian Anghel, economist-şef BCR