Liberalii cer reducerea taxelor pe muncă. Vezi câte zile lucrează un român pentru a achita taxele și impozitele legate de salariu

Copreşedintele PNL Alina Gorghiu a anunţat că liberalii au cerut Guvernului ca mărirea salariului minim pe economie să fie corelată că diminuarea taxelor pe muncă. Actualul sistem de taxare a muncii în România împiedică dezvoltarea economiei. Specialiștii spun că un sistem eficient ar trebui să prevadă plafonarea aplicării contribuțiilor sociale, deductibilități și reduceri de cote, în anumite condiții stricte, scria Capital în urmă cu o lună.

"Discuţiile noastre informale cu membrii Guvernului sunt în această direcţie (…). Am solicitat şi am rugat membrii Guvernului să se gândească în paralel cu mărirea acestui salariu minim pe economie la posibilitatea reducerii taxelor pe muncă. (…) A fost solicitarea noastră la negocierea pe Codul fiscal. (…) Aşteptăm acum să vedem dacă Guvernul va veni în întâmpinarea acestei propuneri", a afirmat Gorghiu, duminică, într-o conferinţă de presă la sediul PNL, potrivit Agerpres.

Ea a adăugat că speră ca majorarea salariului minim să aibă loc în 2016, arătând că este decizia Guvernului dacă va intra în vigoare din ianuarie sau din vara anului viitor. "În 2016 eu spun că va fi această mărire de salariu minim, cred că va fi. Rămâne să vedem decizia Guvernului în funcţie de consultări (…). Vom lua la cunoştinţă cu toţii de când se va aplica această măsură. Nu ştiu să vă răspund, dacă decizia va fi pusă în practică din ianuarie, dacă va fi din vară", a adăugat preşedintele PNL.

REVISTA CAPITAL a publicat luna trecută mai multe articole arătând că Taxarea excesivă îngreunează crearea de noi locuri de muncă

În prezent, un român care se angajează pe data de 01 ianuarie trebuie să muncească în program de lucru normal până la data de 23 iunie a aceluiași an, pentru a își acoperi toate taxele și impozitele directe sau indirecte legate de salariul pe care îl primește.

Revista Capital a stat de vorbă cu reprezentanți ai companiilor mari și mici, cu sindicatele și cu experți în fiscalitate și toți susțin unanim că actualul sistem de impozitare a muncii trebuie reformat. Cum s-a ajuns, însă, aici?

Povară fiscală mare, fără plafonare și deductibilități

O comparație cu situația de dinainte de 1989 conturează un tablou dezolant al ceea ce ar fi trebuit să fie sistemele de asigurări sociale dintr-o economie de piață. Dacă, în 1990, în România erau 8,1 milioane de salariați și 3,5 milioane de pensionari, modificările legislative privind munca, pensiile, șomajul, dar și falimentul industriei comuniste au inversat această balanță, astfel că, anul acesta, avem 5,1 milioane pensionari la 4,5 milioane salariați. Automat, vorbim de o presiune enormă asupra persoanelor care muncesc cu carte de muncă, dar în special asupra angajatorilor acestora. Deși, pe hârtie, o parte din taxele și impozitele pe salarii se plătesc de către angajați, în realitate se negociază salariul net, astfel încât practic întreaga povară fiscală a taxării salariilor cade pe umerii angajatorilor. Este vorba de o povară suplimentară de 75%-78% din salarii, cuprinzând impozitul pe venit de 16% și contribuțiile de asigurări sociale, care ajung în bugetele statului.

Este adevărat, sunt alte state europene unde lefurile sunt impozitate și mai mult. Ceea ce nu se vede, însă, din grafice și tabele este faptul că, în alte țări europene, plata contribuțiilor sociale este, de regulă, plafonată la câteva salarii medii, dar și faptul că statul îi oferă angajatului posibilitatea să beneficieze de anumite deductibilități. Astfel, o povară fiscală mai mare asupra salariilor din Franța, Belgia sau Austria este doar aparentă, în realitate aceasta fiind cu mult mai ușor de suportat de către firme și lucrători.

Firmele românești s-au adaptat, însă, la situație. Întrucât impozitul pe dividende este de 16%, mult sub povara fiscală a unui salariu, „chestiunea care se perpetuează de 20 de ani” este ca angajatorul să-i dea angajatului pe cartea de muncă salariul minim, completat de alți bani provenind din dividende, conturează realitatea din teren Florin Pârvu, vicepreşedinte al Consiliului Naţional al IMM-urilor (CNIPMMR).

Taxarea, în funcție de cum câștigăm, nu de cât câștigăm

„În România, nu ne-am preocupat să așezăm rezonabil sarcina fiscală”, spune avocatul specializat pe fiscalitate Gabriel Biriș, partener fondator al casei de avocatură Biriș Goran, pentru Capital. Potrivit acestuia, autoritățile noastre au avut „o abordare păguboasă” atunci când au așezat sarcina fiscală în principal în funcție de cum câștigăm, nu de cât câștigăm.

Astfel, pentru că legea permitea încheierea mai multor tipuri de contracte taxate diferit, găsirea celei mai bune soluții fiscale pentru a reduce nivelul plăților la stat a devenit un sport național în ultimul deceniu. Zeci sau chiar sute de mii de persoane care lucrează pentru un angajator au ales sau au acceptat să lucreze cu diferite contracte de prestări servicii sau de colaborare, fie în calitate de PFA, cu scopul reducerii sarcinii fiscale. La finele lunii septembrie a acestui an, în România activau 405.090 Persoane Fizice Autorizate, în creștere cu un sfert de la sub 326.500, câte erau în primele luni ale anului 2009, conform cifrelor Oficiului Național al Registrului Comerțului (ONRC).

Pe parcurs, după ce au lăsat contribuabilii câțiva ani să se bucure de taxe mai mici, Finanțele au schimbat regulile jocului, anunțând o campanie de retratare a veniturilor independente în dependente, conform unor anumite criterii care să facă diferența. Pentru a calma apele, după ce mai multe afaceri au pus lacătul pe ușă, neputând suporta povara datoriilor și penalităților calculate pentru lefurile angajaților din ultimii cinci ani, Fiscul a revenit și a anunțat măsura amnistiei fiscale pentru veniturile din activități independente.

În opinia lui Gabriel Biriș, trebuie să ieșim din paradigma taxării în funcție de modul în care câștigăm banii și să adoptăm impozitarea în funcție de cât câștigăm, adică de venitul global.

Efectele reducerii CAS din 2014

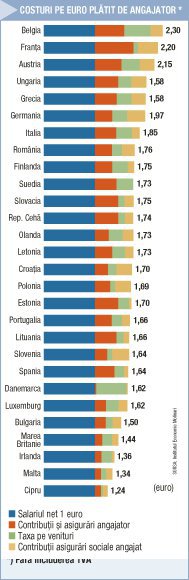

Începând cu 1 octombrie 2014, contribuțiile sociale plătite de angajator s-au redus cu 5 puncte procentuale. Dupa un an și ceva de la aplicarea măsurii decise de fostul premier Victor Ponta, putem trage niște concluzii. În ciuda acestei scăderi de contribuții, nivelul taxării muncii în România continuă să fie printre cele mai mari din Uniunea Europeană. Țara noastră se situează pe locul 8 în rândul tuturor statelor membre UE după criteriul costurilor suportate de angajator pentru a plăti un euro salariu net. Astfel, pentru fiecare euro net plătit salariaților, angajatorii români achită o sumă de 1,76 euro, conform unui raport pe 2015 al Institutului Economic Molinari, Paris Bruxelles.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.