EXCLUSIV Își schimbă proprietarul producătorul vopselurilor Savana?

Printre fabricanții de lacuri și vopseluri circulă tot mai frecvent informația că liderul pieței, Fabryo-Atlas Paints, va fi vândut în curând. Când ar putea avea loc deal-ul, la ce preț și cine ar putea fi cumpărătorul?

«În ultima vreme ne-au tot vizitat oameni de afaceri străini, care au fost foarte interesați de detalii privind fluxurile de producție și de distribuție», dezvăluie un angajat al fabricii Fabryo situată în Popești-Leordeni, la câțiva kilometri sud de București. Aici și în cealaltă unitate, situată tot în Ilfov, la Tunari, se fabrică, printre altele, lacuri, vopseluri, tencuieli decorative adezivi sau polistiren sub mărcile Savana, Innenweiss, Rost sau Apla. „În piață circulă zvonuri că Fabryo este de vânzare. Însă deocamdată nu știm nici cine ar putea fi cumpărătorul și nici despre ce preț se discută“, ne confirmă directorul unei firme concurente.

În prezent, Fabryo Corporation este deținută în totalitate de o firmă cipriotă, Fabryo Holdings Limited. La rândul ei, aceasta ar fi controlată, potrivit surselor noastre, de fondul de investiții Oresa (cu 75%) și de un grup de oameni de afaceri greci (printre ei ar fi John Sitinas, Nikolaos Sitinas și Nicholas Stamboulis), cu 25%. Investitorii eleni au deținut producătorul de materiale de construcții Atlas, care a fuzionat cu Fabryo în 2014. Având în vedere că Oresa a achiziționat primul pachet de acțiuni în Fabryo în 2006, de la fondatorul Daniel Guzu, și a devenit acționar unic în 2009, un exit ar fi cât se poate de normal.

Potențiali cumpărători

Pentru moment, reprezentanții Oresa România nu vor să comenteze nimic despre o eventuală vânzare. Fondul de investiții este cunoscut ca unul care păstrează pentru mult timp în portofoliu companiile în care achiziționează acțiuni, încercând să le dezvolte și să le maximizeze profiturile. La Fabryo, de pildă, se estimează că investiția inițială (evaluată la acea vreme la 20 de milioane de euro) s-a amortizat deja din dividendele încasate. În plus, se pare că toate modernizările și achizițiile de după venirea Oresa în acționariat s-au făcut din fondurile proprii ale Fabryo. Cu alte cuvinte, de ce te-ai grăbi să vinzi găina care face ouă din aur?

„Contează și ofertele pe care le primești. Unele pot fi irezistibile. În acest moment, sectorul de producție a materialelor de construcții din România este foarte fragmentat și mulți jucători mai relevanți simt nevoia unor consolidări. Din punctul meu de vedere, potențialii cumpărători la Fabryo sunt olandezii de la AkzoNobel sau americanii de la PPG. Unii afirmă că și slovenii de la Helios ar avea intenții serioase“, ne-a spus un cunoscut consultant de business.

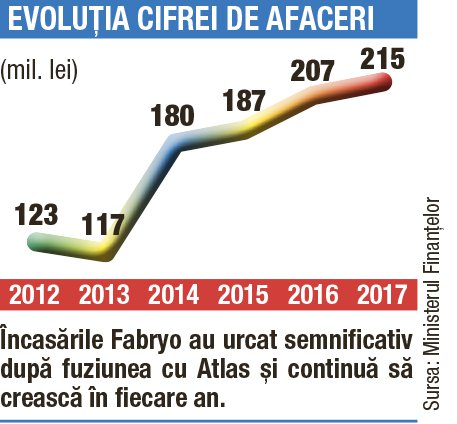

Preț cu șapte zerouri

Care ar putea fi suma încasată în cazul unei potențiale vânzări? Fabryo a încheiat 2017 cu o cifră de afaceri de aproape 216 milioane de lei, cu un profit net de aproape 16 milioane de lei, dar și cu active de 175 de milioane de lei versus datorii de 116 milioane. În plus, firma a avut un EBIDTA (profit înainte de plata dobânzilor, datoriilor, taxelor și amortizărilor) mediu în ultimii ani de 15% din cifra de afaceri (adică în jur de 32-33 de milioane de lei anul trecut). Luând în calcul toate cele de mai sus, precum și modalitatea de evaluare a firmelor din domeniu (multiplu de EBIDTA de circa 10), se poate estima că Fabryo ar valora în acest moment undeva la 330 de milioane de lei (sau 70 de milioane de euro).

Desigur că există numeroase particularități și detalii care se iau în calcul, plus că în cursul negocierilor se poate ajunge la diferențe mari de preț în funcție de cât de hotărâte sunt părțile să vândă, respectiv să cumpere. Datoriile curente ale Fabryo, de circa 25 de milioane de euro nu pot, de asemenea, să fie ignorate. Pentru comparație, în 2016 concurenții de la Deutek (care aveau o cifră de afaceri de 153 de milioane de lei) au fost cumpărați de PPG pentru o sumă estimată la 50 de milioane de euro.

Ceea ce este cert este că, în cazul în care Fabryo ar fi achiziționat de un jucător deja prezent în România, poziția sa de lider ar deveni și mai greu de contestat, iar tranzacția ar contribui la consolidarea de care este mare nevoie pe piața locală, cel puțin după cum spun experții din domeniu. Lucrurile vor fi ceva mai complicate în cazul în care noul proprietar ar fi din domeniul materialelor de construcții, dar nou-venit pe piață (mai direct spus, lipsit de experiența necesară), sau ar fi un fond de investiții clasic. Evoluția afacerilor Fabryo în astfel de condiții va fi greu de estimat.

Acest articol a fost publicat în numărul 19 al revistei Capital, disponibil la chioşcuri în săptămâna 14-20 mai 2018

Recomandările noastre

M-am angajat la site-ul capital.ro într-o perioadă în care online-ul aproape că nu exista, iar printul era, încă, la o așa de mare putere încât oamenii de la site erau percepuți, cumva, drept oaia neagră a redacției. Cineva ar putea spune că am fost un om cu viziune, care știa că epoca printului va apune. Ei bine, nu, n-am fost. Nu m-aș fi gândit niciodată că oamenii vor ajunge să citească știrile pe internet în felul în care le citesc astăzi: a apus până și epoca desktopului, iar știrile sunt consumate în proporție de 80% de pe telefon. Mediul ăsta care se numește online are o mare trăsătură: schimbarea, iar dacă tu, cel care lucrezi în mediul online, nu te adaptezi în permanență la schimbare, nu reziști. Altă cale nu e. Pentru mine, site-ul capital.ro reprezintă nu doar un loc de muncă, este însuși mediul în care m-am format ca om și în care am devenit persoana care este astăzi. Pentru mine, capital.ro este un mod de viață...

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.