Cele patru fabrici pe care Holcim şi Lafarge le deţin în România au o capacitate anuală de producţie de circa 7,2 mil. tone, echivalentul a circa 66% din piaţă. Pentru a se alinia la legile concurenţei, noul conglomerat trebuie să renunţe la cel puţin două fabrici, pentru a-şi reduce cota de piaţă la circa 43%, potrivit unor calcule realizate de Deutsche Bank. Cimentul fiind un produs a cărui cost nu justifică transportul pe distanţe mari, cel mai probabil potenţialii cumpărători vor veni din zonă.

„Până în Turcia se poate transporta cu costuri normale. Interesul jucătorilor din Turcia va fi direcţionat către fabrica Lafarge de la Medgidia. Fabricile care sunt în centrul ţării: Holcim Câmpulung, Lafarge Hoghiz şi staţia de măcinare a Lafarge de la Târgu-Jiu, nu vor fi vândute, pentru că ele vor constitui nucleul grupului, care oferă o poziţie bună în piaţă. A doua fabrică ce ar putea fi vândută este cea a Holcim de la Aleşd, dar nu ştiu de unde ar putea apărea capital în această zonă. Din cota de piaţă de 66%, cât au acum împreună Holcim şi Lafarge, dacă scădem fabricile de la Medgidia şi Aleşd, se ajunge exact la cota indicată de Deutsche Bank, de circa 40%“, spune Claudiu Georgescu, preşedintele Asociaţiei Producătorilor de Materiale de Construcţii din România (APMCR). Potrivit acestuia, în actualele condiţii de piaţă, preţul celor două fabrici ar putea fi în jurul sumei de 350 mil. euro.

Cine sunt cumpărătorii

Investitorii turci au început deja să îşi calculeze bugetele de achiziţii. Grupul Oyak a început discuţiile cu bănci de investiţii internaţionale pentru posibile achiziţii şi a anunţat că are 3 mld. dolari în numerar alocate oportunităţilor care rezultă din fuziunea Lafarge-Holcim. Limak Holding, care are o cotă de piaţă de 13% pe piaţa turcă, a declarat că a început deja să lucreze la un buget pentru achiziţii. Conglomeratul Sabanci Holding are un buget de 467-700 mil. dolari pentru investiţii. Pe lista potenţialilor cumpărători se mai numără şi irlandezii de la CRH, Votorantim din Brazilia şi HeidelbergCement din Germania, potrivit estimărilor Moody‘s.

„Urmărim îndeaproape informaţiile publice despre acest subiect Este însă prea devreme pentru a comenta consecinţele acestei fuziuni“, spune Florian Aldea, preşedintele şi directorul general al Carpatcement Holding, parte a grupului HeidelbergCement. Dată fiind cota de piaţă de circa 32% pe care Carpatcement o are în România, este puţin probabil ca nemţii să mai poate face achiziţii pe piaţa locală. Claudiu Georgescu este de părere că în piaţa cimentului ar trebui să apară şi capitalul local, de aceea sugerează că statul român ar putea fi unul dintre potenţialii cumpărători.

„Cel mai bun cumpărător ar trebui să fie statul român, care să facă o companie naţională. Cu două fabrici, scoase pe bursă într-o companie naţională, statul român ar putea să regleze preţurile foarte bine, în raport cu ceea ce are nevoie. Nu are nimeni bani să cumpere aceste fabrici, dar scoase la vânzare la acţiune se vor subscrie banii pentru ele. Management românesc performant avem“, menţionează preşedintele APMCR.

Probleme stringente

Finalizarea procesului de vânzare a fabricilor excedentare va dura cel puţin un an şi jumătate, perioadă în care producătorii de ciment trebuie să mai facă faţă unei situaţii complicate şi anume alocarea certificatelor de emisii de CO2.

Comisia Europeană trebuia să reevalueze lista sectoarelor cărora li se alocă gratuit aceste certificate până la începutul acestui an, însă procesul nu a fost încă definitivat. Aceste liste sunt revizuite la fiecare cinci ani, ultima fiind realizată în 2009.

„Comunicarea Comisiei din 22 ianuarie 2014 privind cadrul de politică în domeniul energiei şi schimbărilor climatice făcea referire la menţinerea aceloraşi criterii şi ipoteze pentru întreaga perioadă 2013-2020. Versiunea finală a listei sectoarelor expuse, aplicabilă pentru perioada 2015-2019, ar trebui să fie adoptată până la sfârşitul lui 2014, astfel că nu există o certitudine pentru operatorii din aceste sectoare că vor primi alocări gratuite anul viitor“, explică François Petry, directorul general Holcim România.

Directorul Carpatcement Holding spune că schema de alocare sectorială prevede diminuarea cantitativă (kg de CO2/kg de clinker), dar şi ca număr de certificate acordate gratuit.

Preţul certificatelor a scăzut treptat în ultimii ani de la 20 de euro la 4-5 euro pe certificat, însă dacă cererea o să crească, valoarea lor va exploda imediat, este de părere Mihai Rohan, preşedintele Patronatului din Industria Cimentului şi Altor Produse Minerale pentru Construcţii din România (CIROM).

Creşterea costurilor ar face nerentabilă desfăşurarea activităţii de producţie pe teritoriul României şi va face dezirabile ţări din afara spaţiului european, precum Ucraina, Belarus sau Turcia, unde nu există costuri suplimentare legate de emisiile de carbon.

Astfel, pe lângă problemele create de fuziunea dintre Holcim şi Lafarge, „cimentiştii“ trebuie să aibă în vederea şi acest aspect, care ar putea remodela piaţa.

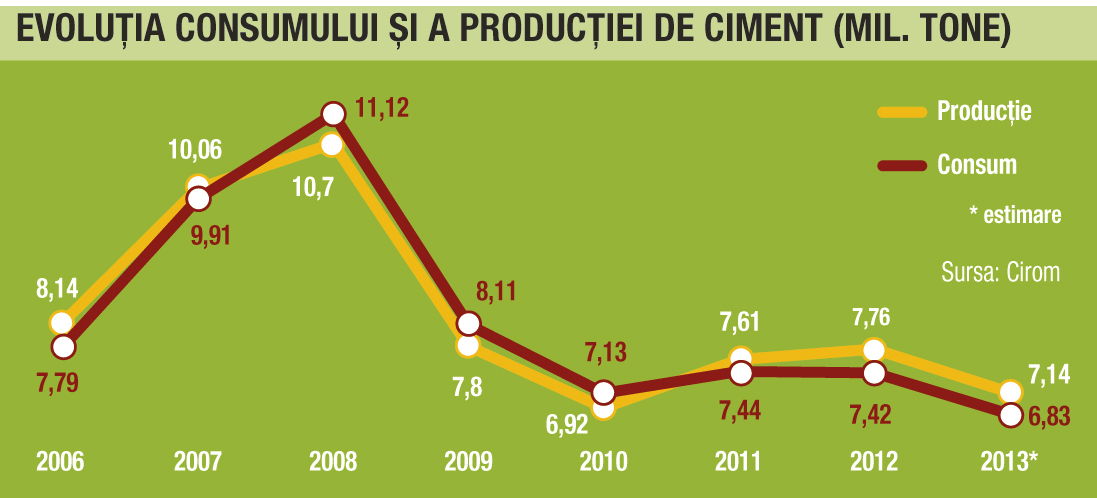

600 mil. euro este valoarea estimată a pieţei de ciment în România, adică circa 20% din totalul pieţei de materiale de construcţii

MINI INTERVIU

Şeful Holcim România: «Avem în vedere şi o scădere a vânzărilor»

Capital: Începând cu 1 ianuarie 2014 a fost introdusă o nouă taxă pe construcţiile speciale, de 1,5%, care se aplică la valoarea contabilă a acestora. Noua taxă se adaugă la suprataxa de 0,5% din veniturile din resursele minerale. Care este impactul acestor noi taxe asupra producţiei de ciment, ţinând cont de asemenea şi de majorarea accizei pe carburanţi de 0,07 euro/litru şi a preţurilor gazelor?

François Petry: Toate aceste noi taxe nu fac decât să crească presiunile asupra costurilor, nu doar în ceea ce priveşte preţurile din industria cimentului, ci din întreaga economie. Aceste noi taxe sunt o problemă delicată pentru toţi românii. Între 2002 şi 2012, Holcim a plătit statului român peste 313 mil. euro sub formă de impozit pe profit, TVA, redevenţe miniere, taxe pe salarii şi taxe locale pentru terenuri, vehicule şi clădiri. În aceeaşi perioadă, compania a înregistrat un profit net de numai 219 mil. euro.

François Petry: Toate aceste noi taxe nu fac decât să crească presiunile asupra costurilor, nu doar în ceea ce priveşte preţurile din industria cimentului, ci din întreaga economie. Aceste noi taxe sunt o problemă delicată pentru toţi românii. Între 2002 şi 2012, Holcim a plătit statului român peste 313 mil. euro sub formă de impozit pe profit, TVA, redevenţe miniere, taxe pe salarii şi taxe locale pentru terenuri, vehicule şi clădiri. În aceeaşi perioadă, compania a înregistrat un profit net de numai 219 mil. euro.

Capital: Ce estimări aveţi cu privire la consumul de ciment în 2014?

F.P.: Estimăm că, într-un scenariu optimist, vânzările noastre de ciment vor rămâne la acelaşi nivel ca anul trecut. Totuşi, dacă ne uităm în jurul nostru, vedem că nu există noi proiecte mari de infrastructură în curs de dezvoltare, astfel că avem în vedere şi o scădere a vânzărilor. Consumul de ciment este deja afectat de volumul redus al proiectelor noi de infrastructură şi, din păcate, în 2013-2014 nu s-au organizat licitaţii importante pentru proiecte de infrastructură, iar majoritatea proiectelor demarate în 2011-2012 sunt aproape finalizate.

Capital: Este posibil să asistăm anul acesta la o relansare a sectorului imobiliar?

F.P.: Ne aşteptăm la o redresare a sectorului rezidenţial, care ar putea creşte, în 2014, datorită investiţiilor realizate în proiecte mici şi medii. În acelaşi timp, sectorul nonrezidenţial va continua să se dezvolte, prin intermediul reţelelor de bricolaj, lanţurilor de retail, clădirilor de birouri şi proiectelor industriale. Cele două sectoare se vor relansa atunci când vor exista perspective economice mai clare şi când companiile şi consumatorii îşi vor recăpăta încrederea.

Mai mult, dacă principalele pieţe de export pentru produsele româneşti (ex. Europa Occidentală) vor reveni pe creştere în următorii ani, iar creditarea bancară va redeveni mai accesibilă, vom vedea mai multe proiecte nonrezidenţiale în dezvoltare.